Estamos saliendo de una fuerte crisis económica que ha reducido significativamente nuestro potencial de crecimiento. Sin embargo, en poco más de tres años, los indicadores de coyuntura muestran cómo la situación poco a poco se va revirtiendo. A cierre de 2016, nuestro país ha crecido a un buen ritmo: un 3,2% de incremento en el PIB con respecto al año anterior, y se prevé que mantenga estos niveles en 2017.

El consumo privado ha sido un gran promotor de este crecimiento, lo cual significa que las familias tienden a gastar más porque tienen una mejor situación económica: entra más dinero al hogar porque, por ejemplo, algún miembro de la familia que antes estaba en situación de desempleo ahora está trabajando y, por tanto, se encuentran en un entorno más estable. Además, las exportaciones en 2016 han aumentado a un mayor ritmo que las importaciones, lo que implica que las empresas españolas están siendo más competitivas que antes y se genera más riqueza vendiendo al exterior.

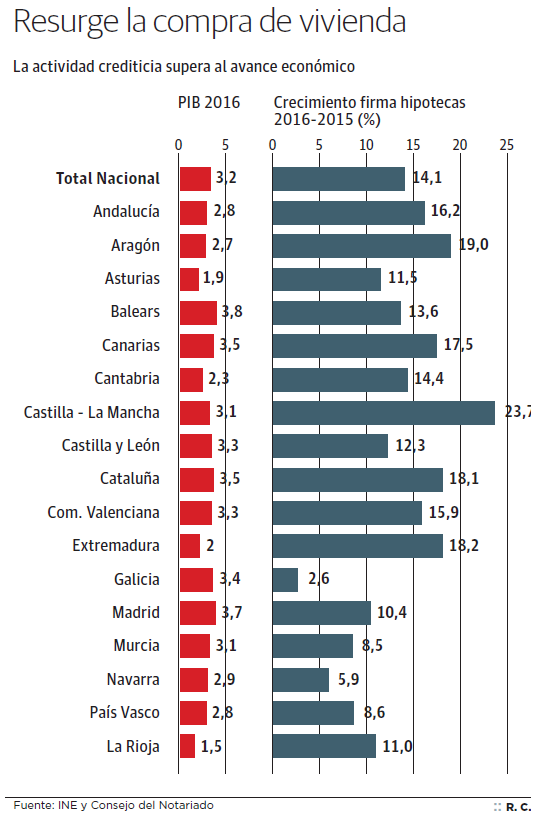

El crecimiento económico en España, como es de esperar, ha estado marcado por la heterogeneidad. Comunidades como Baleares, Canarias, Cataluña y Madrid son las que más han despegado en 2016 con respecto a 2015, impulsadas por el empuje del turismo y la industria, pero también por el sector inmobiliario.

Al mismo tiempo que la economía adquiere tracción, la inversión en residencias muestra signos de reactivación, favorecida además por unos bajos tipos de interés y un ahorro cada vez mayor desde el comienzo de la crisis. En 2016, según datos del Centro de Información Estadística del Notariado, el incremento de la venta de viviendas ha alcanzado niveles no registrados desde 2010. Este crecimiento, basado en la ‘L’ de “Liquidez para el Ladrillo”, es un buen síntoma de hasta qué punto las familias retoman la vivienda, no sólo para su uso y disfrute, sino también como activo donde materializar su ahorro a largo plazo.

Tomando como indicador el número de hipotecas sobre viviendas, éste aumentó un 14,1% con respecto al año anterior, con 34.717 inmuebles más. En este sentido, Andalucía lidera el nú- mero de firmas hipotecarias, con 53.820, seguida de Madrid (47.914) y Cataluña (45.849), aunque las regiones donde más se ha acrecentado fueron Castilla-La Mancha (23,7%), Aragón (19%), Extremadura y Cataluña (ambos un 18%). Las que menos son Galicia (2,6%), Navarra (5,9%) y Murcia (8,5%). Pese a estas diferencias, todas las comunidades han presentado un crecimiento positivo, lo cual es un buen indicador de la evolución del mercado inmobiliario español. Según BBVA Research, se espera que la venta residencial repunte un 7% y que el precio siga recuperándose hasta alcanzar un incremento del 2,5% en promedio anual.

Sin embargo, existe el riesgo de que esta tendencia alcista pueda verse afectada en los próximos meses por un posible adelantamiento de la subida de tipos de interés por parte del Banco Central Europeo (BCE) o por cambios inesperados en la regulación del mercado inmobiliario. El punto débil de la economía española sigue siendo el alto endeudamiento y, por tanto, salir de la crisis con más deuda no es una buena solución.