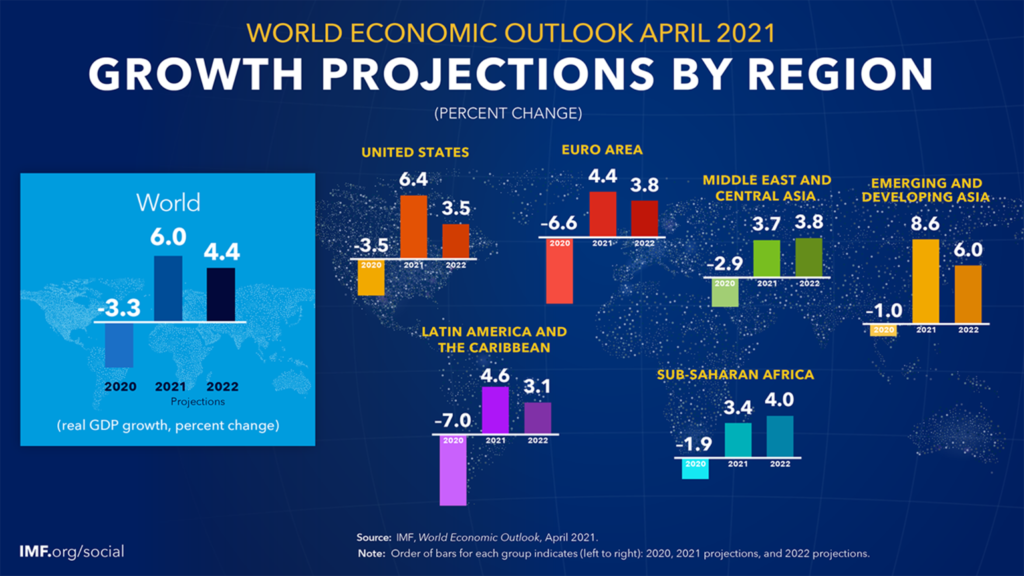

Ya en el segundo trimestre del año y conforme se van distribuyendo e inyectando las vacunas por el mundo, comenzamos a observar algunos de los principales indicios de recuperación económica en varios países. Las políticas monetarias y fiscales desplegadas por prácticamente todos los países a lo largo del año 2020 comienzan a mostrar algunos de sus principales efectos. La situación actual es que dichos efectos son tremendamente dispares. Mientras algunos países, como es el caso de EEUU, probablemente recuperarán su nivel de PIB pre-pandémico en 2021, otros, como la gran mayoría de países de los europeos, aún deberán esperara hasta finales de 2022 o mediados de 2023 para regresar a sus niveles de PIB previos a la irrupción de la Covid-19, tal y como señalaba el FMI en su más reciente World Economic Outlook, en el cual destaca ante todo la incertidumbre de cara a la mencionada recuperación.

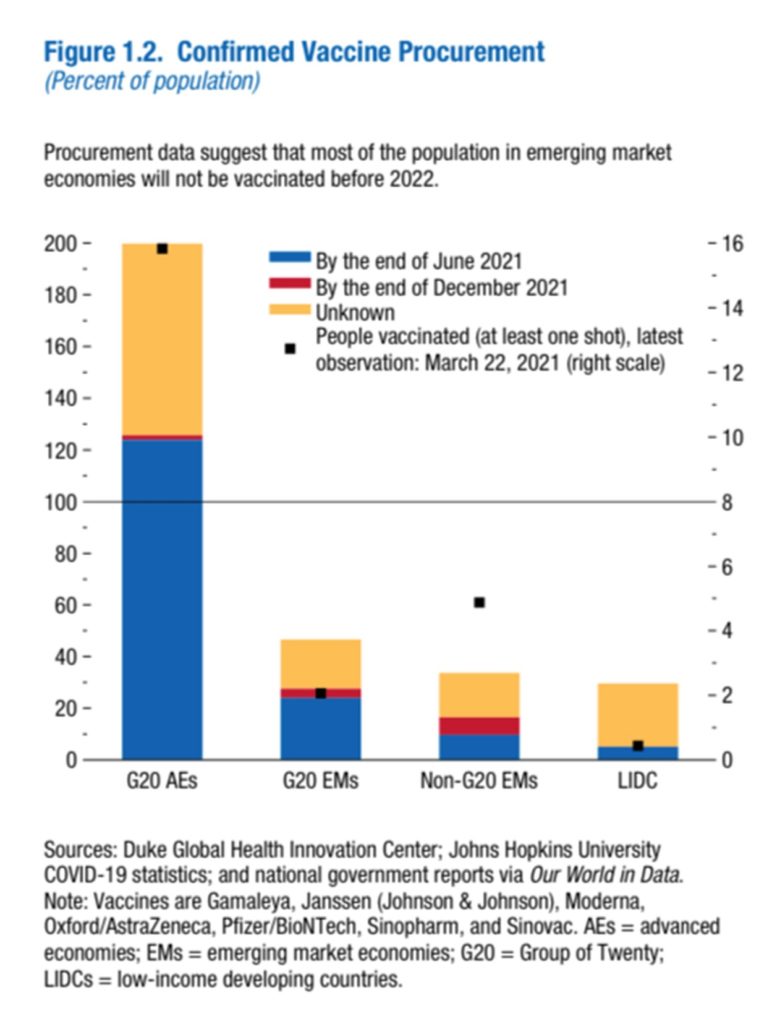

A finales de 2020 se pensó que todo el mundo desarrollado y gran parte de los países emergentes podrían tener al 70% de su población vacunada para el mes de julio. Dichas expectativas han sido truncadas, y actualmente se espera alcanzar dicho 70% para el final del verano en gran parte de Europa, mientras en los países emergentes la distribución del antídoto sigue siendo extremadamente lenta. Tan solo un pequeño grupo de países logrará haber vacunado al 70% de su población antes de los meses de junio y julio, pero en la gran mayoría hablaríamos de solo una dosis, a la espera de la segunda para el final del verano. El plan de vacunación y su desarrollo son de importancia extrema para la recuperación económica, en aras de reducir la incertidumbre sobre los cierres de la actividad económica, especialmente de aquellas actividades de mayor contacto social.

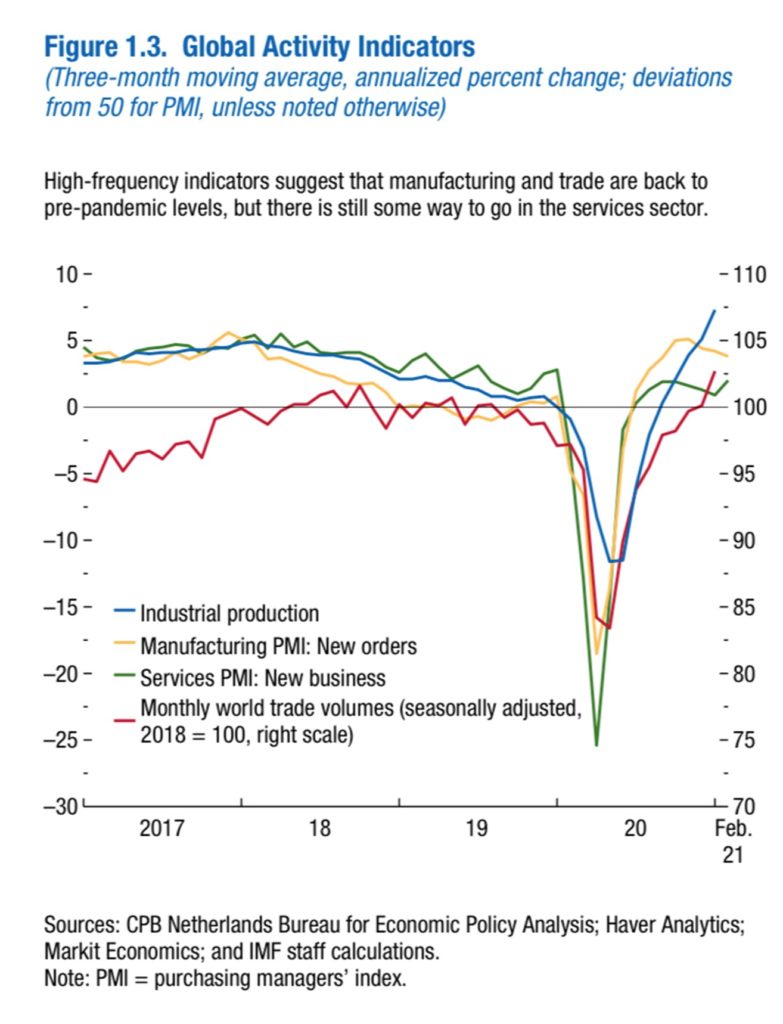

EE. UU. y China ya se postulan como los principales motores del crecimiento económico global en 2021. En ambas economías desde el tercer trimestre de 2020 rebotaron con fuerza los niveles de consumo y de inversión en capital, guiados por una mayor confianza tanto de los consumidores como del sector empresarial. En cambio, el rebote de los niveles de producción industrial al baremo pre-pandémico no ha sido un factor diferencial de ambos gigantes económicos, sino que ha sido una tendencia a nivel global, incluso en aquellos países que han continuado siendo más estrictos con los cierres de la actividad.

Junto a los niveles de producción industrial encontramos otros indicadores que invitan a cierto optimismo de cara a la recuperación, como, por ejemplo, el hecho de que el comercio mundial haya alcanzado ya los niveles previos al inicio de la pandemia. Aún así, a finales de 2021 podremos contar con prácticamente una mano los países que hayan regresado a sus niveles pre-Covid de PIB, como es el caso de los ya mencionados EE. UU. y China, junto a otros como la India o Corea del Sur. Esto presenta ciertos problemas para todos aquellos países que tarden uno o dos años más en alcanzar los niveles de PIB de inicios de 2020, ya que el efecto de la crisis sobre los niveles de desempleo o inversión podría generar fallas estructurales que generen problemas a largo plazo. No podemos descartar que la crisis de la Covid vaya a tener efectos de histéresis en ciertos sectores o mercados.

El caso de EE. UU. es absolutamente reseñable ya que, muy próximamente, desplegará uno de los mayores programas de estimulo fiscal de su historia, junto a una Reserva Federal que mantiene los tipos bajos y sostiene los programas masivos de compra de deuda pública y privada para garantizar la liquidez en la economía americana. Todo ello probablemente se unirá a la erupción de gran parte de la demanda embalsada (ahorro forzoso a raíz de la Covid) que también contribuirá -probablemente- a disparar los niveles de demanda agregada en la economía norteamericana en los próximos meses. La recuperación ya se nota con fuerza en el mercado laboral norteamericano, registrando la creación de cerca de un millón de nuevos puestos de trabajo solo en el mes de marzo, siendo esta cifra el doble de los empleos creados en febrero y la mayor creación de empleo mensual desde el pasado verano. A raíz de dicha rápida recuperación, ciertos analistas han expresado algunos temores sobre el retorno de una notable inflación, y han solicitado que la Fed explique como pretende combatir dicho fenómeno en caso de que finalmente se materialice. Probablemente, de aquí a final de año será difícil determinar los motivos de cualquier brote inflacionario. Deberemos estar atentos a si dicho rebote de los precios se debe a una revalorización salarial a causa de la recuperación, una erupción de la demanda embalsada o alguna causa estructural. Reitero que, aún así, no es ni siquiera probable que los niveles de inflación alcancen unas cifras como para suponer un problema a nivel macroeconómico.

El caso de China, como ya hemos comentado en ocasiones anteriores, no es comparable a nada que podamos encontrar en Occidente. El gobierno chino, en su último plan quinquenal establece la necesidad de efectuar reformas a medio plazo que sirvan para enfatizar la calidad del crecimiento económico sobre la cantidad de este, con una clase media en constante expansión y unas bases institucionales cada vez más sólidas. El gobierno del gigante asiático ha llegado incluso a mencionar una temprana normalización de la política macroeconómica, con ciertas estabilizaciones de política fiscal e incluso una reducción de la intensidad de la política monetaria, a través de subidas de tipos o reducciones de las constantes inyecciones de liquidez en la economía china.

Por otro lado, los países europeos siguen luchando por acelerar el plan de vacunación, que, de momento, ha presentado muchos defectos e imprevistos que han contribuido a ralentizar las primeras fases de este, aunque, recientemente parece haberse alcanzado una aceptable velocidad de crucero de la vacunación, que permitiría tener a cerca del 70% de la población de la UE vacunada para finales del mes de agosto o principios de septiembre.

Un caso distinto es el de los países emergentes que, aunque en muchos casos hayan detenido de menor manera su actividad a causa de la Covid, han seguido sufriendo fuertes efectos del virus en el plano económico. En algunos casos, como el de la India, sectores como el de las manufacturas se están recuperando a pasos agigantados, pero en otros, como es el caso de Brasil, la pandemia se encuentra absolutamente desbocada y la economía en caída libre. A todo esto, se une la dificultad para que lleguen vacunas a dichos países. Muchos países pobres, especialmente en Asia y África están beneficiándose del programa Covax de las Naciones Unidas, que contribuye a la distribución de vacunas en dichos países, aunque, aún, a un ritmo muy bajo. El objetivo de Covax es que, a finales de 2021, el 20% de la población de los países participantes esté vacunada con la pauta completa, lo que muestra la gran disparidad existente al respecto de los países desarrollados.

Tal y como se puede observar, la recuperación económica se producirá, aún con una enorme incertidumbre existente al respecto de los plazos y la intensidad de esta. Los programas de vacunación son esenciales para permitir una reapertura de la actividad económica a nivel global sin la cual muchos sectores económicos seguirán sufriendo. Se necesitan políticas públicas que reduzcan la incertidumbre, tanto de las familias, como de los consumidores e inversores, garantizando así una sólida recuperación. Todo ello está por ver.