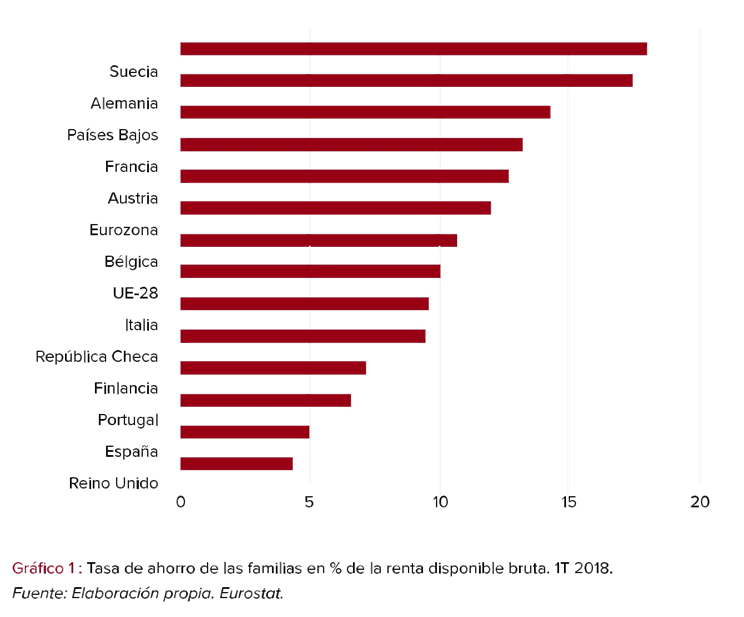

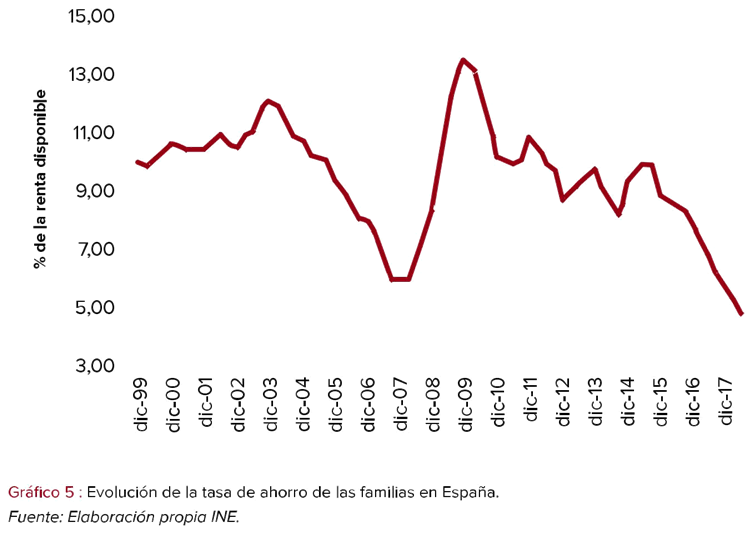

La última publicación realizada por parte del Instituto Nacional de Estadística (INE) ha vuelto a revelar una de las realidades más preocupantes de la economía española: la caída permanente y sostenida de la tasa de ahorro de las familias. En términos de renta disponible y en media móvil trimestral, las familias españolas apenas consiguen ahorrar 4,7 de cada 100 euros de renta al cierre del segundo trimestre, lo cual le sitúa en la peor posición de toda la Eurozona y en la segunda peor posición a nivel europeo, sólo por detrás de Reino Unido y con una diferencia de casi 7 puntos porcentuales respecto a la media de la Eurozona (12%). Muy lejos se sitúan países como Francia (13,18%), Alemania (17,41%) o Suecia (17,97%).

¿Por qué las familias son incapaces de ahorrar más? ¿Qué causas están detrás de que la tasa de ahorro familiar en España sea sistemáticamente más baja que la media europea? Estas son preguntas fundamentales que necesitan de una respuesta clara y concisa, dado que a lo largo del tiempo esta situación ha constituido un facot de debilidad claro de la economía española.

EL ESTADO DEL AHORRO EN ESPAÑA

Los datos publicados por Instituto Nacional de Estadística (INE) correspondientes a la Contabilidad Nacional Trimestral de los Sectores Institucionales del segundo trimestre de 2018, revelan uno de los desequilibrios más importantes de la economía española como es la caída de la tasa de ahorro de las familias, la cual se une al desahorro público que continúa en niveles elevados. Esto contrasta con la realidad del reto de sectores institucionales, los cuales continúan ahorrando y generando márgenes superiores a pesar de la desaceleración de la economía española.

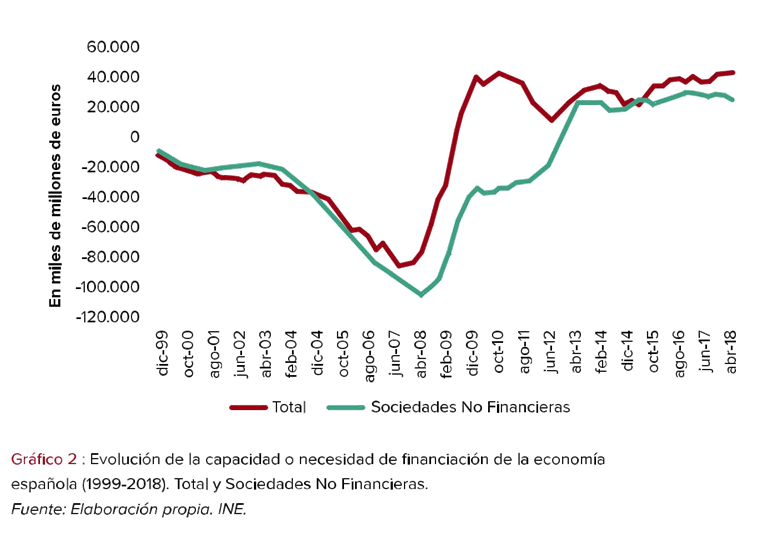

En términos generales, España está logrando mantener su capacidad de financiación, situándose en el acumulado anual hasta junio en 22.917 millones de euros, un 1.87% del PIB, si bien es sensiblemente menor que hace un año cuando entre el tercer y el cuarto trimestre de 2017 se consiguieron los máximos de la serie histórica (26.646 millones de euros en diciembre).

Mientras el ritmo de aumento del ahorro neto total se mantiene en las empresas, entidades financieras y Administraciones Públicas, el excedente familiar sufre una caída extraordinaria, pasando en términos acumulados de tener una capacidad de financiación millones de euros en junio de 2017 a una necesidad de financiación actual de 13.168 millones de euros, un 1,11% del PIB, lo cual supone necesariamente un repunte del endeudamiento tal como puede verse en los últimos datos publicados por el Banco de España. En términos de ahorro bruto, las familias lo han reducido un 31,38% hasta 33.672 millones de euros, la mitad que hace tres años y dos tercios menos que en el pico del ahorro marcado en 2010.

Con una tasa de crecimiento del 2,7% segun la INE, la economía española está entrando en fase de desacaleración del ciclo, adoptando una trayectoria diferente a la que recorrió en los últimos años cuando por primera vez en su historia crecía por encima del 3% real generando superávit en las cuentas exteriores. Veremos cómo poco a poco se van resintiendo las tasas de ahorro nacional e inversión total, las cuales en 2018 se espera una subida en la tasa de inversión (0,62 puntos de PIB hasta 21,76%) y una ligera caída en la tasa de ahorro (0,1 puntos de PIB hasta el 22,92%) según las estimaciones del FMI. En consecuencia, el saldo de operaciones corrientes seguirá siendo positivo e igual a 1,16 puntos de PIB. En ese sentido, la repetición del patrón de desahorro familiar (como ocurrió a partir de marzo de 2004) pone en entredicho los fundamentos del crecimiento, tanto desde el punto de vista de la fuerza de los motores de la economía española como por lo que está sucediendo con variables tan importantes como el ahorro o la inversión.

FACTORES CÍCLICOS EN LA BAJADA DEL AHORRO

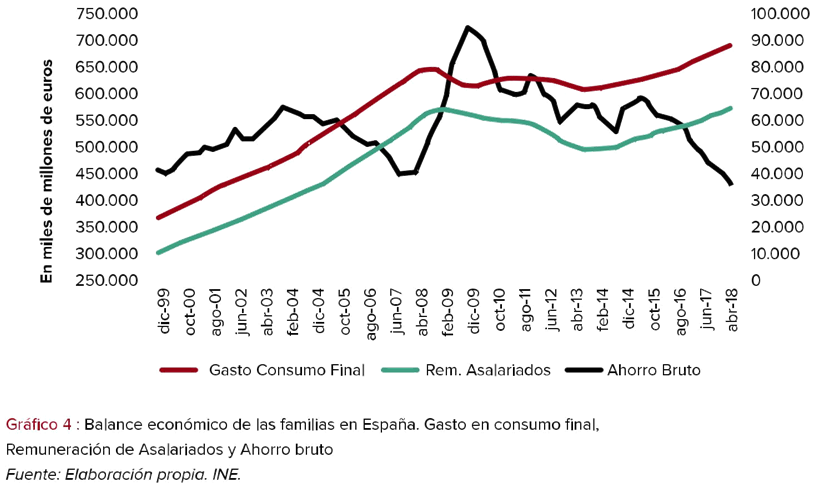

En términos coyunturales, las familias españoles están reduciendo su ahorro debido a un incremento del consumo por encima de su renta desde el inicio de la fase expansiva del actual ciclo económico. Así, mientras los salarios medidos en términos de Contabilidad Nacional (se computan sólo el empleo a tiempo completo) crecen a una tasa acumulada del 3,7% anual (sin duda influenciados por el «efecto sustitución» en el mercado laboral entre antiguos trabajadores indefinidos a tiempo completo por otros también indefinidos pero a tiempo parcial), el consumo o gasto en consumo final de los hogares crece al 4% al cierre de junio. Y, por tanto, dado el peso del consumo sobre la renta disponible, el ahorro bruto cae por encima del 30%.

A lo largo de la fase alcista del ciclo económico que comenzó entre el tercer y el cuarto trimestre de 2013, el consumo siempre ha sobre reaccionado al crecimiento de los salarios. Concretamente, por cada apunto porcentual de crecimiento del salario (en el sentido anterior de Contabilidad Nacional), el consumo se incrementaba un 1,05%, lo cual supone una sobre reacción del 5% siendo por tanto una variable sensiblemente elástica al crecimiento de las rentas y, por tanto, de la economía española. Sin embargo, el ahorro no ha seguido un patrón similar pudiendo haber aprovechado el crecimiento de los salarios, sino todo lo contrario: el ahorro subió por «motivo precaución» de forma súbita y muy fuerte al principio de la crisis para posteriormente iniciar una tendencia bajista hasta los niveles actuales.

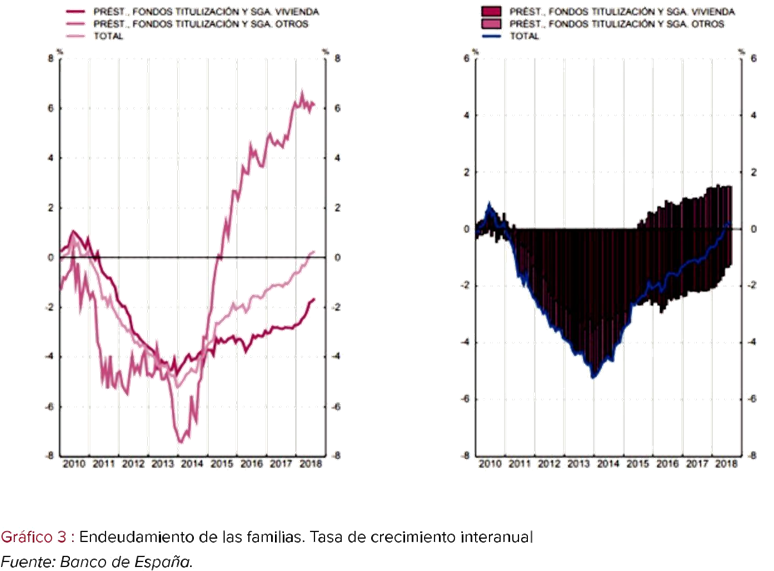

Dicho de otra forma, las familias están consumiendo por encima de lo que sus ingresos le permiten y por ello la única forma de poder financiar este comportamiento es «quemando» ahorro o también incrementando su endeudamiento vía crédito al consumo y otra vías de facilidades financieras como muestran los datos del Banco de España: hasta agosto, el crecimiento interanual del stock de endeudamiento mediante este tipo de préstamos es del 6,1% internaual (pagar vacaciones, coches, gastos extraordinarios…) contrarrestado la caída del stock de crédito para vivienda y devolviendo por primera vez desde 2010 la tasa total a terreno positivo (+0.3%).

No sólo la evaluación de la renta disponible, tas años de una profunda crisis económica, condiciona el comportamiento del consumo y del ahorro en términos cíclicos. Dado el mayor multiplicador del consumo, hay factores que explican esta situación, son los siguientes:

a) La preferencia temporal de los agentes: El consumidor descuenta mucho más el presente respecto al futuro que antes. Tras años de crisis, el consumidor es más «impaciente» o más «cortoplacista».

b) Caía de los tipos de interés: La avalancha de liquidez en los mercados y la reactivación del crédito al consumo, está posibilitando a las familias financiar gasto corriente como puede constatarse en campañas de vacaciones o de compras. Cuanto más cae el tipo de interés más el consumidor quiere adelantar consumo futuro al presente, lo cual le obligará a ahorrar en el futuro.

c) Las expectativas a futuro de la situación económica: La Mejoría de las principales variables macro (excepto el ahorro) llevan al consumidor a formar una expectativas mucho más positivas que hacer unos años.

La actuación simultánea de estas tres variables se verá sensiblemente modificada conforme las familias descuenten menos el presente por el agotamiento de la fase expansiva del ciclo económico y la lenta normalización de la política monetaria. Aun así, las tendencias macro que revelan estos números, sobre todo la del ahorro, tienen una alta probabilidad de continuar en el futuro próximo, con un punto débil no precisamente baladí: el ahorro. Sin ahorro no hay inversión y sin inversión, no hay crecimiento sostenible a largo plazo.

FACTORES ESTRUCTURALES EN LA CAÍDA DEL AHORRO

Los factores cíclicos no acompañan precisamente para un incremento sostenido del ahorro familiar. Pero donde está el mayor de los problemas y el que convierte al ahorro en el punto débil de la economía española es, sin duda, en los factores de naturaleza estructural. Cuando se aduce que los bajos salarios impiden ahorrar, es evidente que se trata de un factor coyuntural, puesto que en los años en los que los salarios crecían por convenio por encima del 5%, la tasa de ahorro familiar marcaba mínimos históricos.

¿Cómo se puede explicar semejante agujero estructural? En primer lugar, es necesario acudir a la denominada «teoría del ciclo vital» para poder establecer un marco ordenado de análisis y a partir de ahí inferir los factores que estructuralmente afectan al ahorro. El Nobel Franco Modigliani fue el que sentó las bases de esta teoría, la cual se ha convertido en uno de los armazones fundamentales para explicar las razones que impulsan a una persona a ahorrar. Esta misma se ha utilizado para analizar la importancia de los sistemas de protección social y en concreto los sistemas de pensiones a nivel global.

Según esta teoría, un individuo ahorra por tres motivos principales: para financiar su formación y la de su familia; como previsión para potenciales incidencias (con especial atención a la vivienda como “seguro” a largo plazo) y sobre todo para cuando llegue el momento de la jubilación. Según estas premisas, el inicio de la vida laboral de la persona se caracteriza por tasas de ahorro negativas, es decir, por endeudamiento. Más tarde, ahorra cada vez más hasta que llega al final de su vida laboral o empresarial activa, en el que su tasa de ahorro vuelve a ser negativa debido a que se utilizan los recursos acumula-dos para financiar sus gastos a partir de entonces.

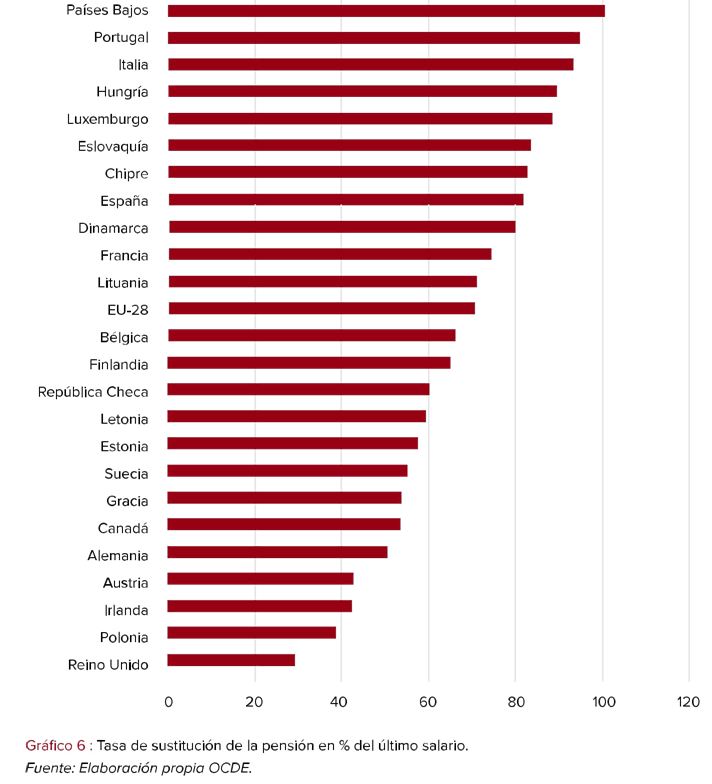

Por lo tanto, si el Estado se encarga de proporcionar todos los recursos en el momento de la jubilación y si también se encarga de financiar la educación con carácter público o en régimen de concierto, la teoría señala que el nivel de ahorro general de esta economía será menor que en otros países donde el Estado no garantiza pensiones o donde la previsión social tiene un carácter mixto (combinación de un primer pilar basado en pensiones públicas con un segundo pilar complementario basado en pensiones privadas sobre todo de empresa).

Esta es exactamente la evidencia disponible para España con respecto a sus socios europeos. En los países donde existe un sistema público de reparto como España, genera estructuralmente tasas de ahorro familiar más bajas y pensiones públicas más altas en relación al último salario percibido. Es decir, el sistema de reparto incentiva la generación de rentas presentes frente a la capacidad de generar rentas futuras vía ingresos financieros o disponibilidad de un capital ahorrado.

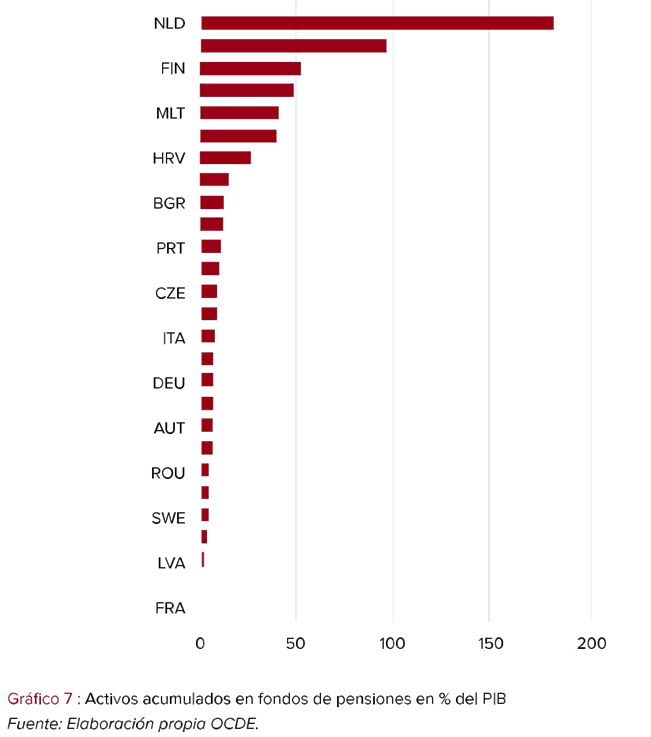

Así, la acumulación de activos para hacer frente a la jubilación es mucho menor que en otros países donde sí existe una previsión complementaria o existe un sistema de capitalización. Tomando los últimos datos de la OCDE correspondientes a 2016, puede verse una gran diferencia en el tamaño de los fondos de pensiones a nivel europeo, dejando a un lado los activos acumulados por el propio Estado en regímenes de cuentas nocionales como el sueco o de capitalización pública como el polaco.

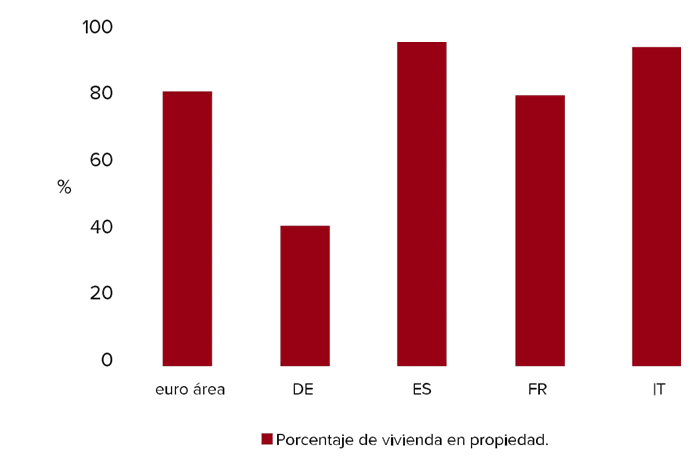

En segundo lugar, dado que el Estado es el encargado de la previsión tanto de la educación como de la jubilación, el único pilar de previsión que queda en manos de las familias es el de los imprevistos, especialmente la provisión de la vivienda. A este respecto, las familias españolas hacen un considerable sobre-esfuerzo financiero a lo largo de su vida para adquirir una vivienda en propiedad, lo cual “hipoteca” su ciclo vital. Así, el 63% de las familias españolas gastan sistemáticamente más de lo que ingresan a lo largo de su vida, siendo la principal razón la compra de la vivienda habitual. Esto lleva a que España sea el país donde la proporción de familias que tienen vivienda en propiedad sea la más alta de la Eurozona.

En tercer lugar, factores demográficos como el fenómeno de la longevidad, alteran la composición y la generación del ahorro intergeneracional. Actualmente, en España, la baja natalidad reduce el número de individuos en la edad joven, y la ampliación de la esperanza de vida lo aumenta en la vejez. Se produce un envejecimiento progresivo de la población que genera posibles dificultades para las prestaciones públicas futuras y por lo tanto, mayor concienciación para ahorrar y así complementar privadamente la pensión pública. Incluso las más recientes proyecciones demográficas hacia 2050, ponen en duda la capacidad futura del Estado para cubrir los compromisos de pensiones, lo cual debería ser un incentivo a planificar el ahorro y la inversión.

Por último, las variables fiscal y sucesoria juegan un papel fundamental a la hora de explicar los bajos volúmenes de ahorro. El sistema fiscal español penaliza y discrimina el ahorro con múltiples impuestos, entre los cuales destacan los impuestos a las rentas del ahorro dentro del IRPF, Patrimonio, Sucesiones y Donaciones, IBl, entre otros. España es de los pocos países en los que grava prácticamente por igual los flujos (rentas del capital) incluso sin evitar la doble imposición con Sociedades (se eliminó la exención por dividendos) que el stock (ganancias patrimoniales, Patrimonio e IBl). Pero además, al mismo tiempo, aplica las segundas cotizaciones sociales más altas de la OCDE sólo por detrás de Suecia, con una “cuña fiscal” sobre las rentas brutas del trabajo del 38,34% para 2018.

A la luz de estos datos, en suma, un sistema tan disfuncional como el actual exige la puesta en marcha de instrumentos financieros en los que los ciudadanos puedan situar el ahorro generado con el objetivo de la previsión, y que se estructuren con una visión a largo plazo. En este sentido, la “teoría del ciclo vital” permite fijar los objetivos de la inversión según el individuo se encuentre en una de las tres etapas o fases de su vida descritas. A partir de ello, el papel del sistema financiero es el de categorizar a los clientes y por tanto ofrecerles productos con niveles de riesgo adecuados a su situación en el ciclo vital. Este es el reto actual no exento de dificultades, dado que en la mayoría de los casos es necesario trabajar sobre las personas para descubrirles sus verdaderas necesidades financieras, que en muchos casos no son ni conscientes de que las tienen.