1. Introducción

Producto de la crisis de dimensiones históricas ocasionada por la covid-19, el planeta se ha visto inmerso en una recesión de la que nadie ha escapado, al menos, si atendemos a las perspectivas y a los registros que ofrecen los principales organismos económicos sobre los distintos países a lo largo y ancho del planeta. Exceptuando casos muy particulares como el de China, la economía, en términos globales, prevé experimentar un descenso muy acusado, así como un deterioro bastante generalizado.

La paralización forzosa de la actividad económica en todo el mundo, a fin de frenar una tasa de contagio que no dejaba de crecer, ha provocado que los niveles de PIB muestren caídas muy pronunciadas y que, atendiendo a la serie histórica, no se encuentren similitudes con otras crisis anteriores que, pudiendo ser más intensas que la actual, tienen, sin embargo, un origen muy distinto, lo que cambia radicalmente su naturaleza.

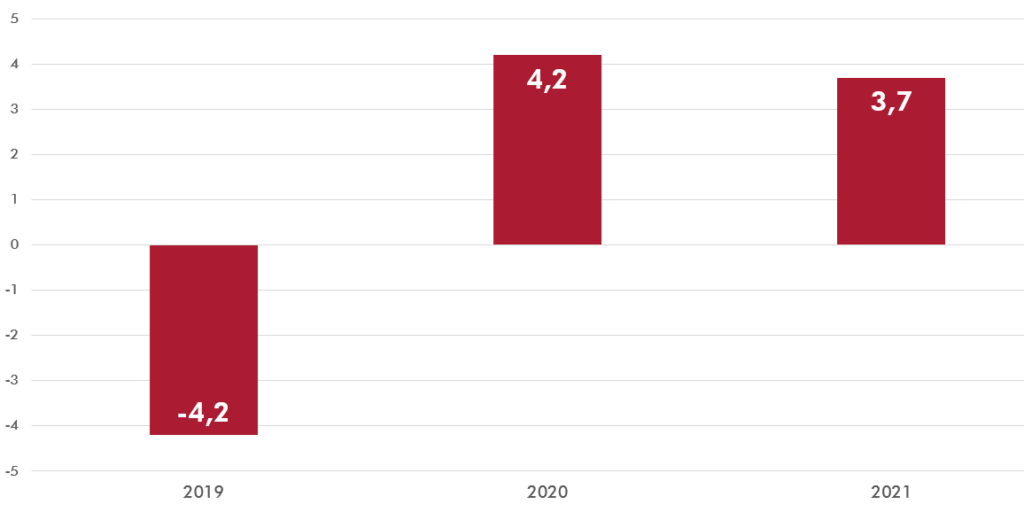

De acuerdo con la Organización para la Cooperación y el Desarrollo Económico (OCDE), la economía mundial prevé cerrar con descensos en el PIB combinado de aproximadamente un 4,2%. En este sentido, se esperaba un mayor deterioro del finalmente registrado: de en torno a un -7%, debido a las nuevas oleadas en todo el planeta, con las consiguientes interrupciones de la actividad económica. Sin embargo, la esperanza de contar con una vacuna efectiva a principios del nuevo ejercicio ha acabado mitigando los efectos, así como la confianza en una pronta reapertura de dicha actividad en su totalidad.

Gráfico 1. Previsiones de la OCDE de variación del PIB mundial, en porcentaje (diciembre 2020)

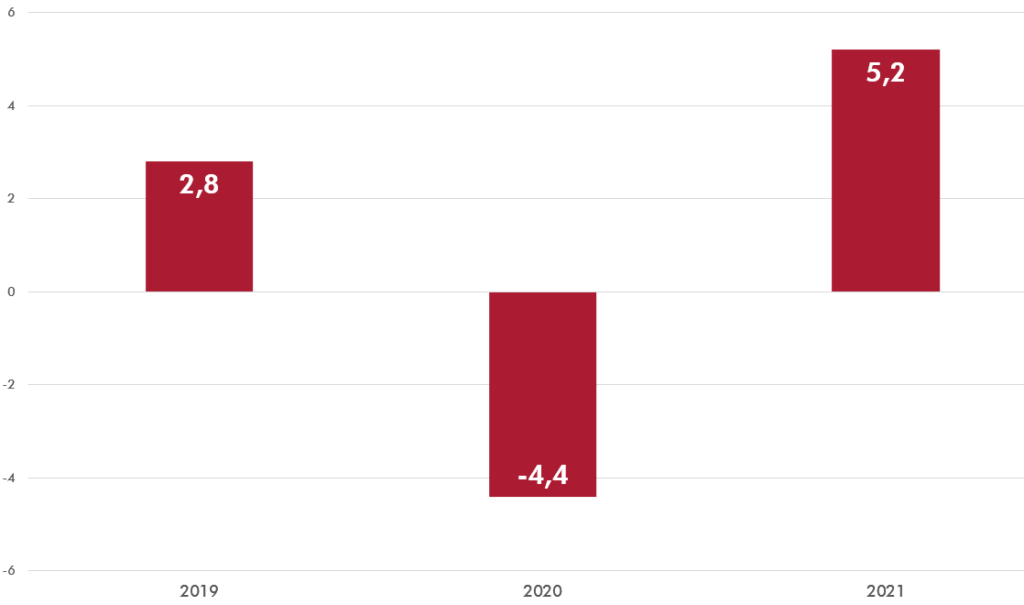

Por su parte, el Fondo Monetario Internacional (FMI) también ha presentado sus perspectivas económicas, muy en la línea con las de la OCDE. Así, el organismo multilateral con sede en Washington DC, que publicaba sus pronósticos en octubre de 2020 –mientras que la OCDE lo hacía en diciembre–, preveía una contracción del PIB mundial del 4,4%. Sin embargo, este no era el único escenario contemplado por dicho organismo pues, igual que en el caso de la OCDE, los riesgos de que se diesen nuevos rebrotes, además de otros asociados, como la debilidad de la demanda, hacían necesario contemplar otras coyunturas más pesimistas que las citadas.

Gráfico 2. Previsiones del FMI de variación del PIB mundial, en porcentaje (octubre 2020)

Si bien hablamos de un escenario finalmente más optimista para 2021, la persistencia de ciertos riesgos pone en duda si dicha recuperación resultará tan dinámica como a priori se esperaba. En este sentido, los organismos, con el objetivo de minimizar el margen de error, han avisado de dichas amenazas, así como del mayor deterioro que comportaría la materialización de solo una de ellas. Así pues, vemos cómo han ajustado a la baja sus previsiones de crecimiento para 2021, pasando de un 5% a un 4%, a partir de los nuevos sucesos que se han ido produciendo en todo el planeta.

Como vemos, el impacto de la crisis en la economía es bastante abultado. Esto pone en peligro todo lo recuperado tras la Gran Recesión de 2008. Una que, como la actual, dejó cifras insólitas en lo relativo a destrucción de empleo y de empresas. Cifras que se repetirán ahora y que las economías, a la luz de los datos, deberán centrarse en subsanar acometiendo el mayor de los esfuerzos.

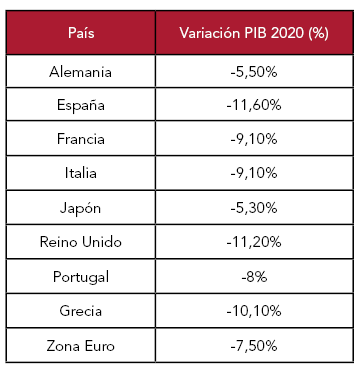

Sin embargo, hasta el momento, únicamente hemos hecho referencia a la contracción prevista para el PIB combinado a nivel global. Si la analizamos por países, se observa un comportamiento completamente asimétrico; es decir, la factura que tendrán que pagar por los daños derivados de la pandemia no es la misma para todas las economías. Por ejemplo, en Europa, va desde el -5,5% previsto para Alemania al -10,1% de Grecia, pasando por el -8% de Portugal o el -9,1% de Italia y Francia.

Tabla 1. Perspectivas sobre las principales economías de la OCDE en 2020

Para España, la OCDE arroja unos pronósticos de un -11’6%, la mayor contracción prevista para el cierre del año en todo el planeta detrás de la de Argentina. A esto se suma un claro descuelgue de la economía española en lo tocante a una posible recuperación, lo que nos aleja nuevamente de ese comportamiento más homogéneo de otras economías del bloque comunitario.

Esto lleva a preguntarse sobre qué factores provocan ese mayor hundimiento de la economía española en contraste con otras; por qué motivos destruimos más empleo y más empresas en el cómputo; o por qué nos enfrentamos a una recuperación más tardía. Toda una batería de preguntas que los españoles se repiten de manera recurrente ante cada crisis que nos sacude.

2. España: una economía menos resiliente y capaz

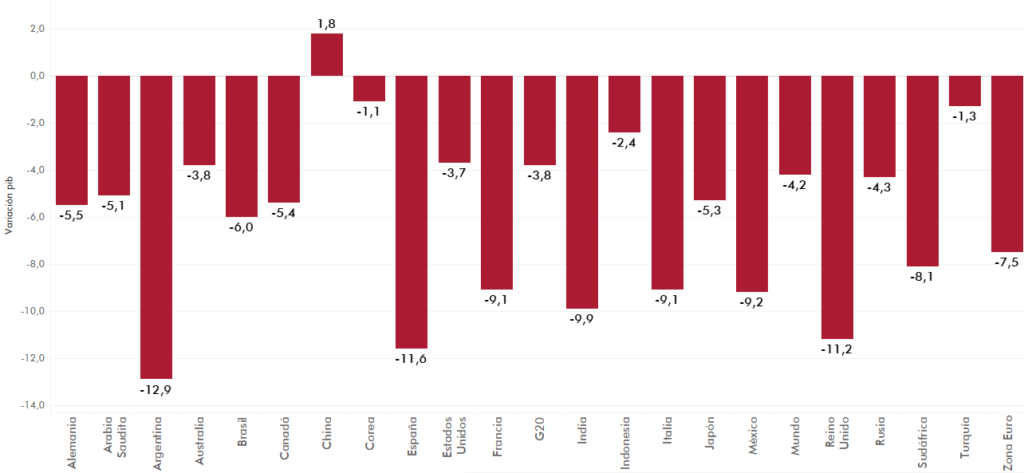

Como comentábamos, basta con ver la caída prevista para la economía española en este ejercicio para darse cuenta de que hay factores que agravan nuestra situación en relación con otras. Así, ese -11,6%, en contraste con la contracción alemana, muestra que, pese a pertenecer a una misma región económica, existen muchas diferencias entre ambos países, que provocan un mejor comportamiento de los germanos, que exhiben una mayor resiliencia en lo que a contención de las pérdidas se refiere, así como una mayor capacidad para recobrar el dinamismo arrebatado por la crisis.

Gráfico 3. Perspectivas sobre la economía mundial para 2020. Variación real del PIB por países (%)

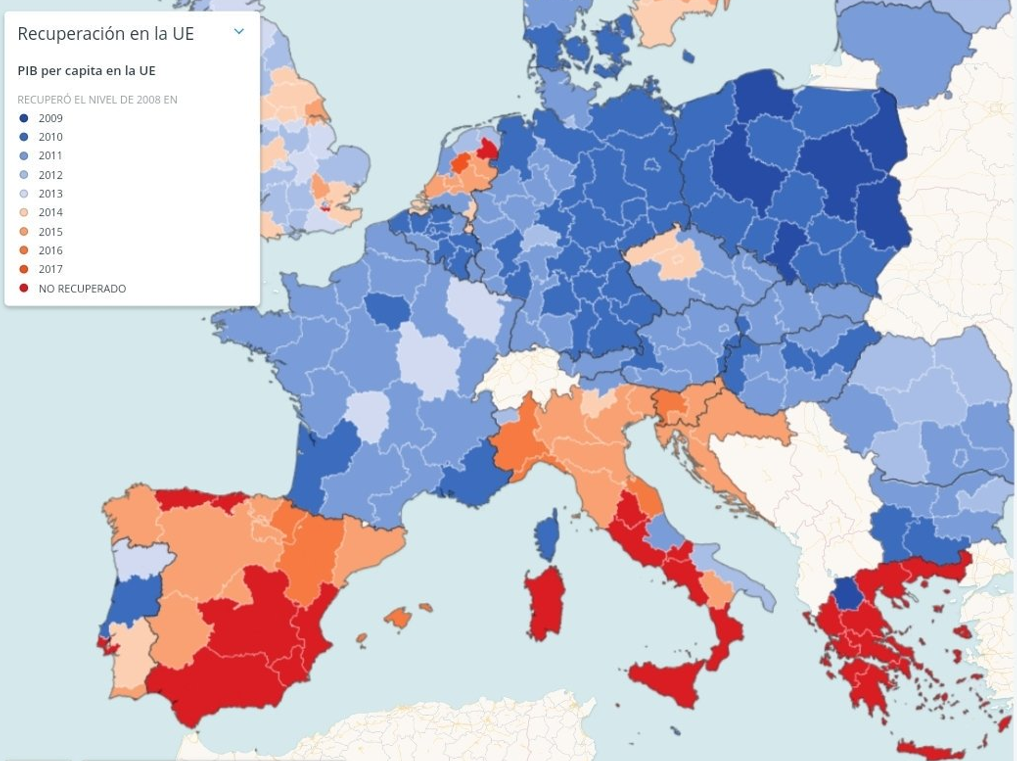

Esto no constituye una novedad. Por ejemplo, España tardó exactamente 9 años en recuperar todo el PIB perdido durante la crisis de 2008. La Gran Recesión dejó una onda expansiva en el país que estuvo presente hasta el segundo trimestre del 2017. Hasta entonces, la economía española ha estado tratando de remontar y, aun así, los efectos perduraron en variables tan destacadas como el empleo. Sin embargo, otros países europeos como Alemania, Reino Unido o Francia tardaron entre 1 y 4 años en restablecer el nivel anterior a dicha crisis. Así pues, exceptuando economías como Italia, con la que, de acuerdo con Tortella, encontramos grandes semejanzas de comportamiento, la española se trató de una de las economías a las que más les costó superar dicha recesión. Unas diferencias que quedan registradas en el siguiente mapa, publicado por el portal estadístico de la Unión Europea (Eurostat).

Gráfico 4. Año en el que las economías europeas recuperan el nivel previo a la Gran Recesión (2008)

Así pues, tanto en 2008 como en 2020, la economía española registra un mayor retroceso, en tanto en cuanto se iban intensificando los efectos de las dos crisis en los miembros de la Unión Europea. De la misma forma, a la hora de relanzar nuestra economía, también nos demoramos más, lo que refleja una menor capacidad de recuperación. Una situación muy preocupante, teniendo en cuenta el panorama que se prevé que dejen los estragos de la pandemia.

Los crecimientos estimados por la OCDE para la economía española en los próximos años nos situarían en una recuperación completa en el año 2027, tomando en consideración todo el empleo perdido, entre otros factores determinantes. Esta previsión difiere mucho de las que se ofrecen para otras economías, y que, por ejemplo, apuntan a una recuperación de la germana en el próximo año.

En este sentido, estaríamos hablando de que la economía española, técnicamente, presenta un comportamiento bastante procíclico. Es decir, cuando se hunde, lo hace con más intensidad que otras de la Zona Euro. Comportamiento que también se observa cuando la economía se expande, momento en el que despliega un mayor dinamismo. Sin embargo, en las últimas crisis ha habido periodos expansivos en los que nuestra economía no ha mostrado semejante capacidad procíclica en el sentido de la recuperación.

3. Un problema multifactorial

Este análisis de la pasada crisis confirma la hipótesis que planteábamos al inicio. Los datos reflejan ese comportamiento procíclico de nuestra economía en contraste con otras análogas del bloque comunitario. En ambas recesiones, el deterioro registrado, así como la recuperación esperada por los distintos organismos, sitúa en desventaja a la economía española frente a otras. Una posición muy peligrosa y que sigue ensanchando una brecha que genera tensiones entre los países miembros; y, dicho sea de paso, pone en peligro la integración económica que tanto persigue el proyecto europeo, así como el propio proyecto comunitario.

En este sentido, este artículo aborda la razón o, mejor dicho, las razones por las que España exhibe este comportamiento en las distintas crisis que se han ido sucediendo en los últimos 20 años. Factores muy diversos y que contribuyen de forma asimétrica a crear dicha situación. Por un lado, el fondo de maniobra que presenta la economía española, atendiendo a su situación financiera, resulta mucho más limitado que el alemán. Esto ha ocasionado que la capacidad de respuesta de la economía germana sea mayor y que, por ende, sus políticas obtengan un mejor resultado. No obstante, esto no quiere decir que el fondo de maniobra constituya la única causa por la que esta disparidad se sigue dando.

También cuenta la dependencia de la economía española de sectores como el turístico, o el de servicios en su totalidad. Sin embargo, tampoco se trata del único motivo de esta problemática; máxime teniendo en cuenta que, en la crisis de 2008, no tuvo que cerrar dicho sector, como sí ha ocurrido ahora. Así pues, nos enfrentamos a un conjunto de factores.

Entre ellos, queremos destacar un problema de gran relevancia y que, siempre en adición a otros, contribuye de forma directa a que esta situación se produzca. Las diferencias existentes en este aspecto concreto podrían explicar parte de este comportamiento, así como, en especial, el deterioro registrado tanto en esta crisis como en la pasada.

Nos referimos al tejido productivo. Uno que, en ambas recesiones, ha presentado un peor desempeño que el de Alemania u Holanda, por ejemplo. Hablamos de un tejido productivo de escasas dimensiones; muy centrado en determinados sectores; menos capaz de aportar al crecimiento del empleo y la productividad; o más vulnerable y con menos recursos. Un tejido productivo, en definitiva, que, por el momento, traslada más fragilidad a nuestra economía que robustez.

4. Un tejido productivo focalizado en la pequeña y mediana empresa

El tejido productivo español se caracteriza por el hecho de que las pequeñas y medianas empresas ocupan en él un lugar muy destacado. Así, las pymes representan el 99,88%, dejando un exiguo 0,12% a las grandes compañías. Esto muestra esa primera problemática de nuestro tejido productivo: únicamente se ha centrado en la creación de muchas empresas, descuidando otros aspectos quizá más importantes, como veremos en el análisis, como hacerlas crecer. Sin embargo, hay que resaltar que este dato, si lo comparamos con otras economías de la Unión Europea, es bastante poco representativo, al no guardar grandes diferencias respecto a ellas. Y es que, aunque sea bastante importante, se trata de un dato relativo, que muestra la proporción. Por esta razón, para ganar en precisión, debemos analizar los datos absolutos. No obstante, incluso los relativos presentan un diferencial que llama la atención: las grandes empresas, es decir, las que emplean a más de 250 trabajadores, suponen el 0,12% del total del tejido empresarial español, mientras que en Alemania ascienden hasta el 0,47%. Esto es, cuatro veces más.

En lo que se refiere a los datos absolutos, cogiendo los de enero de 2020 para no tener en cuenta los efectos de la covid-19, España contaba con 4.886 empresas con 250 o más asalariados, según el Ministerio de Industria, Comercio y Turismo. En Alemania, el último dato disponible, que recoge el ejercicio 2019, indica que hay más de 11.000 firmas de estas características. Hablamos así de que la economía germana posee más del doble de empresas grandes que España.

Una situación que, además, se repite respecto a otras economías. Además, cabe destacar un aspecto relevante por el que también preocupa esta desproporción. Se trata de que las grandes compañías no solo muestran una mayor resiliencia que las pequeñas ante crisis como la actual, sino que ofrecen un empleo de mayor calidad, invierten más en capital y otras partidas, suelen ser más productivas y pagan mejores salarios.

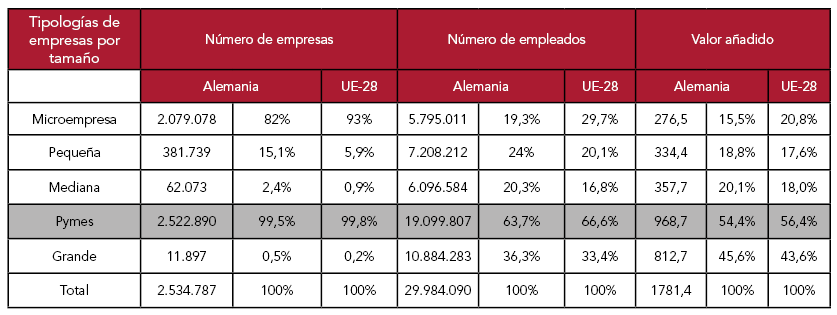

Tabla 2. Nº de empresas, empleados, y Valor Agregado Bruto (VAB) por tamaño de empresa en Alemania (2019)

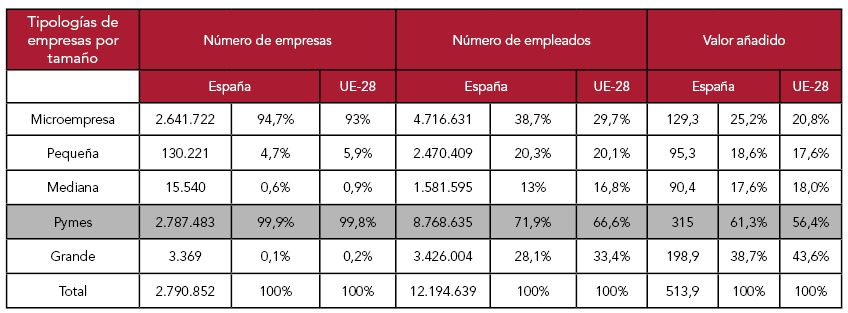

Tabla 3. Nº de empresas, empleados, y Valor Agregado Bruto (VAB) por tamaño de empresa en España (2019)

En estos datos se observa que, mientras que las pymes en Alemania soportan el 63,7% del empleo total, en España, este porcentaje asciende hasta el 72%. Si tenemos en cuenta que la media de la Unión Europea se sitúa en el 66,6%, vemos que España concentra mucho más empleo en el conjunto de las empresas más vulnerables de lo que lo hace Alemania, así como el conjunto de economías europeas; todo ello teniendo menos, incluso, que el país germano. De la misma forma, en lo que a la contribución al Valor Agregado Bruto (VAB) se refiere, las pymes alemanas, con una aportación mayor, representan el 54,4% de la contribución total. Mientras que, en España, las pymes, además de aportar menos valor agregado, constituyen el 61,3% de la contribución total. Con una media europea que se sitúa en el 56,4%, también encontramos en esto un aspecto digno de mención.

Por esta razón, podemos decir que la economía española no solo posee unas empresas más pequeñas (y, por consiguiente, más vulnerables), sino que, además, estas, suponiendo un menor valor absoluto, concentran más empleo que en otros países. Asimismo y por último, observamos que, en cuanto a su contribución al VAB, no solo aportan menos a este, sino que esa escasa aportación en relación con la de otro tipo de empresa se encuentra muy por encima de la de Alemania, así como de la media del bloque comunitario.

5. Muchas pymes, muchas vulnerabilidad

Como ponen de manifiesto los datos, poseer un tejido productivo concentrado en las pymes puede erigirse como un gran problema en situaciones de crisis. El hecho de que estas empresas sean más pequeñas hace, de facto, que cuenten con una menor capacidad de resistencia. La escasez de recursos, o sus limitaciones en materia de capital, las deja en una posición de vulnerabilidad en momentos en los que la economía, como ocurre hoy, se resiente.

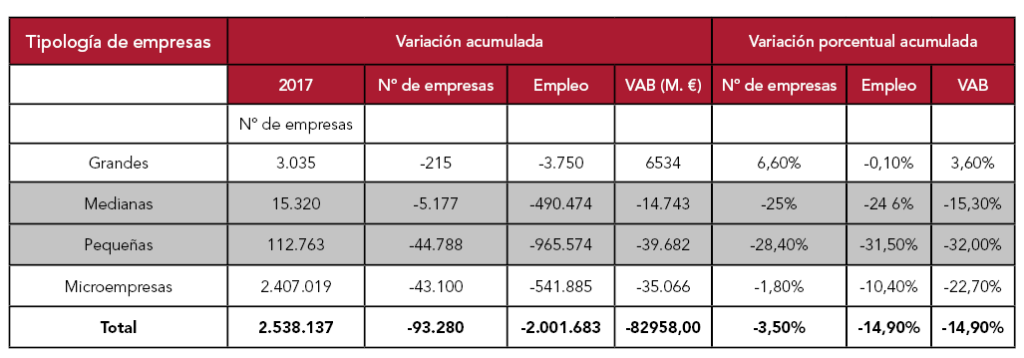

El siguiente gráfico, con datos de Eurostat, refleja la evolución entre 2008 y 2017 de la población empresarial española, el empleo, así como el VAB. De esta forma, podemos observar el efecto de la Gran Recesión en las empresas españolas en función de su tamaño.

Tabla 4. Evolución de la población empresarial, el empleo y el VAB (2008-2017)

Vemos que, durante ese periodo, el número de empleados retrocedió en más de dos millones. No obstante, las grandes empresas pudieron absorber notablemente el golpe económico. Si nos fijamos en la variación porcentual acumulada del empleo en esos años, este se redujo un 14,8% en el conjunto de las empresas. Por el contrario, en las grandes experimentó una variación de solo el -0,1%, es decir, que, en ellas, el empleo se ha estabilizado. En cambio, las pequeñas y medianas registran una variación negativa del 31,5% y el 24,6%, respectivamente. Una situación muy similar se da en el caso de Alemania u otras economías de la Zona Euro, pero, al contar con un mayor número de compañías grandes, el impacto resulta menor.

Así pues, en esta tabla se prueba que las empresas pequeñas y medianas son más vulnerables ante cualquier recesión económica, a la vez que demuestran entonces una mayor propensión a destruir empleo. Teniendo en cuenta que, como se señalaba en el apartado anterior, este grupo de empresas aglutina a cerca del 72% de los trabajadores, así como un gran porcentaje del tejido empresarial y el VAB, su desaparición afecta más significativamente a nuestra economía que a otras menos dependientes de ellas.

No debemos olvidar que esta mayor vulnerabilidad, atendiendo a detalles cuantitativos y no cualitativos, es producto de unas empresas que, en lo referente al cómputo de liquidez empresarial en Europa, se sitúan a la cola, con un 3% del total, mientras que, a Francia, por ejemplo, le corresponde el 20%. Por otro lado, estas empresas presentan una caja media que alcanza los 60 días (el tiempo que un negocio puede aguantar sin recibir ingresos y manteniendo sus costes fijos). Además, debido a sus dimensiones, entre otras cosas, también suelen encontrar mayores dificultades a la hora de captar financiación, pues acostumbran a resultar menos productivas y ofrecer menores garantías.

6. Empresas menos productivas, menos rentables para el empresario e, incluso, para el Estado

En España, la inversión en capital o en I+D se ha estimulado desde el sector público, pero también resulta insuficiente si la observamos desde la óptica privada. Esto se deriva asimismo de contar con un tejido productivo conformado en su mayoría por pymes, con plantillas muy reducidas y escasos recursos. La inversión en I+D se perfila como esencial para el desarrollo de la economía de una región. España, sin embargo, no tiene ese concepto tan asumido como otros países.

Mientras que los líderes europeos invierten, en el caso de Alemania o Francia, cerca del 3% de su PIB, España, con un 1,2%, se halla lejos de la media europea, que, a fecha de 2017 —con los últimos registros completos—, se cifraba en el 2,07%.

Esta posición implica perder un gran potencial respecto a nuestros socios europeos, que otorgan mayor relevancia a esta partida. Pero no todo queda ahí. Si observamos el crecimiento de la inversión desde 2004, vemos que este se debe a aquella de carácter privado, que lo eleva hasta ese 1,2%. Si nos detenemos en la proveniente del sector público, esta ha sufrido un descenso acumulado, entre 2009 y 2017, cercano al 9,5%. La que procede de entidades privadas aumenta con el paso de los años, pero sin lograr su escenario ideal. A fecha de 2017, el gasto público en I+D se incrementó en un 3,3%, mientras que el privado superó el 8%. Aunque la inversión crezca, este crecimiento es cada vez menor, acumulando un retroceso del 43%, y eso con una inversión menor en contraste con la media europea y a años luz de las grandes economías, las cuales poseen mejores registros que España, especialmente en materia de desempleo.

Por otro lado, en lo tocante a inversión en capital, España, así como sus empresas, invierten bastante menos que Alemania. Atendiendo a los últimos datos del Banco Mundial para el ejercicio 2019, mientras que en España representó cerca del 20,85% del PIB, en Irlanda, por ejemplo, ascendió al 43%; en Francia, al 25%; y en Alemania, a casi el 22%. Sin embargo, estos datos son anecdóticos, ya que debemos calcularlos en términos per cápita para que cobren sentido. Al hacerlo así, obtenemos que Alemania triplica la inversión en capital acometida en España.

Como vemos, en partidas tan necesarias como la I+D o la inversión en capital, poseer un tejido productivo tan pequeño lleva a que el desempeño de estas inversiones no sea el óptimo y deseado. Asimismo, estas empresas son menos productivas, por lo que dejan un menor rendimiento al empresario. Para finalizar el informe, vemos que ese menor rendimiento también acaba ocasionando una merma para las cuentas públicas, pues genera una menor recaudación fiscal. Así pues, y en primer lugar, la productividad de las pymes, debido a esa menor inversión en capital, así como a los escasos recursos para innovar y a otros factores, tiende a ser menor que la de las grandes empresas en los distintos países de la Unión Europea. En el caso de España, esta productividad encuentra severos problemas para crecer. Así, lleva más de 20 años estancada, y, si ha aumentado, ha sido por la incorporación de más mano de obra, en lugar de por un incremento de la productividad total por hora trabajada.

Lo primero que se observa aquí es que el tamaño de las empresas guarda una estrecha relación positiva con la productividad. Ello explica buena parte de su retraso relativo en España, donde el empleo está muy concentrado en las microempresas, un segmento donde la desventaja relativa de productividad resulta mayor respecto al grupo de países de la UE-4 (Alemania, Francia, Italia y Reino Unido). Con los niveles actuales, un cambio en la distribución de tamaños de las empresas españolas que nos aproximase a los socios grandes de la Unión Europea elevaría la productividad de nuestro país entre el 10% y el 15%. Asimismo, la entrada al mercado está influida por un mecanismo de selección, de forma que sobreviven aquellas compañías inicialmente más productivas.

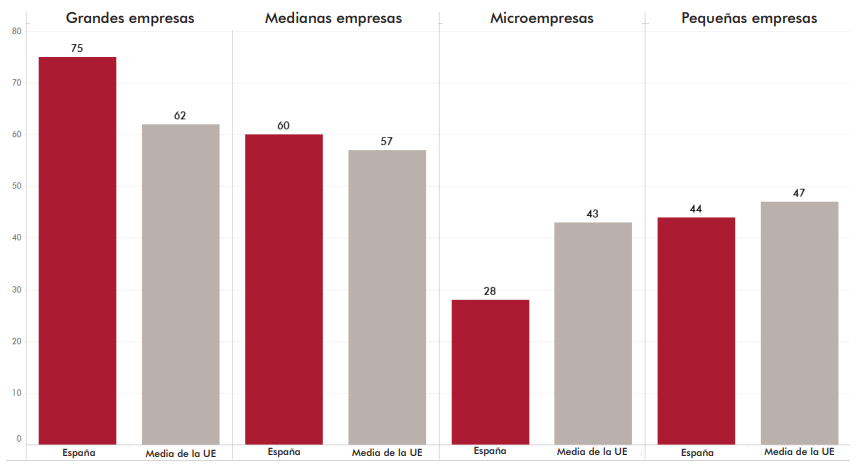

Sabiendo que en la productividad radica uno de los grandes problemas de los que adolece nuestra economía, el siguiente gráfico vuelve a resaltar cómo, también en este aspecto, fomentar el crecimiento de nuestras empresas, haciéndolas más grandes y robustas, impulsaría la productividad y su aumento continuado. Podemos observar que, en el caso de España, esta estrategia resultaría más que acertada.

Gráfico 5. Productividad en función del tamaño de la empresa. VAB por empleado en miles de euros PPP (2017)

Este gráfico refleja que, en el caso de España, cuando se trata de microempresas o pequeñas empresas, su productividad respecto a la media de la Unión Europea es menor. Sin embargo, si esta comparativa la trasladamos a las grandes corporaciones, así como a las medianas, constatamos que esta relación se invierte, de modo que las empresas españolas se sitúan por delante de la productividad que arrojan sus homólogas comunitarias. Por otro lado, analizamos cuán rentables pueden llegar a ser las grandes empresas para los distintos Estados en los que operan. Es decir, el impacto de los diferentes tipos de empresa en el sistema tributario de los países, con base en la recaudación que, en cómputo, han generado por su actividad y sus rendimientos.

Entrando en un debate técnico, los datos demuestran que un tejido empresarial compuesto de grandes compañías recibe un mayor flujo de ingresos por la vía de los impuestos. Y, sin necesidad de hacer ningún cálculo, de acuerdo a todo lo descrito hasta el momento, el potencial de recaudación tributaria será mayor en empresas donde la contratación crece exponencialmente, los rendimientos no dejan de incrementarse, los salarios son superiores, y los beneficios, extraordinarios.

Sin embargo, dado que el tipo efectivo de una empresa pequeña o mediana supera al de una grande por el impuesto de sociedades, tanto sobre la base imponible como sobre el beneficio generado, se tiende a creer que estas firmas pagan menos. Y técnicamente, es así. Sin embargo, el volumen de impuestos que puede abonar una empresa que genera 30 millones de euros respecto a la que genera miles de millones es notablemente inferior. Partiendo, dicho sea de paso, de que no hay sistema más progresivo que uno basado en porcentajes, ya que no es lo mismo un 19% de un beneficio de 1.000 millones que el 22% de uno de 3 millones de euros. Además, si efectuamos una comparativa con otros países europeos, como hemos hecho a lo largo del artículo, observamos que, precisamente, son las grandes empresas las que más se acercan en el pago de impuestos a sus homólogas dentro del bloque comunitario. En el extremo contrario, las pymes se tratan de las que, por diversos factores, presentan una menor capacidad para pagar impuestos y, por ende, se alejan más de la media europea. Todo ello teniendo en cuenta que hablamos de un sistema que, en el caso de España, no favorece que dicha aproximación se pueda producir, al establecer escalones que desincentivan el crecimiento, tanto en materia de facturación como de tamaño de plantilla e infraestructura.

7. Conclusiones

Habiendo analizado el tejido productivo de nuestro país, procedemos a exponer las conclusiones extraídas.

En primer lugar, observamos que la economía española, en situaciones de crisis, presenta un mayor deterioro, también en su tejido productivo. Lo explica su comportamiento procíclico, el cual se repite a medida que se van sucediendo las diversas etapas del ciclo económico.

Asimismo, constatamos que dicho deterioro, entre otros factores, puede atribuirse al tamaño de nuestro tejido productivo, así como a esa mayor vulnerabilidad que lleva aparejada. Esto se comprueba cuando, pese a ese comportamiento procíclico, la recuperación que comienza a experimentar la economía española durante las últimas crisis, en contraste con otras economías comparables, resulta más débil y gradual.

En este contexto, España presenta un tejido productivo muy enfocado en las pymes. Su peso relativo supera el 99%. En este sentido, atendiendo al comportamiento de las distintas empresas en función de su tamaño, vemos que aquellas economías más resilientes también disponen de un mayor número de grandes compañías. Asimismo, en lo relativo a la contribución al VAB que hace cada tipo de empresa, la de la pequeña, pese a su mayor representación dentro del tejido productivo, es muy escasa. Por otro lado, las grandes contribuyen más a las distintas economías en materia de empleo y otras variables relevantes, como en el caso de Alemania. Contribución que también realizan a través de unos mejores salarios, con los que crean un mayor valor añadido.

Así pues, se observa que, a tenor de la destrucción registrada, la vulnerabilidad empresarial se concentra en las pymes. Esto, en un escenario en el que España aglutina un amplio porcentaje del empleo dentro de dicha tipología (72% sobre el total), resulta muy peligroso. Por ello, se debe diversificar esta composición y tratar de situar el grueso en la esfera de las grandes empresas, ya que tienden a ser más productivas y rentables que las pequeñas.

Otra conclusión extraída en el análisis, muy interesante, consiste en que España logra incrementos en la productividad cuando se trata de grandes empresas, llegando a superar a la media de la Unión Europea. Algo que no ocurre cuando hablamos de pymes. Estos beneficios también se verifican en una mayor inversión, por mayor tenencia de recursos, en partidas tan relevantes como la inversión en capital o en I+D. De la misma forma, en lo que al pago de impuestos se refiere, a España le sigue conviniendo fomentar el crecimiento de sus empresas. Los grandes rendimientos, así como los ingresos derivados de contrataciones, entre otros factores asociados, redundan en una mayor rentabilidad para el propio Estado.

Otro aspecto apuntado reside en las dificultades que exhibe la economía española para hacer crecer sus empresas. La rigidez en el mercado laboral, así como esa mayor presión fiscal en tanto en cuanto aumenta el tamaño de estas, resulta contraproducente para el objetivo que se persigue: desincentivando la ampliación de las empresas, nunca se conseguirán los niveles de los que disfrutan otras economías de nuestro entorno.

Así, concluimos esta investigación resaltando el gran papel que desempeñan las grandes compañías en el desarrollo económico, así como los beneficios que reportan a los países. Beneficios que van desde lo económico hasta aspectos intangibles, como esa mayor robustez y resiliencia ante las crisis. La comparativa realizada con economías como Alemania muestra la necesidad de promover el crecimiento de las empresas en el país. De esta forma, este no solo estará corrigiendo parte de ese problema que lo lastra, sino que hará su mercado laboral más capaz y sostenible.

En definitiva, hablamos de una situación que España debe mejorar para desarrollarse, y hacerlo ininterrumpidamente. Los datos que vertebran este análisis arrojan muchos de los aspectos positivos que se desprenderían de potenciar el crecimiento de nuestras empresas, volviéndolas más robustas, rentables, seguras y productivas. Esto podría otorgar a España una ventajosa posición en Europa, de la que hoy carece por esa extremada concentración de su tejido productivo en las pymes.

Bibliografía

- Banco de España (noviembre, 2006). Características cíclicas de la economía española en el periodo 1980-2005. Boletín económico.

- Banco de España (noviembre, 2019). Evolución reciente, perspectivas y retos para la eurozona.

- CEPYME (enero, 2018). La economía española es una de las más dependientes de las pymes de toda Europa.

- Círculo de empresarios (diciembre, 2017). La empresa mediana española. Informe anual 2017.

- Velarde, G. (28 diciembre, 2020). El 99% de las 68.000 empresas destruidas en España por la pandemia tiene menos de 50 trabajadores, El Economista. Disponible en https://www.eleconomista.es/economia/noticias/10961067/12/20/El-99-de-las-68000-empresas-destruidas-en-Espana-por-la-pandemia-tiene-menos-de-50-trabajadores.html

- Eurostat (abril, 2019). Resumen de las estadísticas estructurales de las empresas, España 2019.

- Eurostat (abril, 2019). Resumen de las estadísticas estructurales de las empresas, Alemania 2019.

- Eurostat (septiembre, 2019). Anuario Regional de Eurostat 2019.

- Fedea (junio, 2020). Estudios sobre la economía española – 2020/18. La situación cíclica de la economía española durante la crisis del COVID-19.

- Fondo Monetario Internacional (abril, 2020). Perspectivas de la Economía Mundial (Informe WEO).

- Fondo Monetario Internacional (octubre, 2020). Perspectivas de la Economía Mundial (Informe WEO).

- Ministerio de Economía, Industria y Competitividad (marzo, 2020). Estadísticas PYME: evolución e indicadores.

- Organización para la Cooperación y el Desarrollo Económico (OCDE) (abril, 2020). Pequeñas, medianas y vulnerables.

- Organización para la Cooperación y el Desarrollo Económico (OCDE) (diciembre, 2020). OECD Economic Outlook.