El Estado asumió la responsabilidad de proveer la jubilación antes incluso de que España se convirtiera en un Estado democrático. La incomparecencia de los trabajadores en la negociación de salarios y cotizaciones, y la cesión de poder a los sindicatos y patronales, puso en bandeja al sector público decidir sobre la previsión del largo plazo. Ante este estado de cosas y en perfecta lógica, cabe preguntarse: si el Estado se encarga de financiar la jubilación, ¿para qué ahorrar en el ámbito privado? ¿No será mejor gastar sabiendo que, a partir de los 65 años, se nos pagará un sueldo vitalicio suficiente todos los meses?

La creencia de que la Seguridad Social es una garantía absoluta sigue arraigada en la mentalidad española. Por ello, cada mes, entregamos un 36% de nuestro sueldo (casi inconscientemente) a nuestros políticos, quienes, en teoría, habrían de gestionarlo bien, utilizando estos recursos para pagar, no la pensión del trabajador, sino la de los jubilados actuales. Esto es lo que se denomina ‘solidaridad intergeneracional’, aunque de solidaridad tiene poco, ya que no es voluntaria, sino un impuesto forzado, extraído de las nóminas, al que el trabajador no puede resistirse.

Mientras los salarios han crecido desde la Transición más del 3% anual acumulado y el número de cotizantes se ha mantenido alto en relación a los jubilados (entre 2,5 y 2,7 afiliados por pensionista), no ha habido problemas para financiar la jubilación de los españoles, ni tampoco inconveniente en revalorizar dichas pensiones cada año, según se encarecía el coste de la vida. Sin embargo, esto ha llegado a su fin: España se enfrenta a un largo ‘invierno demográfico’ en un contexto de devaluación salarial y de entrada masiva al sistema de millones de nuevos pensionistas, con tasas de sustitución del último salario (cada vez más alto hasta 2007) en el entorno del 80%.

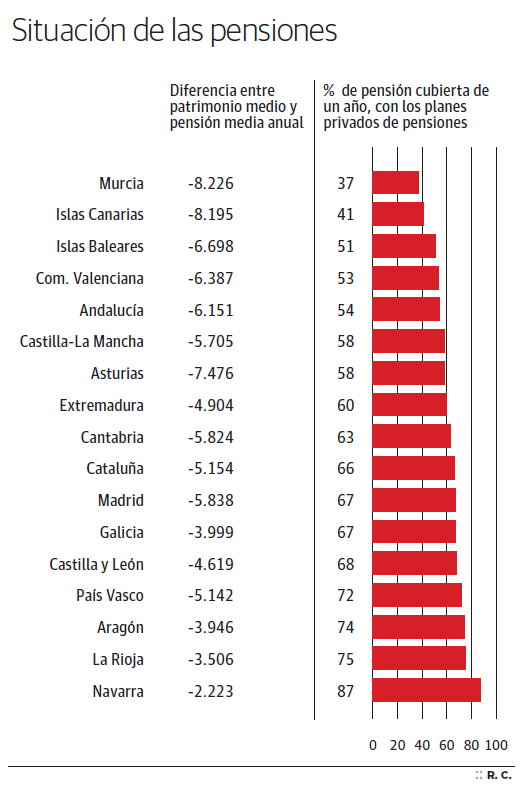

Ante esta situación, ¿estamos preparados? ¿Hay ahorro suficiente para paliar la persistente reducción en términos reales de las pensiones públicas? A la luz de los últimos datos (2016) de la patronal de los fondos de inversión, Inverco, vemos que no: todo el dinero ahorrado per cápita en forma de planes privados de pensiones no cubriría ni siquiera un año de ésta. Sin embargo, no son igual de imprevisores los ciudadanos de las distintas comunidades.

Así, las familias de Murcia y Canarias apenas podrían financiar el 40% de la pensión de un único año con las cantidades ahorradas, seguidas de las asturianas, que sufragarían el 58%. En el otro extremo están los navarros y riojanos, a los que les daría para cubrir el 87% y el 75%, respectivamente. Sin embargo, ninguna región llegaría a final de año con lo ahorrado.

Dado que el principal obstáculo del ahorro previsor en España es el Estado, resulta fundamental trasladar a los individuos la gestión de su jubilación, al menos, si queremos tener en un futuro un retiro estable, que no dependa de políticos, quienes desconocen lo que más le conviene a cada uno. También es necesario una industria financiera más desarrollada y menos costosa que la que hoy comercializa los planes de pensiones con más patrimonio bajo gestión.