Hay varios factores que van a incidir sobre el precio de los pisos en los próximos años. En primer lugar, la cantidad de viviendas vacías que hay en cada lugar, porque un elevado volumen de estas forzará a los vendedores a hacer buenas ofertas. En segundo, la existencia de oportunidades de empleo para los jóvenes, dado que la formación de nuevos hogares depende de que estos puedan ofrecer garantías para que se les conceda una hipoteca.

Los bancos han endurecido sus condiciones para todo tipo de préstamos y exigen no solo que el prestatario tenga un puesto de trabajo, sino que, además, su contrato laboral sea indefinido para asegurar la amortización en el largo plazo. En tercer lugar, la evolución migratoria hacia el exterior España perdió el año pasado a más de 200.000 personas e interior quienes buscan empleo tienden a desplazarse hacia las regiones más prósperas. Una cuarta variable es la de los lugares con buen clima, donde bastantes viviendas las adquieren los jubilados (nacionales o extranjeros), lo que aminora la bajada de precios.

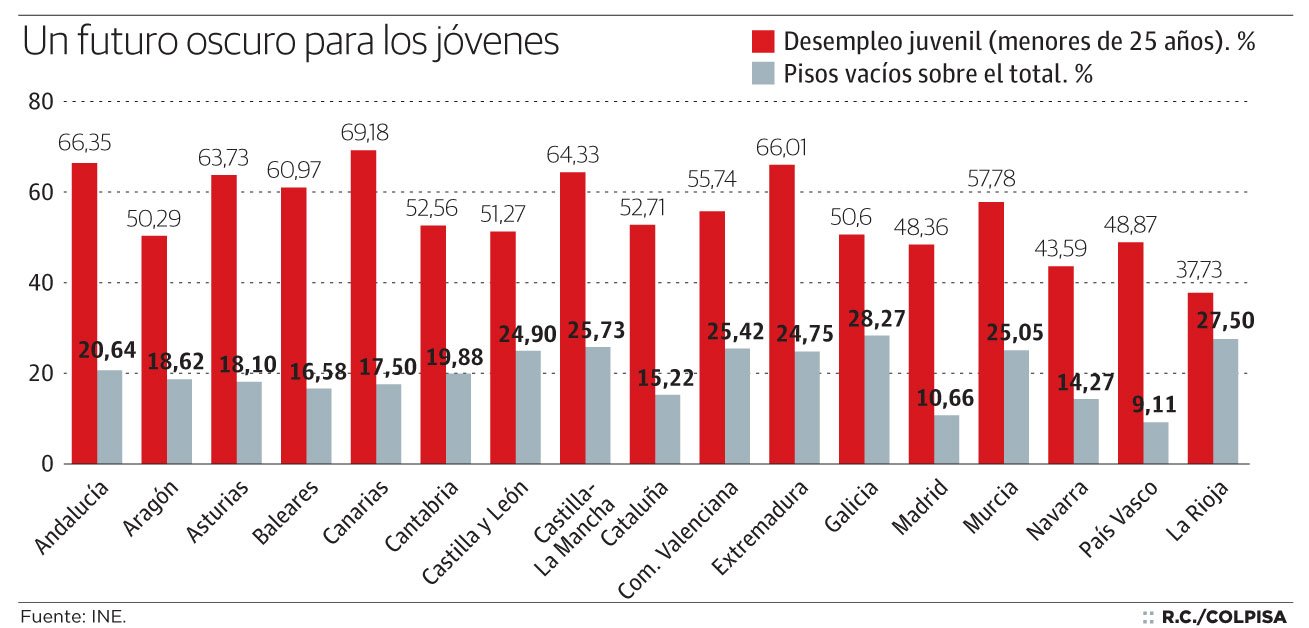

Porque al precio le queda mucho por caer aunque, con todo, hay viviendas invendibles, como aquellas de veraneo que se construyeron hasta a 20 kilómetros de la costa. Asturias y Extremadura son un caso parecido de falta de oportunidades, aunque sin tanta ‘burbuja’ previa. Miremos el mapa. Hay comunidades como Andalucía, Murcia, Comunidad Valenciana y Castilla-LaMancha, cuyo crecimiento venía generándose artificialmente. Y cuando explota, los jóvenes no encuentran trabajo y se ven forzados a emigrar.

En el segundo grupo están La Rioja, Galicia, Cataluña, Cantabria, Canarias y Aragón, donde la presión vendedora es mayor y, a excepción de Canarias, resulta más fácil encontrar un empleo estable. Pero que no nos engañe la elevada tasa de viviendas vacías en Galicia o Castilla y León, dado que gran parte se debe al abandono de las zonas rurales que no se volverán a ocupar. Por último, Baleares, Castilla y León, Madrid, Navarra y País Vasco son regiones con mejor tasa de empleo juvenil gracias a la industria y el sector servicios.

Allí esas locomotoras de la economía real están consolidadas, algo que no ha ocurrido durante la fugaz carretilla del ‘ladrillo’. Un detalle más a considerar. Existen viviendas muy exclusivas en las grandes ciudades o en la costa mediterránea que sí pueden frenar la caída porque se compran como inversión, pero el decreto andaluz sobre inmuebles residenciales y otras regulaciones similares que parece van a aprobar otras autonomías puede paralizar las transacciones y evitar la llegada de muchos capitales extranjeros. La inseguridad jurídica del uso y propiedad de un inmueble es suficiente para ahuyentar a los inversores más prevenidos.

En definitiva, el coste de los pisos es el que la gente puede pagar por ellos. Por eso se estima que no es sano, financieramente hablando, comprometerse a pagar más de un 30% de los ingresos disponibles (después de impuestos) por una vivienda, de manera que si los sueldos caen es de esperar que los precios lo hagan en la misma proporción.

Muchos vendedores siguen esperando que sus inmuebles valgan lo que pagaron y se han resistido a poner una cifra razonable hasta la fecha, pero la necesidad de efectivo es cada vez más acuciante.A la vez, los jóvenes están huyendo de España. Por ambas razones, oferta y demanda, los precios seguirían bajando durante los próximos años, aunque se mitigue en algunas zonas. Por ello parece necesario introducir un poco de sensatez por el lado del comprador, y valorar que el riesgo en que se incurre no es solo el de la precariedad del empleo. Por ejemplo, quienes firman hipotecas hasta cuatro puntos por encima del euríbor, ¿las podrán seguir pagando si Europa sube los tipos de interés?