J. Díaz. Madrid

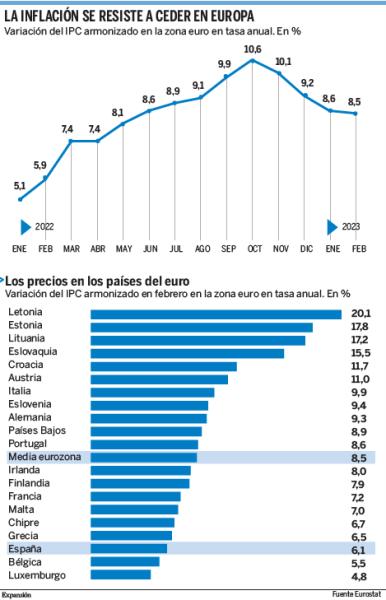

En febrero/ El IPC se enroca en la eurozona y apenas cede una décima, hasta el 8,5%, pero la escalada de los precios se reanuda en Alemania, Francia y España, sembrando nuevas dudas sobre el crecimiento.

En la recta final del año pasado, un cierto optimismo se extendió entre los agentes económicos ante la resiliencia mostrada por la economía europea, mayor de la esperada, y los primeros indicios de que la tempestad inflacionista comenzaba a amainar. Sin embargo, el arranque del año ha deparado sorpresas negativas, con un nuevo repunte de los precios en las mayores economías del euro y la escalada de la inflación subyacente hasta cotas inéditas en la historia del proyecto comunitario, evidenciando que la espiral de los precios se ha incrustado aún con más fuerza de lo que se preveía en la economía del Viejo Continente y amenazando de nuevo sus mermadas perspectivas para este año (un alza del PIB del 0,9%, según las previsiones de Bruselas, frente al 3,6% que creció en 2022). Así, aunque el IPC armonizado de la zona euro se situó en el 8,5% en febrero en tasa anual, una décima menos que el mes anterior, según el dato adelantado ayer por Eurostat, la fiebre inflacionista ha vuelto a subir en tres de las cuatro mayores economías del euro.

En Alemania, donde vuelven a soplar vientos de recesión técnica, se ha aupado hasta el 9,3%, una décima más que en enero y, lo que es más importante, ha truncado tres meses consecutivos de moderación; en Francia los precios crecieron un 7,2%, acelerando en dos décimas respecto al mes previo, mientras que en España la inflación ha vuelto a crecer con renovados bríos, pasando del 5,5% en diciembre al 6,1% en febrero, aunque sigue siendo uno de los países con una de las tasas de IPC más bajas. Italia, la tercera mayor economía del bloque, es, de momento, la única que mantiene la tendencia de moderación iniciada meses atrás, si bien con un abultado IPC del 9,9% tras haber tocado máximos del 12,6% en octubre y noviembre.

La energía sigue pesando, y mucho, en el encarecimiento de la cesta de la compra de los europeos, pero ya no es la principal culpable, sino los alimentos elaborados, el alcohol y el tabaco, que en febrero se dispararon un 15,5%, cinco décimas más que en enero, frente al 13,7% que lo hicieron los precios energéticos, 5,2 puntos porcentuales menos que un mes antes. A ello se suma un alza del 13,6% en los alimentos frescos frente al 11,3% de enero; del 6,8% en los bienes industriales no energéticos (una décima más) y del 4,8% en los servicios, cuatro décimas por encima del dato de enero. Este cóctel de subidas ha llevado la inflación subyacente hasta cotas récord: hasta el 7,4% si se excluyen la energía y los alimentos frescos (el 7,7% en España), en contraste con el 7,1% previo, y hasta el 5,6% si no se contabilizan la energía, los alimentos, el alcohol y el tabaco, tres décimas más.

Estas cifras ponen de relieve que la inflación se ha atrincherado a lo largo y ancho de la cesta de la compra, convirtiéndose en un problema estructural, alimentado ahora por los incipientes efectos de segunda ronda tras el incremento gradual de los salarios, y elevando la presión sobre el BCE, cuyo principal y único mandato es la estabilidad de los precios en torno al 2%, objetivo que el IPC general multiplica por más de cuatro. La propia presidenta del BCE, Christine Lagarde, admitió ayer la gravedad de la crisis de precios al señalar que la inflación de la eurozona no retornará a la meta de estabilidad del 2% hasta 2025. En otras palabras, la tenacidad de la espiral inflacionista preludia un mayor endurecimiento de la política monetaria para enfriar la economía y combatir la hipertermia de los precios, despertando de nuevo al fantasma de la contracción.

Todo ello en un contexto en el que la política monetaria y la fiscal no reman en la misma dirección. Mientras el BCE intenta apagar el incendio inflacionista a golpe de subida de los tipos de interés, los Estados han desplegado toda una batería de ayudas, subsidios e incentivos para mitigar los efectos de la subida de precios que no facilitan, precisamente, ese objetivo, ya que la reversión de esas medidas, como las bajadas del IVA, acabará teniendo un impacto al alza en la inflación, como advirtió ayer la propia Lagarde.

“Empezamos a tener miedo de que exista una sobrerreacción por parte del BCE”, señala a EXPANSIÓN Antonio Madera, responsable de Ratings Soberanos e Instituciones Financieras de EthiFinance Ratings, quien aboga por focalizar las ayudas en los colectivos más vulnerables, como demandan el Banco de España o el propio BCE, ante unos datos de inflación que “están amenazando el potencial de crecimiento para este año”, que la firma sitúa en el 1,1%, y en un contexto en el que “el sector servicios puede verse deteriorado porque las familias tienen cada vez menos renta disponible”.

A Francisco Cabrillo, catedrático de Economía en la Universidad Complutense, no le sorprende la resistencia a ceder que están mostrando los precios en la zona euro a pesar de la batería de subidas de tipos aprobada ya por el BCE. “Es muy pronto para que la política monetaria tenga efecto”, afirma el economista, quien añade que “debe haber un periodo sostenido con una política restrictiva para que ésta surta efecto”, máxime después de un prolongado ciclo expansivo, de tipos de interés bajo mínimos, compras masivas de deuda e inyecciones de liquidez. “La política monetaria contractiva es incómoda, pero no queda más remedio (que aplicarla) cuando se ha perdido el control de los precios”, señala Cabrillo, quien advierte de que si bien esta lucha contra la inflación “puede acabar en una recesión”, es necesario enfriar la economía, algo que “a nadie le gusta, pero es el precio que tienes que pagar para controlar los precios”. A su juicio, las políticas de ayudas y subsidios de los Estados europeos contribuyen a dificultar una terapia de choque que, en opinión del catedrático de Economía, es indispensable.