Introducción

La situación financiera en España ha llegado a su límite. El Estado reducirá sus ingresos tributarios debido a la drástica caída de la actividad, por lo que el Ejecutivo está tratando de buscar fórmulas que moderen el descenso de la recaudación por vías que no supongan ahogar aún más a las familias y a las pequeñas y medianas empresas. En este marco, ha vuelto a salir a la palestra un impuesto a los grandes patrimonios enmascarado bajo el nombre de la Tasa COVID.

Con el paso de los años, la gestión pública de la economía española nos ha llevado a un nivel de endeudamiento que, en estos momentos, se muestra muy cercano al 100% del producto interior bruto (PIB). La enorme deuda contraída cuando estalló la Gran Recesión, la crisis de deuda soberana, así como los estímulos precedidos por el rescate al país, supusieron un incremento en la deuda pública española, la cual, desde entonces, no ha logrado reducirse de forma significativa. En relación con esto, se recoge en este informe una evolución de la presión fiscal española, o lo que es lo mismo, cuán sometidos están los españoles a impuestos por parte del Estado. Pese a que la presión fiscal sea un dato relativo sobre el PIB, hemos observado cómo esta ha ido creciendo progresivamente en España, pasando de un 14,3% en 1965 a un 35,2%.

Así, este indicador presenta un aumento superior al 146%, que muestra cómo los españoles han soportado una mayor carga impositiva con el paso de los años. Esta solo experimentó una reducción en 2009, cuando la recaudación, en relación al PIB, se vio mermada por los efectos de la Gran Recesión. Otro indicador a tener en cuenta (y más adecuado) es la cuña fiscal que presenta España, así como la comparativa a nivel internacional. De acuerdo con el informe al respecto de la OCDE, España, con un 39,4%, muestra una cuña fiscal muy superior al promedio de los países miembros, del 36,1%.

Por si fuera poco, el Gobierno actual, en aras de relajar la preocupación latente sobre el endeudamiento previsto para el país tras la disipación de la pandemia, ha sacado la artillería pesada en materia de impuestos: un elenco de nuevos tributos que buscan, en primer lugar, recaudar más capital, mientras, a la vez, se permite incrementar el gasto.

Así, el vicepresidente del Gobierno, Pablo Iglesias, ha propuesto la creación de la tasa COVID, la tasa Tobin, la tasa Google, así como nuevos tramos en el IRPF. Impuestos que nacen o se modifican con la intención de “hacer del sistema tributario, un sistema justo y progresivo”. Sin embargo, cuando se observan dichos tributos, así como la inflada estimación del partido en materia recaudatoria, se constata que, mientras la previsión de gasto público se incrementa, en base a sus pronósticos, en un 0,5% sobre el PIB, el gasto público en el país suponía, en base al mismo programa, un gasto agregado del 3,1% sobre el PIB.

Esta recaudación, de cumplirse, no sería siquiera un juego de suma 0, sino que seguiríamos en la misma tesitura de siempre: la de subir otra vez los impuestos en busca de mayores ingresos, mientras que, únicamente con el gasto público previsto, continuaríamos ensanchando el nivel de endeudamiento, por el cual debemos desembolsar más capital, incluso, que el estimado en la recaudación. Y es que, la tasa COVID prevé incrementar esta en 11.000 millones de euros. Por su parte, los gastos que mantiene el Estado, de no aplicar reformas, sitúan el nivel de déficit de la economía española, en términos absolutos, en los 110.000 millones de euros, tal y como estima la AIReF al despejar el agregado derivado de los efectos de la crisis sanitaria.

Con todo, la tasa COVID no es un concepto nuevo, ya que, en realidad, se trata de una modificación del ya existente, aunque extraordinario, Impuesto al Patrimonio (IP). Por ello conviene, antes de adentrarnos en los posibles efectos económicos que desencadenaría su implantación, conocer el recorrido de este tributo en España, así como sus peculiaridades.

La historia del Impuesto al Patrimonio (IP)

El Impuesto al Patrimonio tiene su origen en España en 1977, concretamente en la Ley 50/1977, de 14 de noviembre, sobre Medidas Urgentes de Reforma Fiscal, la cual estableció, con carácter excepcional y temporal, un Impuesto Extraordinario sobre el Patrimonio de aquellas personas físicas residentes en todo el territorio español.

De aquella Ley, vale la pena recordar su modificación del Impuesto al Lujo. Un impuesto que gravaba, según el artículo 79 de la Ley de 26 de diciembre de 1957, todo aquello que supusiera mero adorno o disfrute de bienes superfluos. El artículo rezaba así:

“Se autoriza asimismo al Gobierno para someter a imposición, dentro de los impuestos sobre el lujo, la adquisición o disfrute de bienes superfluos o que representen mero adorno, ostentación o regalo, así como aquellos servicios que tengan el mismo carácter o supongan una comodidad manifiestamente superior a la normal”.

En la modificación citada se añadían impuestos especiales a la compra de vehículos, de embarcaciones o de bebidas que superaran las 80 pesetas el litro y que no estuvieran enmarcadas dentro de las excepciones que establecía el Gobierno.

La Ley de 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio, puso fin al anterior, el cual tenía un carácter supuestamente transitorio, para dar cumplimiento a lo que, según la exposición de motivos de esta Ley, debían ser sus objetivos primordiales: gravar la capacidad adicional de la posesión del patrimonio, una utilización más productiva de los recursos, mejorar la redistribución de la riqueza y complementar al Impuesto sobre la Renta de las Personas Físicas (IRPF), así como al Impuesto sobre Sucesiones y Donaciones.

El afán recaudatorio del Estado le llevó a adecuar el impuesto para conseguir, precisamente, aquello de lo que no fueron capaces: ingresar más. Sin embargo, llama la atención que, en la exposición de motivos que presentaron en 1991, reconocieran que, efectivamente, la posibilidad de configurar un valor único de los bienes y derechos, válido para todo el sistema tributario y que asegurara al mismo tiempo la consecución de los objetivos de suficiencia, equidad y eficiencia asignados al mismo, resultaba a todas luces impracticable, tanto en la teoría como en la práctica. Debido, principalmente, a que es distinto el objeto de cada impuesto, así como la participación esperada de cada uno en el logro de los objetivos citados por la Ley.

Sin embargo, siguieron adelante, y no sería hasta la Ley 4/2008, de 23 de diciembre, cuando el mismo partido político que había justificado el establecimiento del tributo lo derogó por su marcado carácter confiscatorio.

De modo que un Ejecutivo, el de José Luis Rodríguez Zapatero, nada sospechoso de estar a favor de los que vulgarmente se denominan ‘ricos’ reconocía que las transformaciones económicas hicieron que el tributo perdiera toda capacidad de alcanzar de forma eficaz los propósitos para los que fue diseñado. Dicho de otro modo, este no tenía los supuestos efectos declarados en 1991.

Por último, el Real Decreto-ley 13/2011, de 16 de septiembre, restableció el Impuesto sobre el Patrimonio con un hipotético carácter temporal. Resulta cuando menos curioso que se invirtiera la misma justificación que había servido para su derogación. Así, el Real Decreto-ley indica que “en la configuración de estas medidas, que complementan otras ya adoptadas, resulta esencial la aplicación del principio de equidad para que haya una mayor contribución a la salida de la crisis por parte de quienes tienen una mayor capacidad económica”. Justificaciones diametralmente opuestas a las ofrecidas por un mismo presidente del Gobierno, Rodríguez Zapatero. Sí se modificaron, todo sea dicho, los límites exentos: desde los 108.000€ hasta los 700.000€ y, en el caso de la vivienda habitual, desde los 150.000€ hasta los 300.000€.

De lo anterior se pueden extraer varias conclusiones sobre el comportamiento de los gobernantes. Estos son capaces de decir una cosa y la contraria con tan solo tres años de diferencia para seguir recaudando cuanto sea posible. Destruyen así el patrimonio de aquellos que, recordemos, ya han pagado en el proceso de obtenerlo, a través de otras figuras fiscales. Por otro lado, también es común que el supuesto carácter temporal de una medida se alargue en el tiempo más de lo previsto. Por ello, el contribuyente siempre debe tener presente que, cuando se dice ‘transitorio’, es probable que, en realidad, se esté enmascarando un ‘permanente’.

Algunos argumentos sobre el impuesto al patrimonio

Aunque esto no constituye un argumento en sí mismo, no deja de llamar la atención que, tras la supresión de este impuesto en Francia en 2018, solo un miembro de la OCDE lo conserve: España. Es decir, se trata de un tributo altamente singular en lo que se refiere a los países avanzados.

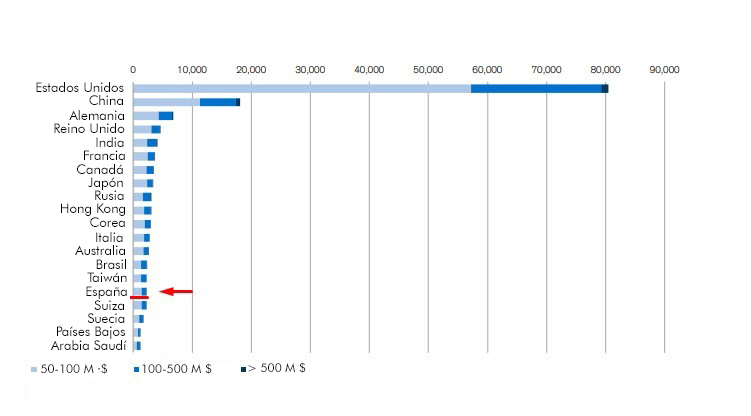

A pesar de ello, y como es lógico, existen posiciones a favor y en contra. Podría ser cierto que, tal como indican Saez y Zucman [1], ciertas configuraciones del mismo supusieran un aumento de la recaudación y una redistribución de la riqueza. Pero no es menos cierto que, en ese mismo estudio, citan, aunque a regañadientes, los motivos que han llevado a todos los países de la Unión Europea, a excepción de España, a eliminarlo. De dicho estudio, cabe destacar también que no prestan suficiente atención al caso concreto de España (excepto algunas leves referencias a la erosión de la base imponible) y se centran en los billonarios estadounidenses. Nuestro país apenas supera las 2.000 personas con más de 50 millones de dólares, mientras que en Estados Unidos estas se acercan a las 60.000.

Gráfico 1. 20 principales países con patrimonios netos ultra altos en 2019

Como veremos más tarde con datos de la Agencia Tributaria (AEAT) sobre personas con más de un millón de euros, el 99% de declarantes se sitúa por debajo de los 100 millones de dólares. En España, tan solo hay 61 personas [2] que posean una riqueza neta superior a los 500 millones de dólares.

A continuación, abordaremos tres de los argumentos más utilizados por aquellos que quieren establecer el impuesto, y los comentaremos desde diferentes prismas.

- Deben pagar aquellos que más tienen

Según la formación liderada por Pablo Iglesias, deben pagar más aquellos que más tienen. Es decir, que los “ricos” han de asumir más impuestos por disponer de más capacidad para soportar mayor carga tributaria.

Lo anterior, además de no ser necesariamente cierto para todos los casos y en todos los momentos, no resulta equitativo. Para que lo fuera, la tasa COVID debería tratarse de un impuesto realmente progresivo y no discriminatorio, tal como ocurre, de manera más justa, con las adaptaciones que existen en Suiza, Noruega y Países Bajos. De otra forma, discrimina simplemente por la posesión de riqueza. Una por la que ya se han pagado impuestos, aunque los defensores alegan que esta figura tributaria en realidad trata de complementar lo que no son capaces de gravar los impuestos sobre la renta [3].

Además, se alega que la posesión del patrimonio podría suponer un disfrute adicional, lo cual es cierto. Pero también lo es que, para tener patrimonio, primero hay que crearlo, habitualmente fundando empresas, que luego generan beneficios con riesgos asociados que muchos no están dispuestos a afrontar. Algo perfectamente lícito pero que no justifica en ningún caso que el que más tiene, por ese simple hecho, pague más. Máxime cuando los altos patrimonios son, muy probablemente, los que menos servicios públicos consumen. Desde la sanidad hasta la educación. Es decir, aunque los altos patrimonios abonen el equivalente a muchos contribuyentes, no por eso las Administraciones Públicas los premian con mayores derechos.

Además de una asunción de riesgos mayor, generar patrimonio también conlleva una reducción del consumo actual en virtud del futuro. Es decir, cuando ahorramos, estamos sacrificando gasto hoy por un potencial gasto mañana. ¿Qué incentivo puede tener alguien para ahorrar cuando sabe que, llegado cierto límite, su capital comenzará a disminuir? Supone, por tanto, un estímulo a gastar, algo totalmente contrario a lo que, según De Nardi [4], constituye una constante entre los emprendedores sin activos que se convierten en empresarios: una mayor tasa de ahorro que los hogares que se encuentran en una situación similar en cuanto a ingresos.

Sin ahorro, no se pueden realizar grandes inversiones en el futuro, y estamos condenados a seguir trabajando con los mismos medios de producción sin efectuar avances. Aunque el ahorro no necesariamente genera inversión, sí la precede, y esta aumenta las rentas generadas, no solo por los ricos, sino por toda la población. Necesitamos, por tanto, incentivos al ahorro y la inversión, no a un gasto cuyo único fin es evitar que el Estado se lleve lo que te pertenece. Más allá de la ficticia creación de dinero bancario, un mínimo de personas debe estar ahorrando para poder prestar y que las cuentas cuadren.

Otro argumento a favor del impuesto se cifra en que, según una encuesta a cargo de la Universidad de Chicago, la desigualdad puede implicar una amenaza para las democracias liberales [5][6]. A nivel histórico, así ha sido, y ha generado grandes polarizaciones políticas. Pero, atendiendo a los indicadores clásicos de desigualdad, nada señala que el impuesto al patrimonio contribuya a reducirla. Si bien con una configuración adecuada a cada marco podría hacerlo, en el mejor de los casos, tan solo sería una pieza más del tablero.

Como decíamos al inicio, no es necesariamente verdad que las grandes fortunas cuenten con una mayor capacidad de pago, ya que estos patrimonios invierten, mueven su dinero, tienen negocios, proyectos y amplían capital de sus sociedades. Además, sus inversiones no permanecen inmunes a los vaivenes económicos y estos les afectan igual aunque posean mayor riqueza.

Por si fuera poco, no se trata de un impuesto que recaiga solo sobre aquellos con una capacidad relativamente mayor, sino también sobre quienes, con un patrimonio por encima de la media, están muy lejos de los verdaderamente grandes. De hecho, una de las razones por las que se suprimió en 2008 el IP radicaba precisamente en que lo soportaban las clases medias, ya que, en aquel momento, los mínimos exentos se situaban mucho más abajo.

- Gravar la riqueza provoca un uso eficiente del capital

Desde el punto de vista de la eficiencia, el argumento principal se centra en que el IP no incentiva necesariamente a gastar, sino a realizar inversiones productivas. Claro que la eficiencia queda en entredicho cuando cada año tienes que buscarlas (y encontrarlas) de forma casi obligatoria.

Los negocios y las inversiones no entienden de años naturales, por lo que forzar a efectuarlos podría llegar a resultar altamente ineficiente. De hecho, la rapidez que se deriva de la presión ocasionada por el impuesto puede motivar que se realicen inversiones menos productivas. Existen modelos [7] que, a nivel teórico, intentan justificar que el IP fomenta la eficiencia, y otros más prácticos arguyen que debe existir por equidad horizontal y para gravar las rentas de capital no observadas (ya citado anteriormente) [8].

Sin embargo, esto parece querer indicar, aunque sea de forma indirecta, que los altos patrimonios solo son capaces de buscar inversiones rentables si existe este impuesto. Esto es falso, ya que, si fuera así, podríamos poner una Tasa COVID muy elevada para fomentar el uso productivo del capital. Cualquier académico afirmaría que existe una tasa óptima a partir de la cual los rendimientos marginales obtenidos en materia de recaudación tributaria entrarían en terreno negativo, por lo que se estaría provocando un uso ineficiente del capital.

Tampoco resulta eficiente desde el punto de vista de la atracción de capitales, dado que nadie lleva su dinero a un país en el que te van a cobrar un impuesto. España no supondrá así una preferencia para los grandes capitales extranjeros. Es más, forzará a que los ya asentados aquí busquen fórmulas legales (porque existen y no precisamente pocas) para situar su patrimonio fuera de nuestras fronteras. Aunque, visto el argumento de la eficiencia, tal vez algún ingenuo piense que las grandes fortunas van a preferir acudir a un lugar donde graven su riqueza para así incentivar el uso eficiente de su propio capital.

Los mal llamados ricos tienen la capacidad económica para mover este, o invertirlo en otros países que estimulan precisamente la generación de riqueza. Pensar que esto no es posible resulta absurdo, pero más aún lo es creer que la única forma de evitar el pago del impuesto consiste en salir del país. Uno de los problemas con lo que se encontraron (y se seguirán encontrando) los legisladores estriba en que existen fórmulas legales para tener el patrimonio en sociedades. Y no hace falta irse a los grandes: muchas personas con patrimonios mucho más modestos aprovechan las personas jurídicas para eludir el pago.

En esta línea, Durán-Cabre, Esteller-Moré y Mas-Montserrat [9] demostraron para el caso de Cataluña que, efectivamente, los declarantes reaccionan al tributo. Tanto en términos de reorganización de sus activos como de movilidad. Este mismo documento de trabajo concluye que, en este caso de estudio, un aumento promedio de 0,1% en el impuesto se traduce en una reducción de la base imponible del 3,24%. Es decir, incrementar el IP potencia las probabilidades de que los contribuyentes tomen decisiones para pagar menos.

- Hay que controlar a los ricos

El último punto trata sobre el control de los ricos. Según los defensores del impuesto, la tasa COVID estaría complementando al IRPF. Es decir, se parte de la presunción de que los grandes patrimonios no declaran todo lo que deberían, y de que esta ocultación de renta se equilibraría con un impuesto, con el que, de paso, se supervisa y localiza sus activos para que no tomen decisiones que les permitan pagar menos. Típico de un Estado recaudador que busca ejercer siempre el dominio sobre la vida de los ciudadanos, sus posesiones y, en última instancia, su futuro.

Por no hablar del atentado contra la libertad que supone no poder apartarse del sistema, y del que no habla ninguno de los documentos citados. Todos trabajan sobre modelos reales o teóricos, pero ninguno se para a desentrañar lo suficiente el asunto de la reducción real de libertades. Y, sin embargo, la tasa COVID equivale a una coacción para invertir. Deja fuera toda opción de no querer producir. Esto contrasta con los ideales del partido que pretende implementarlo. Unidas Podemos, en contra del mercado, obliga directa e indirectamente a invertir/producir. En este marco, no resulta posible ahorrar para no trabajar y dedicarse a lo que cada uno quiera, ya que, si así lo decide, sufrirá los efectos implacables de la inflación, además de un impuesto que, con el paso de los años, terminará por confiscar todo el capital.

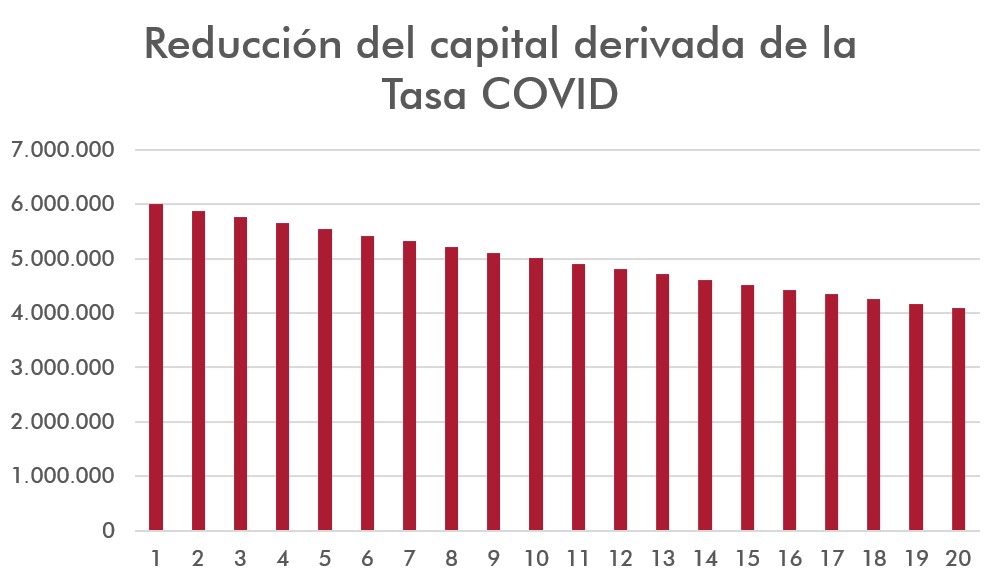

Así, una persona con 6 millones de euros que decida guardarlos en una cuenta corriente y no invertirlos, sin tener en cuenta la inflación, los reducirá en un 33%. Si se tiene en cuenta una inflación media del 2%, la disminución del poder adquisitivo se dispararía hasta el 55%. Simplemente por no hacer absolutamente nada.

Gráfico 2.

Seguramente, alguno pensará que el rico, 20 años después, sigue gozando de un poder adquisitivo de 40 millones de euros. Pero este argumento denota muy poco respeto por la propiedad privada. Independientemente de su cuantía, todo acto que atente contra ella continúa siendo grave en idéntica medida.

Por no hablar de la dificultad de establecer (y estudiar) un impuesto que grave de manera “adecuada” y por igual a diferentes patrimonios. Aspectos como que se grave la riqueza a precios de mercado, las heterogéneas configuraciones del tributo entre comunidades autónomas, o la dificultad de valorar ciertos activos constituyen trabas que ya reconocieron los legisladores en 1991.

Recaudación del Impuesto al Patrimonio

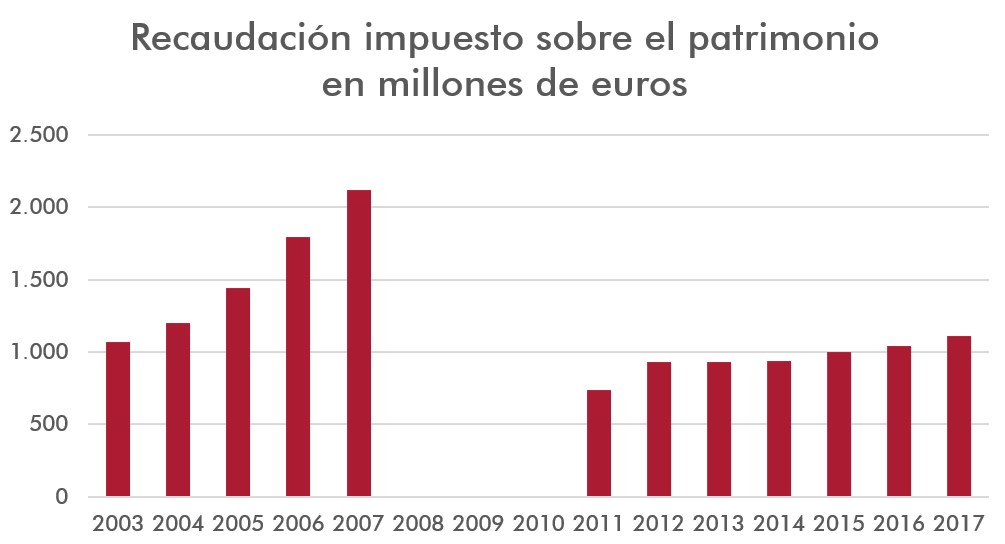

Hasta ahora, se ha abordado la parte teórica del impuesto, sobre la que unos podrán estar a favor, otros en contra, o acerca de la que puede haber mayor o menor evidencia empírica. En este sentido, existen diversos estudios que tratan de sustentar en datos cualquiera de las dos versiones. Sin embargo, hay un punto en el que coinciden tanto los detractores como los que lo apoyan: la recaudación efectiva del actual IP.

Gráfico 3.

A la luz de los datos, esta ha sido extraordinariamente escasa. Así, en 2017, tan solo representó un 0,57% de los ingresos tributarios totales. Si consideramos los ingresos públicos totales, la cifra se reduce hasta un insignificante 0,23%.

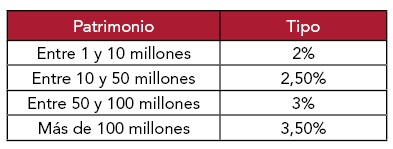

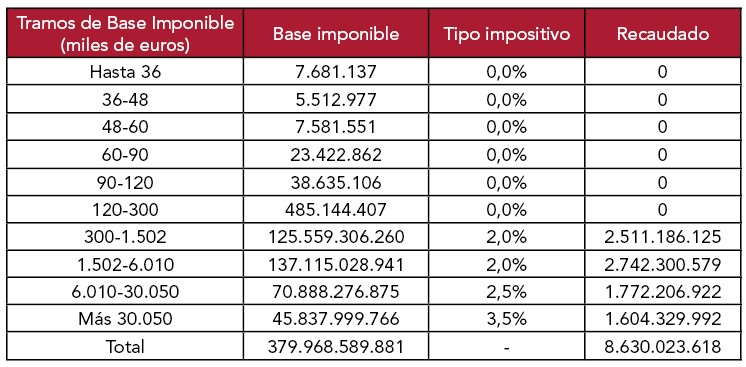

No obstante, supongamos que, efectivamente, se realizan los cambios propuestos por Unidas Podemos, con los que se plantea llegar hasta los 11.000 millones, es decir, multiplicar por diez la recaudación actual. Los tipos que plantea esta formación son los siguientes:

Tabla 1.

Sin perder esto de vista, tengamos en cuenta los datos que facilita la Agencia Tributaria del año 2017 (última actualización disponible).

Tabla 2.

Tal como dicta la Ley del Impuesto sobre el Patrimonio, la base imponible se trata del patrimonio neto del sujeto pasivo. Es decir, el valor de los bienes y derechos de los que este es titular, determinado conforme a las reglas de los artículos citados en la Ley, menos las cargas y gravámenes de naturaleza real, cuando disminuya el valor de estos bienes o derechos, y las deudas u obligaciones personales de las que deba responder el sujeto pasivo. En palabras más sencillas, lo que tienes menos lo que debes por lo que tienes.

Así pues, sin tener en cuenta la progresividad del impuesto, ni exenciones de ningún tipo, ni que los que se encuentran por debajo del tramo entre 120.000-300.000 euros realmente no tributarán, y siendo benévolos en los tramos a la hora de aplicar el tipo de gravamen, la recaudación máxima que se obtendría sería, en el más optimista de los escenarios, de unos 8.630 millones. Es decir, 2.400 millones menos de lo presupuestado.

Y todo lo anterior bajo el supuesto de que todos los patrimonios situados en España seguirían tributando de la misma forma y que no van a experimentar ninguna pérdida derivada de la COVID-19. Algo especialmente importante, contando con que la distribución de activos refleja que aproximadamente un 20% se halla en Instituciones de Inversión Colectiva, las cuales han sufrido la mayor caída de la historia desde la Segunda Guerra Mundial.

Por tanto, la estimación recaudatoria de Unidas Podemos no solo está extraordinariamente inflada, sino que, además, podría provocar la salida de capital de España, lo que agravaría la situación.

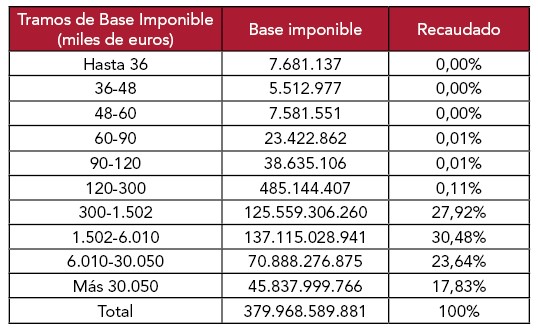

Este impuesto no lo pagarán los ultras ricos

España, desafortunadamente, no destaca porque entre su población figure una buena muestra de lo que los estadounidenses conocen como billonarios. Los datos de la tabla anterior, referentes al ejercicio 2017, señalan que el 70% de lo declarado como base imponible se concentra en patrimonios inferiores a los 6 millones de euros. Aunque en nuestro país esta cifra se vea como algo extraordinario, no resulta descabellado que una persona tenga 6 millones de euros después de haber trabajado e invertido de forma acertada a lo largo de su vida.

Tabla 3.

Si atendemos a la cuota satisfecha por nuestras infladas y optimistas estimaciones, con la distribución relativa a 2017, contribuyentes con un capital inferior a los 2,5 millones de euros estarían pagando un 28% de todo lo recaudado por el Estado a razón de este impuesto.

Visto desde otra perspectiva, y teniendo de nuevo la base imponible como referencia, si impusieran no un 3,5%, sino un 10% a esos ultra ricos con más de 45.000 millones de patrimonio, la recaudación ascendería a 4.500 millones. Todo ello obviando la reducción del patrimonio debida a la crisis actual o los posibles movimientos que harían para evitar el pago.

En conclusión, más allá de las estimaciones, los que realmente satisfarán este impuesto serán aquellos con patrimonios inferiores a los 6 millones de euros, que concentran el 70% de toda la base imponible del IP. Patrimonios que, por elevados que puedan parecer, se hallan muy lejos de la percepción de quienes creen que este impuesto solo lo pagarán los ultra ricos.

[1] Saez, E. y Zucman, G., (2019). Progressive Wealth Taxation.

[2] Credit Suisse, (2019). Global Wealth Report 2019.

[3] Piketty, T., Saez, E. y Zucman, G., (2013). Rethinking Capital And Wealth Taxation.

[4] De Nardi, M. y Fella, G., (20179. Saving and wealth inequality. Review of Economic Dynamics, (26), pp. 280-300.

[5] Igmchicago.org, (2020). IGM Forum. Disponible en: http://www.igmchicago.org/surveys/inequality-populism-and-redistribution-2 [Recuperado el 10 de mayo de 2020].

[6] Winkler, H., (2019). The effect of income inequality on political polarization: Evidence from European regions, 2002–2014. Economics & Politics, 2(31), pp. 137-162.

[7] Guvenen, F., Kambourov, G., Kuruscu, B., Ocampo-Diaz, S. y Chen, D., (2019). Use It Or Lose It: Efficiency Gains From Wealth Taxation. NBER Working Paper. Nº 26284.

[8] Díaz, A., y Puch L., (2020). ¿Por Qué Gravar La Riqueza? (III): Mitos, Leyendas Y Realidades. Nada es Gratis. Disponible en: https://nadaesgratis.es/luis-puch/por-que-gravar-la-riqueza-iii-mitos-leyendas-y-realidades [Recuperado el 12 mayo de 2020].

[9] Durán-Cabré, J.M., Esteller-Moré, A. y Mas-Montserrat, M., (2019). Behavioural Respones To The (Re)Introduction of Wealth Taxes. Evidence from Spain. IEB Working Paper. 2019/04