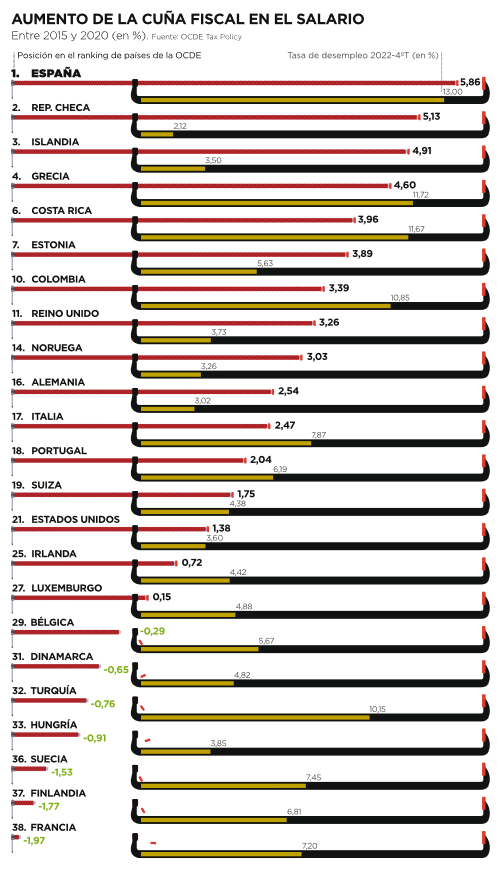

La enorme variación de este parámetro en los países reduce el incentivo real que una empresa puede ofrecer al trabajador. De esto trata el informe que acaba de presentar la OCDE Tax Policy Reforms 2023. El estudio muestra que España es el país de la OCDE que más ha aumentado la cuña fiscal en el salario desde 2015 a 2020, siendo su incremento de un 5,86%. Le siguen la República Checa (5,13%), Islandia (4,91%) y Grecia (4,60%).

Por el contrario, hay diez países de la OCDE que tienen una cuña fiscal negativa, con Francia como campeona (-1,97%). Le siguen Finlandia (-1,77%), Suecia (-1,53%), Australia (-1,50%) y Países Bajos (-1,22%). Aquí, la ministra de Hacienda ni tan siquiera quiso deflactar el IRPF para que los trabajadores no perdieran poder adquisitivo, sino que prefirió subir la recaudación.

De ahí que nadie puede sorprenderse que España cerrara el año 2022 siendo el país de la OCDE con mayor desempleo (13%), con el agravante que también ostenta el mayor paro juvenil de la organización (27,7%). La ministra de Hacienda debiera de favorecer el empleo a los jóvenes, y eso no se consigue dándoles 400 euros, sino bajando tributos para dejar de ser el país más caro para crear empleo.

Tras la pandemia peor gestionada de todas las naciones desarrolladas, al haber tenido un exceso de 1.021 muertes por millón de habitantes, según el informe de la OCDE Health at Glance, el Gobierno de España consideró en diciembre de 2022 que lo oportuno era seguir aumentando impuestos a los particulares y empresas supuestamente más ‘exprimibles’. Nuestro hipertrofiado Gobierno no practicó la austeridad que aplicaron los Ejecutivos de otros países, sino todo lo contrario. Con el objetivo de que hubiera dinero para políticas electoralistas, inventaron varias figuras tributarias que gravan a quienes crean riqueza y empleo, y que no existen en países de nuestro entorno.

El Informe de la OCDE no recoge el atraco que suponen los tres nuevos tributos. El primero es el Impuesto Temporal de Solidaridad de las Grandes Fortunas (ITSGF), que se aplica a los contribuyentes con más de tres millones de euros, residentes en las regiones que bonifican al 100% el Impuesto sobre el Patrimonio. La precipitación de la ministra para aprobarlo dentro del año, y hacerlo con carácter retroactivo, algo ilegal, provocó que se cometieran graves errores en la redacción del texto. De ahí que quienes recurran el tributo podrán evitar pagarlo, al menos el primer año. Además, Andalucía y Madrid han recurrido el ITSGF al Tribunal Constitucional por invadir competencias autonómicas. Que Moncloa incluya el término ‘solidaridad’ en el nombre del tributo es un sarcasmo, porque no es voluntario, sino conminatorio. El segundo nuevo impuesto grava a las compañías energéticas, con la novedad que no lo hace sobre los beneficios, sino sobre sus ingresos, sin que Hacienda permita deducir amortizaciones o pérdidas de ejercicios anteriores. Por último, en el caso del impuesto a la banca, se trata de un tributo también abusivo, porque no se puede exigir a un banco que no traslade ese coste a sus clientes.

Estas populistas prácticas fiscales no salen gratis a España, porque ahuyentan a posibles inversores foráneos, promueven la salida legal de grandes capitales nacionales a otros territorios de la Unión Europea, dañan el Estado de Derecho, que caracteriza a un país con prestigio jurídico, y perjudican la reputación de nuestras instituciones públicas ante la comunidad internacional.