Esta semana la rebaja del Impuesto de la Renta (IRPF) y del de Transmisiones Patrimoniales en la Comunidad de Madrid ha encendido la polémica. De un lado, están los políticos que piensan que son ellos quienes mejor pueden decidir en qué gastar un dinero que podría estar en el bolsillo de los ciudadanos. De otro, quienes consideran que, satisfechos los gastos imprescindibles del Estado, lo deseable es que la mayor parte de la renta posible quede en poder de los particulares, porque son quienes mejor saben qué hacer con su dinero. Los primeros son partidarios de unos impuestos altos, lo que les da más poder y a veces clientela partidista. Por el contrario, el segundo grupo de políticos intenta reducir los tributos al máximo, con la esperanza de que el dinero circule y reactive el consumo y la inversión.

El IRPF constituye el impuesto más claro para contrastar la política fiscal de las CCAA, dado que tiene un tramo que lo decide el parlamento de cada región, afecta a todos los trabajadores y es distinto según la renta. Para poder establecer comparaciones tomemos un modelo de familia compuesta por los cónyuges y dos niños, uno de 4 años y otro de 8 meses. La pareja gana 42.000 euros, con unas rentas por sus ahorros de 1.080 euros. Pagan unos costes de guardería y escolaridad de 2.270 euros y el préstamo de la hipoteca de su vivienda libre supone 6.000 euros.

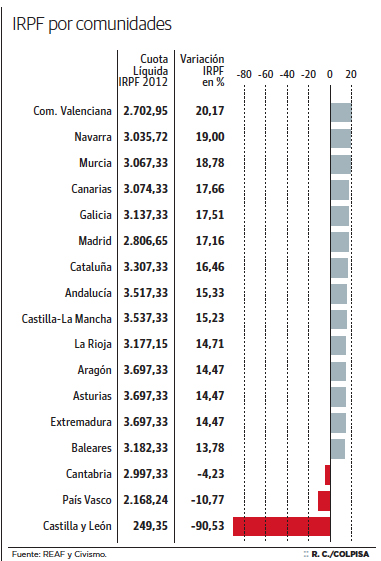

Como lo interesante es la tendencia, el ranking compara la variación porcentual del IRPF correspondiente al tipo de familia descrita a lo largo de los tres últimos años fiscales, de 2009 a 2012. Conviene aclarar que, el bajo impuesto de Castilla y León, responde a los reducidos salarios de los dos cónyuges, lo que les permite acogerse a unas generosas deducciones por guardería y por el nacimiento del segundo hijo cercanas a 3.600 euros.

El ranking muestra que el mayor incremento porcentual del IRPF corresponde a Valencia (20,17%). Le sigue Navarra (19%). Si nos fijamos en las que mejor lo hacen, aparte de Castilla y León (- 90,53%), las dos regiones que destacan por haber reducido más su variación porcentual del IRPF en el último trienio son: País Vasco (-10,77%) y Cantabria (-4,23%).

Se trata de una evidencia empírica: impuestos más altos no se traduce necesariamente en un mejor Estado de bienestar. Hay sobrados ejemplos de infraestructuras baldías y empresas públicas no competitivas en sus servicios respecto al precio del mercado. Además, de acuerdo a la curva de Laffer, subir los tipos en exceso suele bajar la recaudación. El genuino bienestar que reclama el ciudadano es aquel en el que sus impuestos son los mínimos, son empleados en lo estrictamente necesario y se gastan del modo más eficiente. Convendría superar el inconsistente debate de si es el ámbito público o el privado el que debe proporcionar las prestaciones sociales. Lo que hace falta es que se lo adjudique el sector que oferte la mejor relación calidad/precio. Con frecuencia, esta rentabilidad pasa por una colaboración inteligente entre lo público y lo privado, capaz de optimizar unos recursos siempre escasos.