Introducción

La financiación de las comunidades autónomas (CC.AA.) en España ha sido objeto de análisis político y económico desde los años 90 [1], cuando comenzaron a transferirse las diferentes competencias de gasto, como educación o sanidad, y justicia y dependencia después. Transcurridos unos años desde la adopción de estas políticas, se hizo necesario poner en valor la corresponsabilidad fiscal como condición previa para la contención del déficit y la deuda pública. Sin embargo, la financiación de este proceso de descentralización financiero-fiscal, y su asunción por parte de los territorios, se realizó inicialmente tan solo mediante la cesión del rendimiento obtenido en las regiones (Ley 14/1996), mientras el Estado central mantenía la competencia normativa del impuesto estatal. Esta última se les atribuyó a las CC.AA. en 2009, avanzando así un estadio en la corresponsabilidad, a fin de que pudieran articular la presión fiscal y esto les posibilitara el hacerse responsables de la financiación del gasto que cada una realizara [2].

Por esto, la configuración de la estructura fiscal española responde a una descentralización de las competencias asumidas [3] por las CC.AA. a lo largo de los últimos veinte años, tanto desde la perspectiva de la captación de ingresos como de la generación de gasto público, expresión de la necesaria corresponsabilidad en la gestión.

El Estado autonómico diseñado en la Constitución contempló que la competencia legislativa originaria que le corresponde al Estado se pudiera delegar en las regiones, en aras de permitirles hacer uso de un instrumento encaminado a materializar la autonomía financiera prevista en el artículo 156 de la Carta Magna, que reconoce que las CC.AA. gozan de “autonomía financiera para el desarrollo y ejecución” de sus competencias, con arreglo a los principios de coordinación con la Hacienda Estatal y de solidaridad entre todos los españoles.

Por su parte, el artículo 157.3 faculta a las Cortes Generales, mediante ley orgánica, para regular los recursos de dichas comunidades, entre los que destacan los impuestos cedidos. De estos, la Ley Orgánica de Financiación de las CC.AA. (LOFCA), en su artículo 10.1, señala que “son tributos cedidos los establecidos y regulados por el Estado, cuyo producto corresponda a la comunidad autónoma”.

Como tributo cedido, el Impuesto sobre Sucesiones y Donaciones responde a esta estructura financiera según la cual las regiones inicialmente percibían el rendimiento que este impuesto hubiera generado en su territorio. Tras la entrada en vigor de la Ley de Financiación de las CC.AA. en 2009, se les confirió la competencia normativa, que cada una desarrolló de manera diferente, como respuesta a la asunción de las diversas responsabilidades de gasto que iban aceptando los gobiernos regionales, de manera paulatina y desigual [4].

El Impuesto sobre Sucesiones

La fiscalidad de las sucesiones en España en el momento actual es competencia de las CC.AA., toda vez que su construcción legal, como tributo cedido, así lo determina, pese a su consideración de impuesto estatal común en todo el territorio nacional, excepción hecha de País Vasco y la Comunidad Foral de Navarra. Se trata, por tanto, de un impuesto estatal, cedido a las comunidades autónomas, no solo en su rendimiento, sino en parte de la elaboración de la normativa que afecta a los ciudadanos que realicen transmisiones gratuitas en su territorio.

En particular, el artículo 3 de la Ley [5] establece que quedan sujetos al impuesto, entre otros, los incrementos de patrimonio obtenidos a título lucrativo por una persona física a causa de herencia, legado o cualquier otro título sucesorio [6].

Según lo previsto en la Exposición de Motivos de la Ley 29/1987 de 18 de diciembre, reguladora del Impuesto sobre Sucesiones y Donaciones, la existencia del impuesto viene justificada por la redistribución de la riqueza, que no la renta, de los contribuyentes. Por tanto, su objetivo pasa por evitar que se acumule la riqueza en determinados sujetos pasivos, lo que “refuerza el carácter redistribuidor del tributo, al mismo tiempo que contribuye a mantener la justicia del gravamen”. Este aparente carácter redistribuidor del patrimonio entra en colisión con la inexistencia de una distinción básica entre riqueza productiva e improductiva a la hora de determinar la cuota a satisfacer en virtud de este impuesto —diferencia que, por cierto, sí se reconoce en el Impuesto sobre el Patrimonio. Algo que debería articularse a través de la aplicación de un límite conjunto entre la cuota del impuesto y la base del Impuesto sobre la Renta de las Personas Físicas, que no obligue a enajenar parte del patrimonio para hacer frente a la deuda [7]. Pues, en ocasiones, las transmisiones mortis causa, a pesar de generar un aumento de la capacidad económica real del perceptor [8], no le permiten disponer de liquidez suficiente, ni siquiera para afrontar el pago del tributo, lo que pone de manifiesto una situación claramente confiscatoria, contraria al artículo 31.1 de la Constitución Española [9].

Por analogía, de la misma forma que en los impuestos que gravan la renta no se tienen en cuenta las revalorizaciones o las depreciaciones de los elementos patrimoniales —excepción hecha en el Impuesto sobre Sociedades, en el caso de que haya una ley específica que lo permita—, el Impuesto sobre Sucesiones debería gravar exclusivamente aquel incremento patrimonial que originara un aumento de la capacidad económica real, y no la presunta. Sin embargo, en algunos casos, la manera en la que se cuantifica la base imponible obliga a tributar por potenciales incrementos de las capacidades de pago, y no por ganancias patrimoniales reales. Y esto es así, especialmente, en las transmisiones de bienes cuyo valor sufre grandes oscilaciones en el mercado, como más adelante se analiza.

En el momento actual, en un contexto en el que se está cuestionando la autonomía reguladora de los territorios, el Estado central pretende recuperar en parte la competencia normativa del impuesto, estableciendo una tarifa común para toda España, bajo el argumento de que existe una ‘votación por pies’ en el país, que lleva a que los ciudadanos formalicen sus herencias en aquellas regiones en las que el impuesto resulta menos gravoso.

Esta crítica a la supuesta existencia de un dumping fiscal no es algo nuevo, ya que la cesión de las competencias a las CC.AA. se puso en entredicho ya en 2014, en la reforma fiscal planteada por la Comisión de Expertos[10], la cual proponía una tributación mínima en todo el país, con una tarifa impositiva constituida por tres tramos, aplicables según el grado de parentesco con el causante, pero sin relación alguna con el patrimonio preexistente del beneficiario. La progresividad del impuesto se garantizaba con un único mínimo exento fijado por el gobierno central, y se eliminaban gran parte de las reducciones aplicables a la base imponible.

No obstante, a pesar de estas recomendaciones, el texto aprobado el 28 de noviembre de 2014 solo recoge una tarifa estatal aplicable para aquellos casos en los que la comunidad autónoma no haya desarrollado una escala específica para su territorio, en la que se mantienen los tramos existentes previamente, sin referencia a las aportaciones efectuadas por la citada Comisión de Expertos, garantizándose así la autonomía normativa estipulada en 2009.

Desarrollo normativo del Impuesto sobre Sucesiones por parte de las CC.AA.

El impuesto se exige en la totalidad del territorio español, atribuyéndose a las CC.AA. su rendimiento [11], sin perjuicio de la aplicación de los regímenes tributarios forales vigentes en País Vasco y en la Comunidad Foral de Navarra. Para el resto del territorio común, los artículos 32 [12] y 48 [13] de la Ley 22/2009, de 18 de diciembre, por la que se regula el sistema de financiación de las CC.AA. de régimen común y ciudades con estatuto de autonomía y se modifican determinadas normas tributarias, establecen que las regiones tienen capacidad para regular los siguientes elementos esenciales del tributo:

- Reducciones de la base imponible en las transmisiones mortis causa.

- La tarifa del impuesto.

- La fijación de la cuantía del patrimonio preexistente y los coeficientes multiplicadores aplicables en el cálculo de la cuota tributaria.

- Las deducciones y bonificaciones de la cuota.

- La regularización de la gestión y la liquidación del impuesto.

Para aquellos territorios que no hayan hecho uso de sus competencias, se aplicará la legislación estatal desarrollada al efecto. Y los que sí hagan uso de esta competencia normativa conferida por la LOFCA podrán modular la carga fiscal de los beneficiarios de transmisiones lucrativas mortis causa según consideren. De manera que una recuperación de las competencias normativas en materia de reducciones, tarifa, multiplicadores, beneficios fiscales y/o gestión del impuesto requiere que previamente la LOFCA así lo contemple, pues supone la eliminación de las competencias otorgadas por una ley orgánica que pretendió mejorar el nivel de autogestión de los gobiernos regionales.

Por otro lado, el pago del impuesto exige la cuantificación de la base imponible, constituida por el valor real de los bienes transmitidos, sin perjuicio de la comprobación por parte de la Administración. La Exposición de Motivos de la ley del Impuesto de Sucesiones y Donaciones prevé que se “impone a los interesados la obligación de consignar en sus declaraciones el valor real que atribuye a los bienes y derechos adquiridos, pero reserva a la Administración la facultad de comprobar ese valor por los medios generales a que se refiere el artículo 52 de la Ley General Tributaria. Se sigue con ellos el criterio tradicional de que la base imponible en el Impuesto sobre Sucesiones y Donaciones está constituida por el valor real de los bienes y derechos, por lo que se deducen las cargas y deudas que minoran ese valor. Por otra parte, se aprovechan los cambios de titularidad de los bienes para actualizar la base imponible en el Impuesto sobre el Patrimonio, y, en consecuencia, el valor que se obtenga de la comprobación se declara aplicable en el mismo para efectos de la liquidación a girar a cargo de los adquirentes” [14].

La comunidad autónoma es así competente para la actualización de la base imponible declarada por el contribuyente de manera provisional. Sin embargo, en ocasiones, estos valores “reales” no se corresponden con el incremento de capacidad económica “real”, pues los bienes no resultan fácilmente enajenables, o sí, pero por valores muy inferiores a los que la comunidad autónoma contempla en sus tablas o según los valores aportados en sus procedimientos de revisión de los tributos. O simplemente, la comprobación de valores se realiza de una manera tan alejada de la realidad que el importe recogido en la base imponible no equivale al precio que se pactaría entre partes independientes, a pesar de consignar como tal el valor de mercado.

Desarrollo normativo y recaudación del Impuesto sobre Sucesiones en cada comunidad autónoma

En aplicación de las competencias normativas conferidas, algunas regiones han mejorado las reducciones aplicables en su territorio en transmisiones realizadas entre parientes pertenecientes a los grupos I y II, [15] si bien el desarrollo competencial es muy dispar. Sin ánimo de realizar un análisis exhaustivo de la normativa autonómica, se desgranan algunas de las particularidades fiscales adoptadas por las CC.AA., con la intención de poner en conexión los beneficios reconocidos con los niveles de recaudación que más adelante se analizan.

Galicia incrementa las reducciones previstas en la norma estatal para las transmisiones entre personas que pertenezcan a los grupos I y II y las adquisiciones realizadas por personas discapacitadas. Prevé una reducción por la adquisición de bienes afectos a actividades económicas y adquisición de explotaciones agrarias. Y establece unos tipos de gravamen muy inferiores a los aplicables en el resto del territorio español.

Asturias reconoce una reducción por adquisición de la vivienda habitual, que se gradúa en función del valor del inmueble, a cuya transmisión se le aplica una bonificación de la cuota del 95%. También una reducción por la adquisición mortis causa de empresas individuales o participaciones en entidades. Se contempla una bonificación aplicable en las transmisiones de los grupos I y II, gradual en función del patrimonio preexistente del beneficiario.

Cantabria ofrece mejoras en las reducciones aplicables a adquisiciones realizadas por personas con discapacidad y en las transmisiones de la vivienda habitual.

En País Vasco, cada una de las provincias posee una normativa del impuesto diferente y reconoce reducciones para la transmisión de la vivienda habitual del causante, previa convivencia; reducciones por parentesco, distintas a las existentes en la normativa estatal, así como exenciones para ciertas transmisiones.

Navarra prevé la exención de las adquisiciones mortis causa de fincas rústicas o explotaciones agrarias, para las adquisiciones de obligaciones y bonos de caja emitidos por los bancos industriales, con ciertos requisitos, y la transmisión de la empresa individual a favor del cónyuge y parientes hasta tercer grado, también con ciertos requisitos.

Cataluña mejora la reducción prevista para los beneficiarios de los dos primeros grupos, así como aquellas aplicables a las personas con discapacidad y mayores de 75 años, con unos límites cuantitativos absolutos. Establece una bonificación de la cuota del 99% para los herederos de los grupos I y II, y cuenta con una horquilla de bonificaciones entre el 57-99% para los herederos que pertenezcan a otros grupos de parentesco.

Madrid, además de mejorar las reducciones aplicables a los parientes de los grupos I y II y discapacitados, reconoce una reducción específica aplicable a las adquisiciones de vivienda habitual y empresa individual, así como a las indemnizaciones abonadas por parte de las Administraciones Públicas a los herederos de los afectados por el síndrome tóxico. Contempla una bonificación de la cuota del 99% para los herederos que pertenezcan a los grupos I y II, y de entre el 10-15% para los pertenecientes al grupo III[16].

Comunidad Valenciana estipula una bonificación de la cuota del 75% para parientes del grupo I y discapacitados, y del 50% para los del grupo II.

Por su parte, La Rioja bonifica en un 99% la cuota si la base no excede de 500.000 euros, y si lo hace, la bonificación se cifra en el 98%.

Aragón bonifica el 100% de las cuotas correspondientes a bases imponibles que no excedan de tres millones de euros.

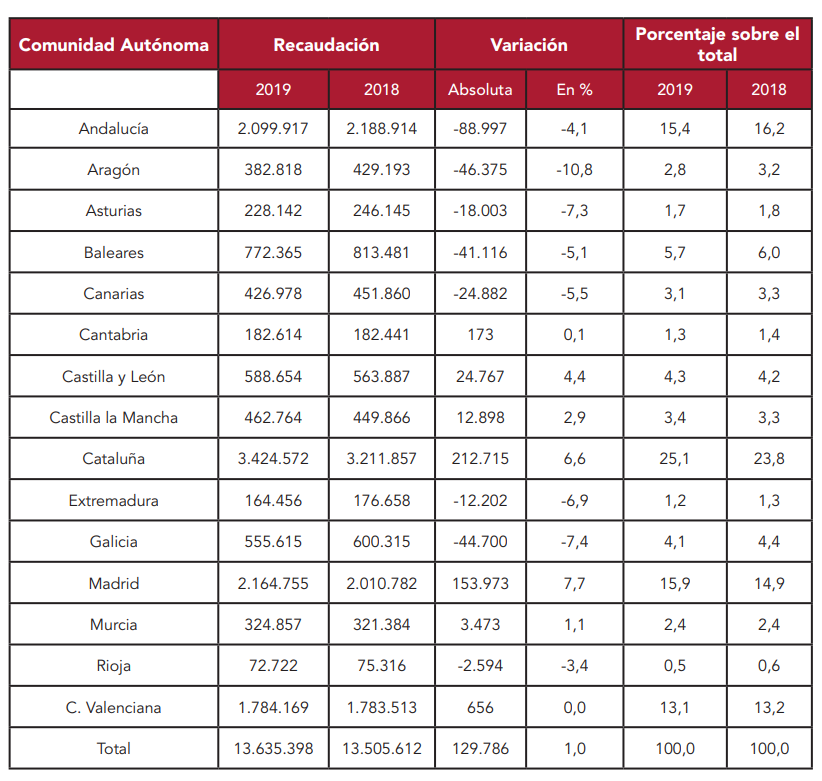

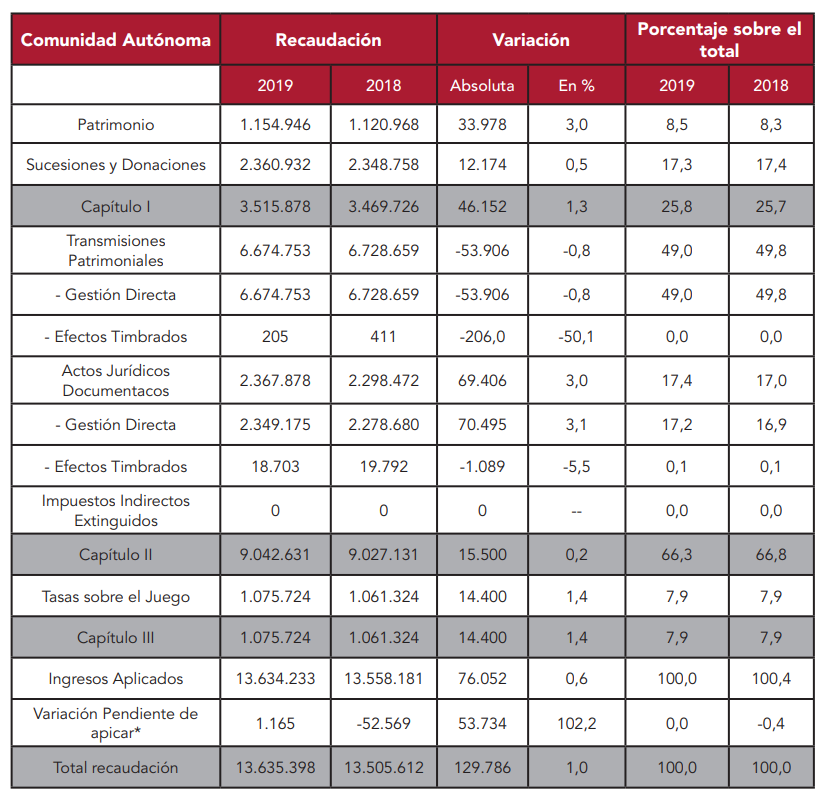

Toda esta diversidad normativa tiene su traducción en los niveles de recaudación que se exponen a continuación. Como se ve en la tabla siguiente, el total de ingresos obtenidos por las regiones de régimen común en concepto de tributos cedidos supera los 13.000 millones de euros, tras experimentar un crecimiento entre 2018 y 2019 de más de 129 millones euros [17].

En los ingresos recogidos más abajo, se incluyen todos los tributos cedidos: Impuesto sobre Transmisiones Patrimoniales, Impuesto sobre el Patrimonio, Impuesto sobre Sucesiones y Donaciones, tasa sobre el Juego… Se puede observar cómo los volúmenes de recaudación más altos se registran en Madrid, Cataluña, C. Valenciana o Andalucía, mientras que los más bajos corresponden a La Rioja, Extremadura, Cantabria o Asturias.

Tabla 1. Tributos cedidos gestionados por las CC.AA. de régimen común. Recaudación obtenida por las CC.AA. Ingresos 2019 con respecto al 2018 (miles de euros)

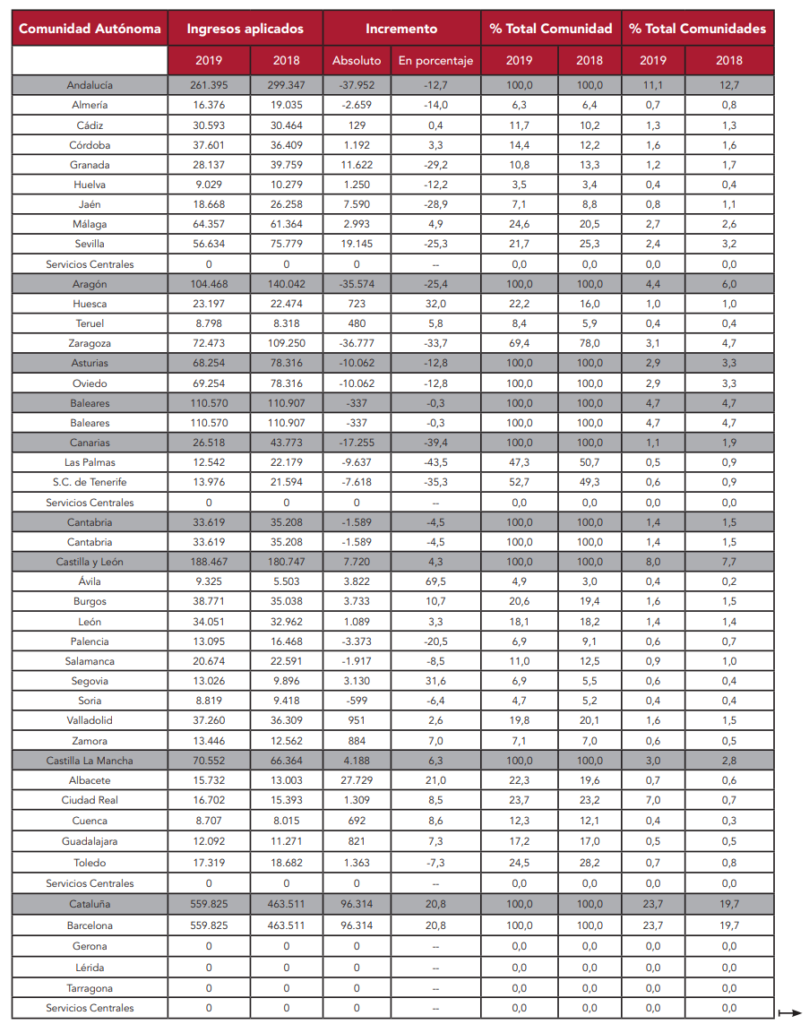

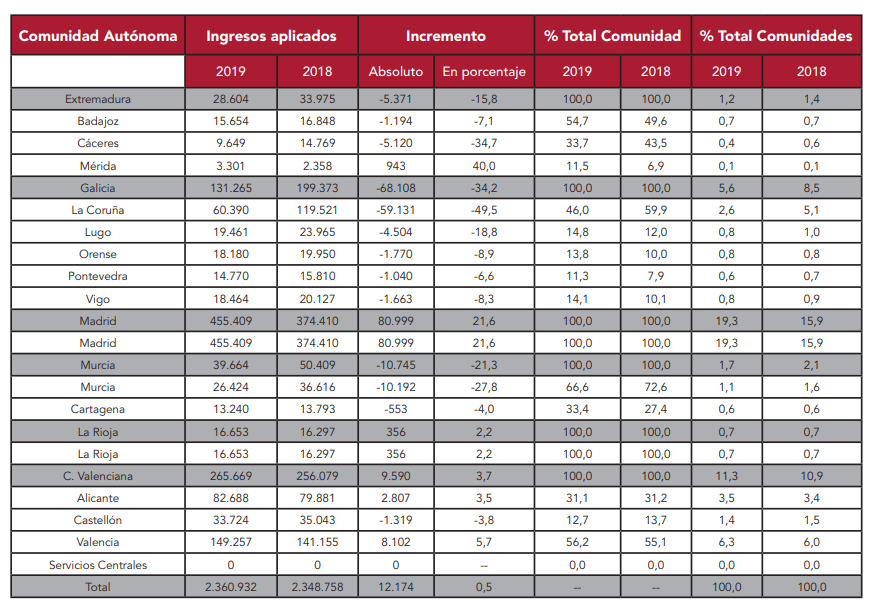

En el capítulo de tributos cedidos, el Impuesto sobre Sucesiones adquiere un papel preponderante, como recoge la tabla siguiente, pues el montante total de recaudación por este impuesto supera los 2.300 millones de euros, y presenta una distribución territorial muy desigual: los mayores ingresos provienen de Cataluña, Madrid y Andalucía. En regiones como Madrid, donde las transmisiones de parientes pertenecientes a los grupos I y II están bonificadas en un 99%, la recaudación ha aumentando en más de 80 millones de euros en los dos últimos años, a pesar de que la tendencia mayoritaria del resto de las CC.AA. ha sido descendente respecto a 2018.

Tabla 2. Tributos cedidos – Capítulo I – Impuesto sobre Sucesiones y Donaciones (miles de euros)

La disparidad de normas, así como la variación en los resultados de recaudación de cada comunidad autónoma, han revivido la necesidad de una recentralización del impuesto bajo el argumento de un supuesto dumping fiscal, si bien la situación refleja que cada territorio (en uso de la competencia legislativa conferida) ha aprobado los beneficios fiscales que estimaba oportunos. Si la justificación para la devolución de competencias al Estado se fundamenta en las diferencias regionales en lo que a niveles de renta se refiere, habrá que realizar un estudio solvente sobre el impacto de la crisis económica y sanitaria en cada comunidad, con el ánimo de conocer cuáles tienen más probabilidad de incurrir en déficit si no elevan su presión fiscal. Pues no todas evolucionarán de la misma forma y se enfrentarán a similares necesidades financieras.

Según un reciente informe de Funcas (2020), la crisis provocará un impacto autonómico muy heterogéneo. En un entorno absolutamente incierto, se prevé que las regiones más dependientes del turismo, como Baleares o Canarias, experimenten una caída del 9% en el bienio 2019-21. Mientras que aquellas con una mayor preponderancia del sector primario (Castilla-La Mancha, Extremadura o Murcia), así como las industriales poco dañadas por la pandemia, caso Navarra, se situarán en niveles un 4% inferiores respecto a la situación anterior a la pandemia.[18] Por otro lado, Funcas (2020) pronostica que la recuperación en 2021 se producirá también de manera desigual: más ágil, por ejemplo, en Madrid o Cataluña, aunque ligeramente por debajo de la media nacional, que habrá caído un 6,1% respecto a los niveles previos a la crisis.

Se ve, por tanto, que la recuperación económica será asimétrica y, hará falta un ejercicio de corresponsabilidad por parte de los gobiernos autonómicos, que deberán acertar a la hora de determinar si la medida adecuada consiste en elevar la presión fiscal o en reducir los niveles de gasto, de manera coordinada con el imprescindible equilibrio financiero, sin que para ello resulte necesaria una devolución de las competencias normativas transferidas en 2009.

Como se recordaba antes, en los últimos años, desde determinados sectores se habla de dumping fiscal a partir de los tributos cedidos a las CC.AA.[19] tras la aplicación de la competencia normativa que la LOFCA confiere a estos territorios para el establecimiento de bonificaciones de la cuota del impuesto. Sin embargo, un análisis serio de esta ‘votación por pies’ derivada de la baja fiscalidad de las sucesiones debe abordarse desde una doble perspectiva, ya que la movilidad de las personas físicas no es inmediata, y genera unos costes que no puede asumir cualquier contribuyente simplemente por este motivo. Así, el desplazamiento interregional de los españoles puede deberse a razones laborales, ya que no todas las CC.AA. brindan las mismas oportunidades de acceso al empleo. También influyen las prestaciones que se ofrecen en cada territorio, pues, en ocasiones, los ciudadanos escogen su lugar de residencia en función de la calidad y cantidad de los servicios disponibles.

En cualquier caso, aun cuando la fiscalidad de las sucesiones no fuera neutral en lo relativo a la elección del lugar de residencia, no por ello puede afirmarse que los gobiernos autonómicos practiquen una competencia fiscal perjudicial [20], ya que no se cumple ninguna de las características para hablar de paraísos fiscales. La baja fiscalidad responde a la autonomía tributaria conferida por la ley a las CC.AA. y, lejos de enfrentar a los ciudadanos, debería incentivar una bajada de impuestos en los lugares en los que la presión fiscal resulte más alta.

Una vez planteado el debate sobre la armonización territorial, que puede suponer el aumento de la presión fiscal y la recuperación de parte de la competencia normativa conferida a las regiones por parte del Estado central, habría que conocer si simplemente se pretende una armonización al alza de la presión fiscal, y el rendimiento del tributo se sigue cediendo a la comunidad autónoma, en cuyo caso, habría que incluir en la remodelación a las comunidades de régimen foral, y debería negociarse el porcentaje de cupo que corresponde aportar a los territorios forales. Y si la reforma va dirigida a la recuperación de parte de la recaudación, a través del establecimiento de un tipo de gravamen uniforme en todo el país, se hará necesario reformar la financiación de los servicios prestados por las CC.AA., de manera que se sostengan en parte con recursos que procedan del Estado central.

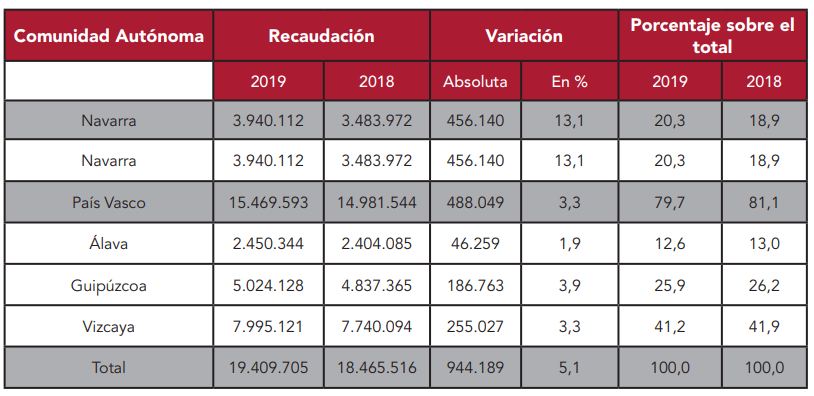

A continuación, se recoge el importe de recaudación obtenida en las tres provincias vascas y Navarra, y se observa que esta ha aumentado en casi un millón de euros, de los cuales aproximadamente el 50% proviene de País Vasco y otro tanto de Navarra.

Tabla 3. Tributos concertados, convenidos y propios. Recaudación por Comunidades Forales. Ingresos 2019

Si se comparan estos importes con el total de la recaudación lograda en los territorios de régimen común, en concepto de impuestos cedidos —no supera los 14.000 millones de euros—, se pone de manifiesto que la cobertura de las necesidades financieras de toda índole se vería fácilmente satisfecha con una reformulación, no tanto de los derechos forales, como del importe del conocido como “cupo vasco”. Así que la posible reforma financiera debería abarcar de manera global tanto la financiación autonómica de las comunidades de régimen común como la aportación que realizan a la financiación común los territorios forales.

Tabla 4. Tributos cedidos gestionados por las CC.AA. de régimen común. Recaudación obtenida por capítulos y conceptos. Ingresos 2019 con respecto al 2018 (miles de euros)

Conclusiones

La armonización de los tributos cedidos a las CC.AA. en ningún caso debe suponer un aumento de la presión fiscal sobre los ciudadanos cuando hacen frente a un impuesto que no constituye el grueso básico de la recaudación tributaria. Por tanto, la antedicha armonización no puede considerarse un elemento básico para la reducción del déficit público autonómico, ni estructurarse como tal para mejorar la corresponsabilidad territorial española.

Técnicamente, el Impuesto sobre Sucesiones no incurre en doble imposición, ya que los sujetos pasivos que poseen la riqueza son diferentes (beneficiario y causante) y el objeto de gravamen es el incremento de capacidad adquisitiva que se genera en el beneficiario como consecuencia de la transmisión inter vivos o mortis causa. Si se acomete una reforma seria de las sucesiones en España, habrá que abordar la manera de determinar la base imponible de ciertas transmisiones, ya que no siempre responden a aumentos de capacidades económicas reales, por mucho que la configuración del impuesto así lo establezca.

Por otro lado, el legislador es consciente del rechazo social que suscita la tributación a cuenta de las cantidades percibidas por un familiar de primer y segundo grado. Y, además, el artículo 39 de la Constitución prevé la protección social y económica de la familia, de donde se deriva la implantación de ciertos beneficios fiscales para las transmisiones entre parientes. Por esto, resulta indispensable que, en la reforma de la fiscalidad de las sucesiones, se tome en consideración, por un lado, que en ningún caso el tributo debe ser confiscatorio, como estipula el artículo 31 de la Constitución. Y, por otro, que la protección fiscal de la familia pasa por un pago gradual de la cuota del impuesto según el grado de parentesco entre el beneficiario y el causante, a fin de cumplir el principio de equidad fiscal, por el que se debe otorgar un trato diferente a aquellos que presenten capacidades económicas distintas. Así, ha de determinarse la base liquidable a través de un mayor número de escalones según el parentesco, y a partir de un cuadro de cálculo de la cuota líquida ajustada a las capacidades económicas reales y el grado de parentesco, sin que puedan darse circunstancias en las que una transmisión mortis causa procedente de un familiar de cuarto grado dé lugar al pago del doble de la cuota íntegra, antes de la aplicación del coeficiente incremental.

El Impuesto sobre Sucesiones y Donaciones, como tributo cedido a las CC.AA., exhibe una naturaleza muy dispar según los beneficios fiscales introducidos en cada territorio. Y esta situación, lejos de considerarse dumping fiscal, constituye un fiel reflejo de la autonomía financiera y de la corresponsabilidad fiscal imprescindible para que las regiones puedan responder de la gestión de sus propios presupuestos de ingreso y de gasto.

Si se plantea una remodelación de la financiación autonómica en España, debería realizarse teniendo en cuenta todos los regímenes existentes, tanto por razón del territorio como por motivos históricos, de manera que se construya un sistema estable en el tiempo, que permita a las CC.AA. diseñar su modelo de prestación de servicios según la previsión de ingresos que tengan consignada.

[1] Entre 1981 y 1984, se traspasaron 484 funciones y servicios a las CC.AA. Entre 1984 y 1992, se inició la segunda fase de transferencias de competencias.

[2] La cesión de las competencias normativas se ha realizado de manera paulatina y el creciente gasto público asumido por las CC.AA. ha llevado al establecimiento de tributos parafiscales. Recuérdese el conocido como “céntimo sanitario”, que no era más que un recargo sobre el Impuesto sobre Hidrocarburos, con carácter finalista, concebido para la cofinanciación de los gastos sanitarios.

[3] Ya en 1985 se habían presentado ante el Tribunal Constitucional 131 conflictos de competencias.

[4] Aunque a todas las CC.AA. se les han transferido competencias en materia de educación, sanidad o servicios sociales, en la actualidad no todas las de régimen común han asumido las competencias de prisiones o justicia.

[5] “1. Constituye el hecho imponible: a) La adquisición de bienes y derechos por herencia, legado o cualquier título sucesorio. b) La adquisición de bienes y derechos por donación o cualquier otro negocio jurídico a título gratuito inter vivos. c) La percepción de cantidades por los beneficiarios de contratos de seguros sobre la vida, cuando el contratante sea persona distinta del beneficiario, salvo los supuestos expresamente regulados en el artículo 16.2.a) de la Ley del Impuesto sobre la Renta de las Personas Físicas y otras Normas Tributarias. 2. Los incrementos de patrimonio a que se refiere el número anterior, obtenidos por personas jurídicas, no están sujetos a este impuesto y se someterán al Impuesto sobre Sociedades”.(Artículo 3 de Ley 29/1987 de 18 de diciembre, según redacción dada en la modificación introducida el 28 de noviembre de 2014).

[6] El impuesto comprende la regulación de tres hechos imponibles: transmisiones lucrativas mortis causa e inter vivos, así como la percepción de cantidades de seguros de vida cuando el beneficiario es persona distinta del contratante. Sin embargo, en este documento solo se hace referencia a las transmisiones lucrativas por causa de muerte, y, especialmente, aquellas percibidas por personas ligadas por razones de parentesco.

[7] No son pocos los ejemplos de herederos que se ven obligados a enajenar parte del caudal relicto para hacer frente al pago del impuesto, en un claro ejemplo de su carácter confiscatorio, ya que los tributos deben gravar capacidades económicas reales, y si el heredero tiene que vender parte del patrimonio heredado para afrontar el tributo es porque su capacidad económica real no se ha incrementado.

[8] Resulta oportuno traer a colación las aportaciones hechas por Fisher, pues, aunque estaban referidas a la determinación de la renta objeto de gravamen, consideran que el pago de impuestos no puede implicar una merma del patrimonio inicial. Así, afirma que el término “Konsumtionsfondtheorie está delimitado por la exigencia de preservar intacto el capital original. […] Si la renta es lo que se puede consumir sin menoscabo del capital original, en tal caso, es un mero hecho de valor y no una suma de bienes o de valores de bienes de consumo; y si es consumo, debemos, al igual que hace Fisher, llegar hasta el final, no quedarnos a mitad de camino. La Konsumtionsfondstheorie parece insistir en que la renta es consumo; pero insiste igualmente en la condición de que el consumo no sea mayor que algo más, alguna otra cosa. Si el aumento patrimonial, el incremento del capital, no es renta, entonces la debilitación del capital no constituye una adecuada deducción”.Simons (1938).

[9] El artículo 31.1 de la Constitución recoge los principios tributarios básicos de generalidad, equidad, tributación según la capacidad económica y, finalmente, establece que el sistema tributario en ningún caso tendrá carácter confiscatorio: “1. Todos contribuirán al sostenimiento de los gastos públicos de acuerdo con su capacidad económica mediante un sistema tributario justo inspirado en los principios de igualdad y progresividad que, en ningún caso, tendrá alcance confiscatorio”.

[10] Comisión nombrada por Acuerdo del Gobierno, de 5 de julio de 2013.

[11] Este tributo, que comenzó siendo íntegramente estatal, ha pasado a convertirse en uno cedido a las CC.AA. En 1996 (Ley 14/1996), se cedió la recaudación y se otorgaron las primeras competencias normativas. En 2001, estas se ampliaron, de suerte que las CC.AA. pueden regular las reducciones que estimen convenientes (siempre que respondan a características económicas o sociales propias), la tarifa, cuantías y coeficientes del patrimonio existente, y deducciones y bonificaciones de la cuota. Esta amplísima capacidad normativa ha deparado la existencia de muy importantes diferencias entre unas comunidades y otras.

[12] Ley 22/2009, de 18 de diciembre, artículo 32. Alcance de la cesión y puntos de conexión en el Impuesto sobre Sucesiones y Donaciones.

1. Se cede a la comunidad autónoma el rendimiento del Impuesto sobre Sucesiones y Donaciones producido en su territorio. 2. Se considera producido en el territorio de una comunidad autónoma el rendimiento del Impuesto sobre Sucesiones y Donaciones de los sujetos pasivos residentes en España, según los siguientes puntos de conexión: a) En el caso del impuesto que grava las adquisiciones mortis causa y las cantidades percibidas por los beneficiarios de seguros sobre la vida que se acumulen al resto de bienes y derechos que integran la porción hereditaria del beneficiario, en el territorio donde el causante tenga su residencia habitual a la fecha del devengo. b) En el caso del impuesto que grava las donaciones de bienes inmuebles, cuando estos radiquen en el territorio de esa comunidad autónoma.- A efectos de lo previsto en esta letra, tendrán la consideración de donaciones de bienes inmuebles las transmisiones a título gratuito de los valores a que se refiere el artículo 108 de la Ley 24/1988, de 28 de julio, del Mercado de Valores. c) En el caso del impuesto que grava las donaciones de los demás bienes y derechos, en el territorio donde el donatario tenga su residencia habitual a la fecha del devengo. 3. Cuando en un solo documento se donasen por un mismo donante a favor de un mismo donatario distintos bienes o derechos, y por aplicación de los puntos de conexión el rendimiento deba entenderse producido en distintas CC.AA., corresponderá a cada una de ellas el que resulte de aplicar, al valor de los donados cuyo rendimiento se le atribuye, el tipo medio que, según sus normas, correspondería al valor de la totalidad de los transmitidos. 4. Cuando proceda acumular donaciones, corresponderá a la comunidad autónoma el rendimiento que resulte de aplicar, al valor de los bienes y derechos actualmente transmitidos, el tipo medio que, según sus normas, correspondería al valor de la totalidad de los acumulados. A estos efectos se entenderá por totalidad de los bienes y derechos acumulados los procedentes de donaciones anteriores y los que son objeto de la transmisión actual. 5. En los supuestos previstos en las letras a) y c) del apartado 2 anterior, se aplicará la normativa de la comunidad autónoma en la que el causante o donatario hubiere tenido su residencia habitual conforme a lo previsto en el artículo 28.1.1º.b) de esta Ley.

[13] Ley 22/2009, de 18 de diciembre, artículo 48. Alcance de las competencias normativas en el Impuesto sobre Sucesiones y Donaciones 1. En el Impuesto sobre Sucesiones y Donaciones, las CC.AA. podrán asumir competencias normativas sobre: a) Reducciones de la base imponible: las CC.AA. podrán crear, tanto para las transmisiones ínter vivos como para las mortis causa, las reducciones que consideren convenientes, siempre que respondan a circunstancias de carácter económico o social propias de la comunidad autónoma de que se trate. -Asimismo, las CC.AA. podrán regular las establecidas por la normativa del Estado, manteniéndolas en condiciones análogas a las establecidas por este o mejorándolas mediante el aumento del importe o del porcentaje de reducción, la ampliación de las personas que puedan acogerse a la misma o la disminución de los requisitos para poder aplicarla. -Cuando las CC.AA. creen sus propias reducciones, estas se aplicarán con posterioridad a las establecidas por la normativa del Estado. Si la actividad de la comunidad autónoma consistiese en mejorar una reducción estatal, la reducción mejorada sustituirá, en esa comunidad autónoma, a la reducción estatal. A estos efectos, las CC.AA., al tiempo de regular las reducciones aplicables, deberán especificar si la reducción es propia o consiste en una mejora de la del Estado. b) Tarifa del impuesto. c) Cuantías y coeficientes del patrimonio preexistente. d) Deducciones y bonificaciones de la cuota. -Las deducciones y bonificaciones aprobadas por las CC.AA. resultarán, en todo caso, compatibles con las deducciones y bonificaciones establecidas en la normativa estatal reguladora del impuesto y no podrán suponer una modificación de las mismas. Estas deducciones y bonificaciones autonómicas se aplicarán con posterioridad a las reguladas por la normativa del Estado. 2. Las CC.AA. también podrán regular los aspectos de gestión y liquidación. No obstante, el Estado retendrá la competencia para establecer el régimen de autoliquidación del impuesto con carácter obligatorio en las diferentes CC.AA., implantando este conforme cada Administración autonómica vaya estableciendo un servicio de asistencia al contribuyente para cumplimentar la autoliquidación del impuesto.

[14] Exposición de Motivos II-5 de la Ley 29/1987, de 18 de diciembre, reguladora del Impuesto sobre Sucesiones y Donaciones.

[15] Según el artículo 20.2 de la Ley Reguladora del Impuesto sobre Sucesiones y Donaciones:

Grupo I está integrado por los descendientes y adoptados menores de 21 años (hijos, nietos, biznietos…).

Grupo II está integrado por los descendientes y adoptados de 21 o más años, así como los cónyuges, ascendientes y adoptantes.

[16] Forman parte del Grupo III los colaterales de segundo grado (hermanos) y de tercer grado (sobrinos y tíos), ascendientes y descendientes por afinidad.

[17] En el anexo se pueden comprobar los distintos niveles de recaudación obtenidos por las CC.AA. en los últimos siete años, y cómo las disparidades entre ellas se han mantenido en el tiempo.

[18] En 2020, la comunidad más castigada será Baleares, donde se prevé una caída del PIB del 22%. El impacto será también severo en Canarias (-17,9%), Madrid (-13,6%) y Cataluña (-13,5%), donde se registrarán recortes del PIB superiores a la media nacional (-12%, uno de los más acusados de entre los países desarrollados). En el resto de CC.AA., el descenso será inferior a la media. Murcia se tratará de la comunidad menos afectada, con una caída del 7,3%, junto a Castilla-La Mancha y Extremadura, con tasas del -7,5% y del -7,9% respectivamente. Fuente: Funcas (2020).

[19] González-Val, R.; Marcén, M. (2019) ¿Votan los españoles con los pies antes el dumping fiscal del ISD?, Documentos de Trabajo Instituto de Estudios Fiscales 15/2019. Madrid, p. 20. “Podríamos responder que sí [que los españoles votan con los pies ante el dumping fiscal del ISD], especialmente aquellos con edades entre 50 y 69 años, pero de forma transitoria salvo en aquellos municipios situados cerca de las fronteras entre CC.AA.”. Revisar para un análisis econométrico de la correlación entre la baja fiscalidad de las sucesiones en los distintos territorios según la edad de los sujetos, la renta y el partido político en el gobierno.

[20] La OCDE, en su informe publicado en abril de 1998 y denominado “Competencia fiscal perjudicial: Un problema global”, considera cuatro criterios clave para determinar que se produce una competencia fiscal perjudicial:

- Existencia de un tipo efectivo de imposición cero o bajo, tanto por los tipos nominales como consecuencia del procedimiento para la determinación de la base imponible (condición necesaria aunque no suficiente).

- Estanqueidad o aislamiento del régimen, vía exclusión de sus ventajas a los residentes (estanqueidad subjetiva) o limitación de su aplicabilidad para operaciones con no residentes (estanqueidad objetiva) o incluso con la restricción de tener que operar necesariamente con divisas extranjeras.

- Falta de transparencia, a nivel legal, reglamentario o de funcionamiento administrativo, incluyendo la posibilidad de aplicar favorablemente ciertas disposiciones, tax rulings, etc.

- Ausencia de intercambio efectivo de información respecto de los sujetos pasivos que se benefician de tal régimen.

- Definiciones artificiales de la base imponible a través de disposiciones que resultan excesivas para los fines que pretenden (combatir los efectos de la inflación, evitar la doble imposición internacional, regímenes antiabuso), o que no se aplican igual en función de quién sea el contribuyente, o que reducen claramente la base imponible.

- No aplicación de los principios sobre precios de transferencia adoptados por la OCDE en 1995.

- Exención de las rentas de fuente extranjera.

- Posibilidad de que el contribuyente negocie con las autoridades fiscales las condiciones de tributación.

- Ausencia de información, bien por existencia de secreto bancario, de títulos de deuda al portador, etc.

- Acceso a una amplia red de convenios de doble imposición, que faciliten el mercado de conveniencia (treaty shopping).

- Existencia de una acción de promoción publicitaria del régimen fiscal como medio para minimizar cargas tributarias.

- El régimen fiscal favorece operaciones con motivos exclusivamente fiscales, es decir, operaciones de conducto fiscal o de derivación de los beneficios.

OCDE (1998): Competencia fiscal perjudicial. Una cuestión emergente. OCDE. París.