Resumen Ejecutivo

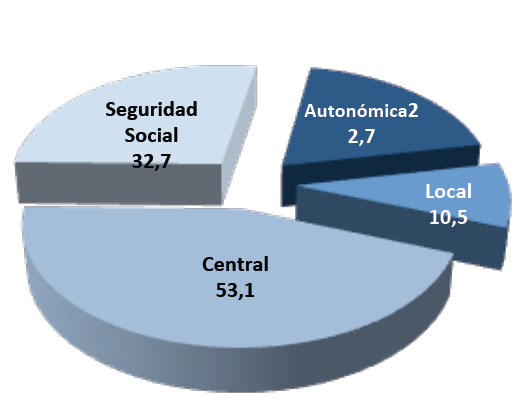

El Día de la Liberación Fiscal, Día sin Impuestos o Tax Freedom Day, como es conocido en el mundo anglosajón, es la fecha en la que una sociedad ha generado suficientes ingresos para cubrir todas las obligaciones tributarias. A partir de entonces es cuando ya no trabajamos para la administración y empezamos a ganar dinero para nosotros mismos. Este día traduce la presión fiscal en el número de días que se necesitan para pagar los impuestos directos e indirectos, así como las cotizaciones a la Seguridad Social. De los 119 días trabajados en 2010 para hacer frente a todos los impuestos, 53,1 se dedicaron a la Administración Central; 22,7 a la Autonómica; 10,5 a la Local y 32,7 a la Seguridad Social.

Gráfica 1. Desglose del número de días dedicados a pagar a la Administración Pública.

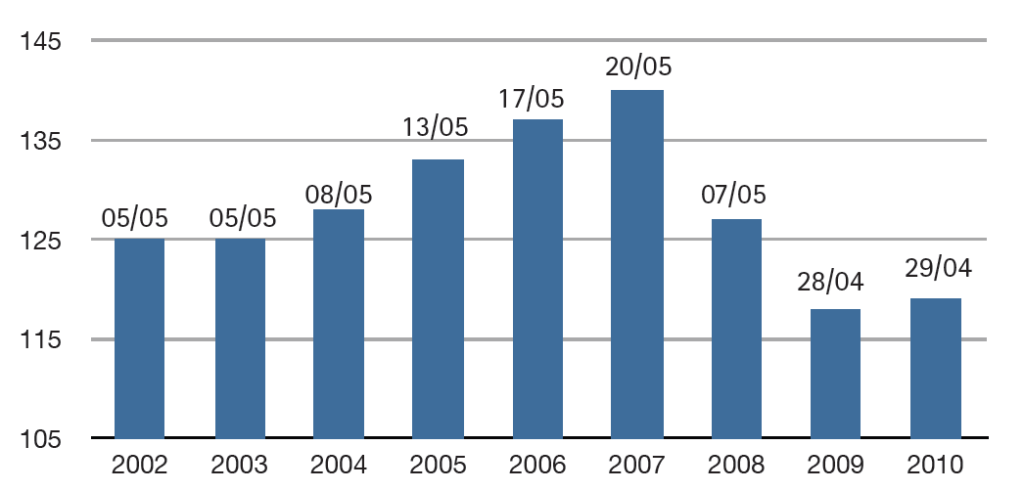

En los últimos nueve años, la presión fiscal en España ha ido en aumento. Si en 2002 el Día de la Liberación Fiscal llegó el 5 de mayo, en 2007 se necesitaron 15 días más para que la sociedad cumpliera con sus obligaciones tributarias, posponiéndose la fecha hasta el 20 de mayo. A pesar de esta tendencia ascendente, en los últimos tres años el Día de la Liberación Fiscal cambió de rumbo y se adelantó hasta el 28 de abril en 2009 y 29 de abril en 2010, 21 días antes que en 2007, cuando más trabajamos para el Estado. La inversión de esta tendencia no se debe a reducciones de tipos impositivos, sino a la caída de la actividad económica. La crisis ha reducido sustancialmente la capacidad recaudatoria de todas las administraciones. Los impuestos más ligados a la actividad económica, como el IVA y el Impuesto de Sociedades, son los que más se han resentido.

En tres años, su recaudación cayó un 26% y un 65%, respectivamente, lo que prueba la fuerte contracción del consumo y de los beneficios empresariales registrada en el periodo 2007-2010. El Impuesto sobre la Renta de las Personas Físicas (IRPF) también descendió pero en menor medida: un 9,43%. En 2010, el aumento de los tipos impositivos del IVA y los Impuestos Especiales ha llevado a un repunte de la recaudación por ambos tributos, pero los ingresos todavía están lejos de los alcanzados en el periodo 2007-2008. Mientras tanto, la recaudación del resto de impuestos se contrae aún más. Por ello, las subidas de tipos impositivos señaladas únicamente atrasaron el Día de la Liberación Fiscal 24 horas (del 28 de abril al 29 de abril), mientras que la contracción de la actividad económica entre 2007 y 2009 adelantó el Día de la Liberación Fiscal en 22 días sin que se redujeran los tipos.

Gráfica 2. Día de la Liberación Fiscal en el periodo (2002-2010)

Gráfica 3. Día de la Liberación Fiscal 2011

Una vez más se prueban los efectos de la traicionera curva de Laffer: una subida de los tipos no siempre se traduce en una mayor recaudación fiscal o en el aumento de ingresos esperados.

A pesar de que los tipos impositivos son muy parecidos de una comunidad autónoma a otra, la presión fiscal y el Día de la Liberación Fiscal varían mucho: desde el 13 de marzo en Canarias hasta el 23 de julio en la comunidad de Madrid. Estas variaciones reflejan el amplio espectro de factores que influyen en la presión fiscal, desde el Producto Interior Bruto (PIB) y el efecto de la capitalidad hasta al desempleo existente en cada región, pasando por la diversificación y tipo de actividad económica e incluso la sede social de alguna multinacional. En 2010, las últimas en liberarse de las contribuciones tributarias fueron Madrid, Cantabria y Cataluña. Su Día sin Impuestos llegó más tarde que la media nacional, que fue el 29 de abril.

No obstante, hay que analizar con cautela el caso de Madrid. La presión fiscal se eleva en la capital porque es donde las grandes empresas y multinacionales tienen su sede social, pero no se traduce en mayores niveles de impuestos sobre los residentes. De hecho la presión fiscal ejercida por la Administración autonómica está en línea con la media de las demás, mientras que el gasto autonómico en relación al PIB es el más reducido de España.

Sin embargo, la Administración central recauda a través de la delegación madrileña de la Agencia Tributaria muchos Impuestos Especiales, IVA y, en menor medida, en Sociedades y Renta. Las CCAA con menor presión fiscal y, por tanto, las primeras que celebraron el Día de la Liberación Fsical en el mes de marzo fueron: Canarias, Castilla y León, Extremadura, La Rioja y Murcia. Les siguieron las CCAA con una presión fiscal moderada, cuyo Tax Freedom Day cayó en el mes de abril: Andalucía, Galicia, Baleares, Aragón, Castilla La Mancha, Comunidad Valenciana, Asturias, Navarra y País Vasco. Si analizamos el periodo 2009-2010, de las 17 comunidades sólo siete aumentaron la presión fiscal con el incremento de los tipos impositivos, mientras que las demás siguieron reduciendo su recaudación fiscal frente a su PIB. Esto muestra que las subidas de los tipos impositivos tienen efectos adversos a los esperados dependiendo de la región.

El Día de la Liberación Fiscal en Europa

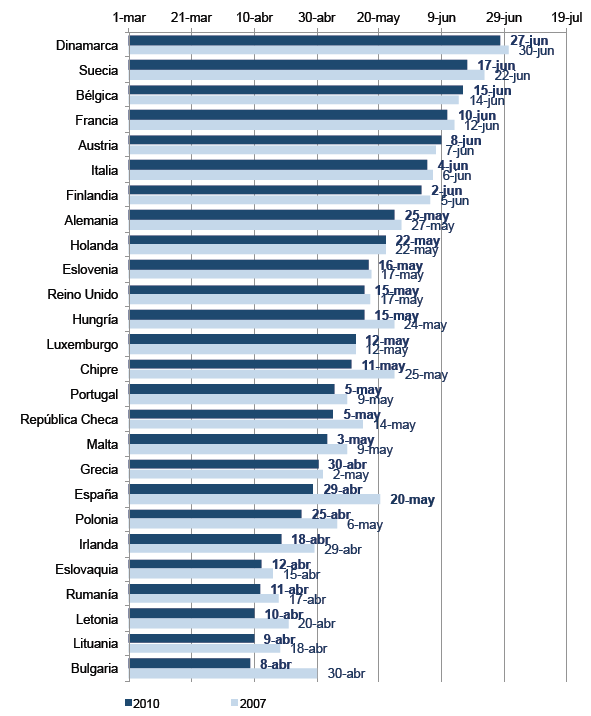

Si en 2010 el Día de la Liberación Fiscal llegó a finales de abril, situando a España relativamente pronto en el contexto europeo, la situación antes de la crisis económica era bien distinta. En 2007, el Día de la Liberación Fiscal se celebró en España 21 días más tarde (el 20 de mayo) que en 2010, con una presión fiscal media-alta, situándola en el decimosegundo lugar de los 26 países analizados.

Gráfica 4. Día de la Liberación Fiscal en Europa (2007-2010)

Hoy en día, Finlandia, Italia, Austria, Francia, Bélgica, Suecia y Dinamarca son los países donde más días se trabaja para la administración, de modo que el Día de la Liberación Fiscal llega a mediados del año, en el mes de junio. Les siguen Malta, República Checa, Portugal, Chipre, Luxemburgo, Hungría, Reino Unido, Eslovenia, Holanda y Alemania que celebran su Tax Freedom Day en el mes de mayo.

Debido a la crisis y a la economía sumergida, la recaudación fiscal ha caído drásticamente en los últimos años, de modo que España celebra el Día sin Impuestos en el mes de abril junto con países como Bulgaria, Letonia, Rumanía, Eslovaquia, Irlanda, Polonia o Grecia.

De hecho, España es, después de Irlanda, el segundo país de la zona euro donde más cayó la recaudación fiscal en los últimos tres años (un 14,5%), consiguiendo de esta forma ser también el estado donde más se adelanta el Día de la Liberación Fiscal. Lo sorprendente es que países como Italia, Portugal, Finlandia e incluso Grecia, con tasas de crecimiento del PIB tan bajas como las de España en los últimos cuatro años, consiguen controlar las caídas de la recaudación fiscal por debajo del 2%, al mismo tiempo que España soporta una caída de más del 14%.

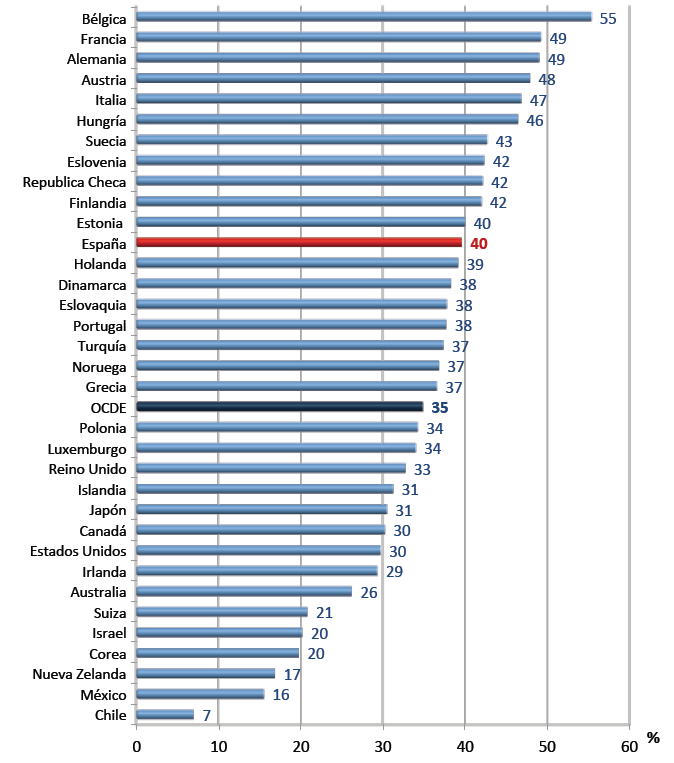

Gráfica 5. Cargas fiscales sobre las rentas salariales

En cambio, países como Irlanda o Letonia, que registran importantes caídas (por encima del 20%), lo hacen a costa de descensos del PIB del 14% al 19%. Por ello se puede decir que el caso español es excepcional, ya que ningún país europeo con tasas de crecimiento positivo (en el cúmulo de los últimos cuatro años) ha sufrido una contracción tan drástica de la recaudación fiscal.

El caso español

España es una excepción en el marco europeo, por sus elevados niveles de economía sumergida y las rigideces de su mercado laboral. La política de vivienda basada en la propiedad ha limitado la movilidad interregional, mientras que los convenios colectivos diseñados para la economía manufacturera de los años 50 restringen la movilidad laboral. Todo ello, junto a un sistema fiscal con tipos impositivos muy elevados para el nivel de renta en España, contribuye a que la economía sumergida siga aflorando, conservando a la vez las elevadas tasas de paro y manteniendo la recaudación fiscal bajo mínimos.

No hay que olvidar que la presión fiscal está estrechamente relacionada con la capacidad recaudatoria de las administraciones. España es el mejor ejemplo de que no por tener unos tipos de gravamen más elevados el estado recauda más. Tampoco hay que olvidar que la presión fiscal de una economía se mide en relación a su PIB, que engloba mucho más que la suma de sueldos y salarios.

Si en los últimos años en España la presión fiscal soportada por la sociedad ha ido disminuyendo, la carga impositiva sobre las rentas del trabajo sigue aumentando. Prueba de ello es el último informe de la Organización para la Cooperación y el Desarrollo Económico (OCDE), Taxing wages, que acaba de confirmar que el esfuerzo fiscal en España es elevado. España fue, tras Islandia, el segundo país de la OCDE que más aumentó la presión fiscal sobre el trabajo en el último año hasta alcanzar el 39,6% de sus ingresos salariales. La OCDE lo analiza teniendo en cuenta, además del IRPF, las deducciones fiscales y las cotizaciones a la Seguridad Social por parte de la empresa y del trabajador. En el último año, el aumento de la presión ha sido de 1,36 puntos porcentuales, de modo que la presión fiscal sobre el trabajo sigue siendo muy superior a la media de la OCDE (34,9%) y el diferencial sigue aumentando año tras año.

Probablemente en la actualidad la única posibilidad que tiene España para mejorar la recaudación fiscal y reactivar la economía sea bajar los impuestos. Estoabarataría los costes laborales, haciendo más atractiva la contratación y la creación de empleo. Todo esto se traduciría en un aumento del número cotizantes y, por tanto, en un aumento de la recaudación.

Metodología

El Día de la Liberación Fiscal es un indicador que traduce la presión fiscal en el número de días de trabajo que ciudadanos y empresas necesitan a lo largo del año para pagar los tributos establecidos. Se calcula comparando los ingresos tributarios con el PIB. Los ingresos tributarios considerados incluyen los impuestos directos e indirectos recaudados por las administraciones Central, Autonómica y Local y las contribuciones a la SS. No se incluyen las tasas y otros ingresos.

Los datos para calcular la presión fiscal se basan en las liquidaciones de ingresos de cada una de las administraciones, pero para los datos más recientes se han utilizado estimaciones y/o previsiones de liquidaciones y, en algún caso, previsiones de ingresos de los presupuestos de CCAA y municipios. Para la distribución geográfica de la ejecución del presupuesto de ingresos de la SS para 2009 y 2010 se ha utilizado una metodología que tiene en cuenta el número de afiliados a la Seguridad Social en cada CCAA y una constante regional. En el caso del PIB, los datos son previsiones, avances o estimaciones. Por ello, de un año a otro pueden surgir modificaciones en las fechas publicadas como el Día de la Liberación Fiscal.

Civismo ha utilizado la misma metodología y una única fuente para el cálculo del Día de la Liberación Fiscal para los países europeos, obteniendo de esta forma datos internacionales comparables aunque éstos no siempre coincidan con el Día de la Liberación Fiscal publicado por los propios países.

Referencias

Taxing Wages 2009-2010, OCDE 2011

Tax Foundation http://www.taxfoundation.org/

Adam Smith Institute http://www.adamsmith.org/tax-freedomday/

Institute for Market Economics

Liberální Institut