Las dos semanas pasadas comenté cómo afecta la reforma fiscal a las rentas medias y a las altas, dejando para hoy el efecto que la nueva medida tiene sobre los sueldos muy elevados, tomando como ejemplo unos ingresos de 300.000 euros al año. A pesar de que su resultado sobre la actividad económica es extremadamente marginal, dado que muy pocas personas se encuentran en esta situación, este tramo también tiene una importancia considerable ya que quienes disfrutan de estos salarios pueden fijar fácilmente otra residencia para eludir el pago; lo que supondría una peligrosa fuga de capitales y una consecuente relajación del crecimiento. Su imposición se trata de un guiño electoralista al público, que con frecuencia tiene efectos negativos en la recaudación total.

Recordemos, por ejemplo, el famoso impuesto a los «superricos» que el presidente francés, François Hollande, introdujo en 2013 con un gran bombo mediático y cuya retirada, hace unas semanas, pasó desapercibida. El Eliseo estimaba que esta figura, que fijaba un tipo impositivo de hasta el 75% de los ingresos superiores a un millón de euros, provocaría la fuga de una tercera parte de los millonarios, con el actor Gérard Depardieu a la cabeza. Esto causaría una caída de la recaudación total de los más acaudalados. Los resultados fueron ligeramente más negativos, pero lo realmente significativo es que el impuesto a los «superricos» no estaba pensado para mejorar la Hacienda Pública, sino como un Caballo de Troya para el resto de la fiscalidad. Como los opulentos ya habían sido castigados, ya no se vería tan mal que se limitaran las deducciones a la clase media, o la reforma laboral y la de las pensiones más adelante, tan contrarias a los discursos iniciales de Hollande.

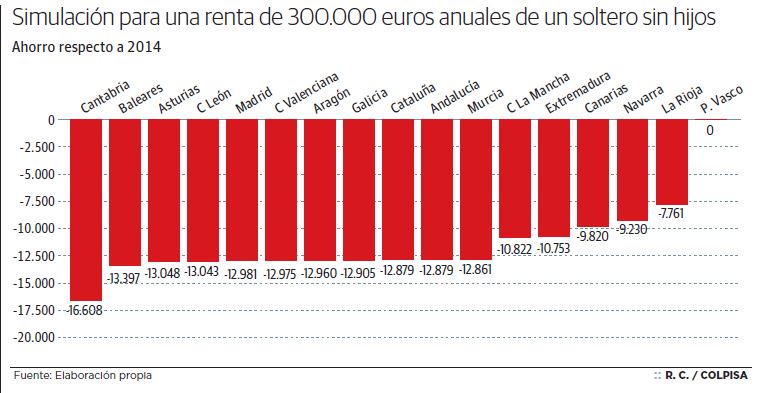

Volviendo a España, cinco comunidades se encuentran a la cabeza de los impuestos a los profesionales con más renta. Se trata de Andalucía, Asturias y Cataluña, que ya son habituales en estos rankings, y de Extremadura y Canarias, que han compensado las rebajas para las rentas medias con subidas a las altas de hasta 3.000 euros al año, que quedan diluidas por la rebaja del tipo estatal. Aunque pueda parecer una propuesta sugerente, se trata de un brindis al sol ya que ni Extremadura ni Canarias cuentan con suficientes ricos como para que el efecto recaudatorio sea importante. Además, de esta forma se perjudica un posible alojamiento futuro de las grandes fortunas. En segundo lugar, quedan aquellas CC AA que fijan un gravamen medio, como País Vasco, La Rioja, Murcia, Navarra, Comunidad Valenciana, Murcia o Castilla-La Mancha. Aquí resulta muy destacable el esfuerzo de Cantabria por alejarse del quinto lugar por la cola que ocupaba en 2014 y que le restaba atractivo. Por otra parte, País Vasco, La Rioja, Navarra y Castilla-La Mancha, que ocupaban cuatro de las cinco mejores posiciones el año pasado, se han visto relegadas a los puestos medios por la falta de ambición en las reformas.

Finalmente, nos encontramos con Madrid, Baleares, Castilla y León, Galicia y Aragón que lideran el ranking, a pesar de que sólo el archipiélago ha aplicado alguna rebaja especial para estos tramos de renta, además de la realizada por el Gobierno central. Con todo, Madrid pone en evidencia al resto, ya que libera hasta 9.500 euros más para cada trabajador que las comunidades más caras. Aunque supone una estrategia más difícil de explicar a nivel electoral, quizá sea más inteligente desde un punto de vista simplemente administrativo: cada «superrico» aporta mucho más a las arcas públicas que lo que recibe de ellas, por lo que si se atrae a un número suficiente de éstos se pueden rebajar los impuestos a las clases bajas. ¿Qué preferiría usted: castigar a las rentas altas con tipos más elevados o aumentar la recaudación?