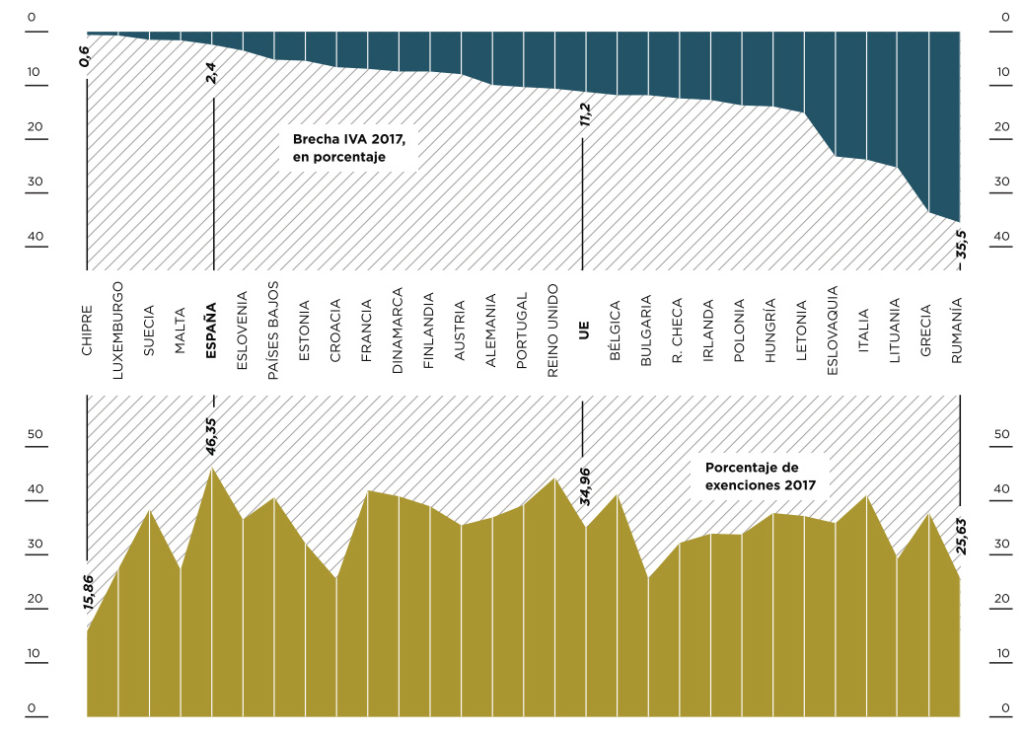

Según el informe anual La brecha del IVA de la Comisión Europea, los países miembros de la UE han perdido 137.470 millones de euros en ingresos procedentes del impuesto sobre el valor añadido (IVA) a lo largo de 2017. Este diferencial entre lo previsto y lo efectivamente ingresado por Hacienda se usa para valorar la eficacia de los sistemas de recaudación de los distintos Estados. Estas pérdidas estimadas se deben al fraude, la evasión fiscal, las quiebras, las situaciones de insolvencia o a errores de cálculo.

Este déficit recaudatorio representa un 11,2% del total de los ingresos por este impuesto en la UE. Esto supone una reducción de un punto porcentual respecto a 2016, pese a lo cual, la Comisión Europea califica la cifra de muy elevada. En España, esta “brecha del IVA” alcanza los 1.806 millones de euros, un 2,4% del total previsto, uno de los porcentajes más bajos en comparación con la mayor parte de países de la UE.

Así, el nuestro ocupa la quinta menor posición, solo por detrás de Malta (1,6%), Suecia (1,5%), Luxemburgo (0,7%) y Chipre (0,6%). Hemos rebajado la ‘brecha’ que teníamos en 2013 (cuando ascendía al 12%, con 8.149 millones) a un ritmo de varios puntos cada año, gracias a mejoras como la entrada en vigor del sistema inmediato de información (SII), el cual obliga a presentar las declaraciones del IVA ante Hacienda de forma inmediata. En el extremo contrario, los países con mayores fugas recaudatorias han sido Rumanía (36%) y Grecia (34%).

Por otro lado, la Comisión Europea ha calculado los ingresos potenciales que se han dejado de recaudar por la aplicación de exenciones. En España, estas constituyen el 46,35% del total que debería obtenerse en concepto de IVA, lo que nos hace destacar entre el resto de países de la UE. Bruselas achaca esta merma a que en Canarias, Ceuta y Melilla se aplican otro tipo de impuestos indirectos: en el primer caso, el impuesto general indirecto canario (IGIC), y en el de las ciudades autónomas, el impuesto sobre la producción, los servicios y la importación (IPSI). A las exenciones españolas les siguen las de Reino Unido (44,32%) y Bélgica (41,30%). La media en la UE es del 34,96%.

A la luz de este informe, la Comisión europea defiende la necesidad de una reforma global de la legislación comunitaria para mitigar las pérdidas por fraude. A este respecto, José Manuel Campa, presidente de la Autoridad Bancaria Europea, también aboga por una mayor coordinación entre los Estados miembros para combatir el blanqueo de capitales.

No obstante, este supuesto delito quizá no es tal ni, por tanto, pueda castigarse, ya que lo provoca el amplio margen interpretativo en la aplicación de la normativa de los distintos países. En muchos casos, los culpables de las pérdidas fiscales no son los ciudadanos, sino quienes las causan: los parlamentarios incompetentes de las cámaras legislativas nacionales.