Es frecuente que los informes de los organismos internacionales aludan a la situación de la banca española, particularmente, a su necesidad de un mayor ajuste. Según el del Fondo Monetario Internacional (FMI) del pasado julio, la política de tipos de interés bajos y la escasez de demanda de crédito hace que sea muy difícil a medio plazo recuperar la rentabilidad de los bancos, especialmente en su negocio tradicional de dar crédito y captar depósitos. Por ello, se precisan más integraciones y fusiones entre entidades, lo que supone despidos y cierres de sucursales.

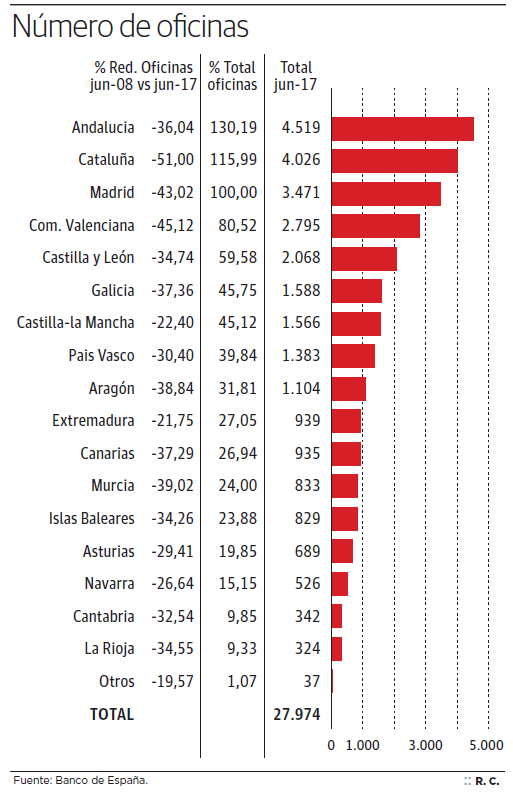

Según los últimos datos de afiliaciones a la Seguridad Social, correspondientes al cierre de octubre de 2017, la banca tiene el dudoso honor de ser la única actividad del Régimen General de la Seguridad Social (exceptuando el siempre atípico de los empleados de hogar) que pierde afiliados. Concretamente, se han destruido 1.834 empleos en el último año, dejando la rúbrica de ‘Actividades financieras y de seguros’ en los 321.220 afiliados. Si bien todo proceso de ajuste tiene un componente sano, hay que saber a partir de qué punto pasa a ser imprudente. Desde junio de 2008 hasta el mismo mes de este año, han cerrado en el conjunto de las entidades de depósito españolas cerca del 40% de las oficinas bancarias, hasta situarse por debajo de las 28.000, según datos del Banco de España, la Asociación Española de la Banca (AEB) y la Confederación de Cajas de Ahorros (CECA).

El análisis regional muestra que, previsiblemente, habrá más cierres, sobre todo en las regiones donde existe mayor concentración de sucursales. Es el caso de Catalu- ña (donde en nueve años ya ha cerrado la mitad de su red de oficinas), la Comunidad Valenciana o Madrid. En el otro extremo, Extremadura, Castilla-La Mancha y Navarra han reducido la dimensión de su red comercial bancaria entre el 20% y el 25%, porcentaje bastante mejor que el de la media nacional. Regiones como Cantabria, La Rioja o Asturias, que reúnen entre el 1% y el 2% del total de las sucursales, las han recortado en torno a un tercio, además de perder la sede social de las principales entidades que antes estaban radicadas allí.

Teniendo presente el peso de los servicios centrales de unos bancos ahora menos numerosos y más concentrados, el peligro reside en llevar más allá el ajuste en las comunidades, allí donde ya hay una menor densidad de servicios bancarios. Esto resulta especialmente delicado en las zonas rurales, donde se necesitan los servicios de estas entidades para detener la despoblación del campo. Una cosa es «reducir grasa» y otra, «perder músculo».

Por tanto, se necesita perspectiva a largo plazo a la hora de abordar la situación; en muchos lugares donde aparentemente la banca no genera retorno para sus accionistas, ésta puede encontrar vías de negocio para el futuro y contribuir al crecimiento económico. Indudablemente, el exceso de liquidez promovido por el Banco Central Europeo (BCE) y los consiguientes bajos tipos de interés acabarán en pocos años. Entonces, de nuevo, los bancos volverán a recuperar su papel en la economía. ¡Cuidado con el ajuste excesivo!