Decía Albert Einstein que «la fuerza que mueve el mundo es el interés compuesto». Sin embargo, millones de españoles viven de espaldas a esta realidad en su vida cotidiana. Esto constituye un gran problema para nuestra economía, ya que se trata de una de las causas del alto endeudamiento y el escaso ahorro de las familias y empresas.

La Encuesta de Competencias Financieras del Banco de España y la Comisión Nacional del Mercado de Valores, de 2016, permite constatar la falta de formación financiera de los españoles. La encuesta, siguiendo los estándares de la OCDE, pregunta por tres cuestiones: el papel de la inflación, el interés compuesto (la acumulación de capital generada a lo largo del tiempo, tanto por el capital inicial como por los intereses devengados cada año) y la diversificación del riesgo. Los tres conceptos están relacionados con la liquidez, la rentabilidad y el riesgo, es decir, los pilares en los que se basan las decisiones financieras. Pues bien, casi el 60% de los encuestados saben qué es la pérdida de poder adquisitivo del dinero líquido, pero el porcentaje se desploma cuando se trata del interés compuesto, hasta situarse prácticamente parejos aquellos que lo conocen y los que no.

Esta ignorancia sobre la capitalización compuesta, que podría equipararse a la ley de la oferta y la demanda, provoca una torpe gestión del ahorro y una falta de autonomía real en nuestras determinaciones económicas. El desconocimiento lleva a tener que depender del Estado para que nos provea la jubilación, la atención sanitaria o la educación. Esto nos deja más indefensos ante situaciones en las que convendría poseer criterio financiero propio, como el quedarse en paro, la maternidad o una enfermedad sobrevenida.

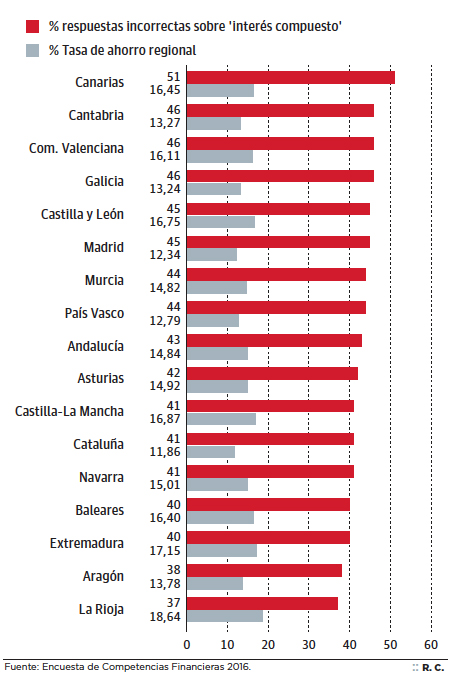

Regiones como Canarias, Galicia, Comunidad Valenciana o Cantabria son más vulnerables, ya que casi el 50% de su población es ajena al ‘poder’ del interés compuesto, lo que genera tasas de ahorro familiar sobre renta bruta disponible sensiblemente menores a las de la media nacional. En cambio, La Rioja, Aragón, Baleares y Extremadura demuestran un mayor conocimiento sobre el crecimiento del dinero y, en consecuencia, también ahorran más.

Así, hay una diferencia de hasta 14 puntos porcentuales entre la comunidad en la que mayor proporción de personas responden incorrectamente a la pregunta de qué es el interés compuesto (Canarias) y aquella en la que esta tasa es menor (La Rioja). Si bien un factor para explicar esta disparidad es el nivel de estudios, no resulta el más significativo, ya que la gestión financiera se puede aprender en el ámbito doméstico, el profesional, o a través de los medios de comunicación.

En suma, la falta de educación financiera es la responsable de los bajos niveles de ahorro de los hogares en nuestro país y, especialmente, de la mala administración que se hace del poco que existe. Ante el fenómeno de la longevidad, es vital aprender desde pequeños, en el colegio y el núcleo familiar, a ahorrar, a valorar el dinero y a manejar correctamente los gastos corrientes.