Afrontar un gasto imprevisto puede desbaratar de un plumazo el presupuesto de muchas familias. Pero para muchas de ellas, incluso asumir los desembolsos cotidianos (de alojamiento, suministros, alimentos, sanitarios…) supone un esfuerzo considerable y tres de cada cuatro personas en nuestro país tienen dificultades para llegar a fin de mes. Así lo pone de manifiesto la Organización de Consumidores y Usuarios (OCU), que ha elaborado un Índice de solvencia familiar en el que revela que el 10% de los hogares vive en lo que se considera situación de pobreza; un 25%, de forma acomodada; y sólo un 6% con mucha holgura.

Por supuesto, la capacidad de afrontar un gasto depende en gran medida de su naturaleza más o menos superflua: mientras que al 46% de los encuestados les resultó muy complicado o imposible salir de vacaciones, sólo el 4% sufrió dificultades a la hora de comprar alimentos como pan, pasta, arroz o leche. No obstante, otras actividades bastante básicas, como acudir al dentista o reparar el automóvil, puso en aprietos económicos a alrededor de un 30%.

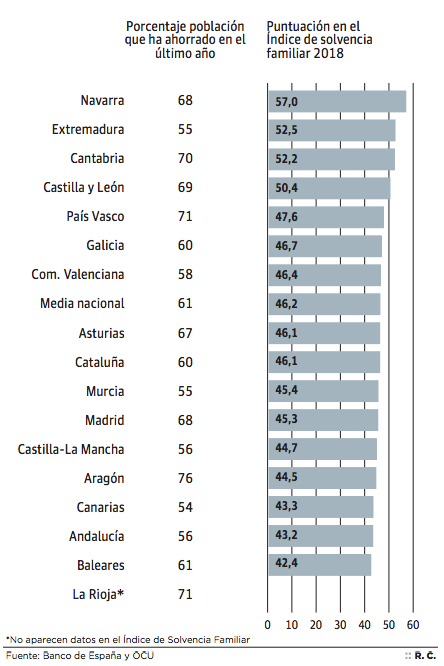

Las diferencias entre CC AA son notables. Las familias más solventes se encuentran en Navarra, con una puntuación de 57 sobre 100, mientras que, a la cola de la tabla, se sitúan los ciudadanos de Baleares, con 42,4. La facilidad para hacer frente a los gastos viene muy determinada por el ahorro. Así, según la última Encuesta de Competencias Financieras del Banco de España, regiones como País Vasco, Cantabria, Castilla y León o la propia Comunidad foral presentaban unas de las tasas de ahorro más elevadas durante el año anterior. En el Índice de la OCU, exhibían, respectivamente, el quinto, tercer, cuarto y primer puesto.

Por el contrario, algunas de las comunidades menos solventes registraban porcentajes de ahorro por debajo de la media nacional, de un 61%, como Canarias, con un 54%, o Andalucía y Castilla-La Mancha, empatadas con un 56%.

Pese al importante papel que juega, el saber administrarse (o tener capacidad para ello) no se trata del único factor que condiciona el margen de maniobra financiera de las familias. También influye el diferente nivel de vida de las CCAA. Eso explicaría, por ejemplo, el mencionado caso de Baleares: son los menos solventes, pese a que su tasa de ahorro coincide con la media del país. Esto se debe a la presión al alza sobre los precios que ejerce un turismo muy abundante y de rentas altas.

En la situación opuesta se halla Extremadura, donde, sorprendentemente, la segunda tasa de ahorro más baja de toda España va acompañada del segundo mejor puesto en solvencia. Una envidiable posición que, sin duda, se ve favorecida por el menor coste de la vida allí.

Dado que este último factor escapa al control del ciudadano, a éste le convendría hacer hincapié en el que sí depende de él: no gastar más de lo necesario en la medida de lo posible. Sólo así conseguiremos que llegar a fin de mes no se convierta en una hazaña indeseable para nuestro bolsillo. Nunca está de más prepararse para cuando las vacas vengan flacas.