Introducción

Cuando una economía comienza a mostrar un continuo déficit crónico, lo primero que se pregunta la sociedad es qué hace el Gobierno con todo el capital, así como con los ingresos fiscales que recibe el país. Un capital que, como muestra la estadística, llegó a máximos históricos el año pasado, y, sin embargo, como pudimos observar en las semanas que nos preceden, España volvió a incrementar su déficit, como concluyó Bruselas [1], hasta el 2,8%. Por encima, por tanto, del 2% prometido por el presidente del Gobierno [2]. Esto significa que ni recaudando más conseguimos reducir el enorme agujero de gasto público del país, criticado en innumerables ocasiones, pero para el que no se han propuesto soluciones factibles.

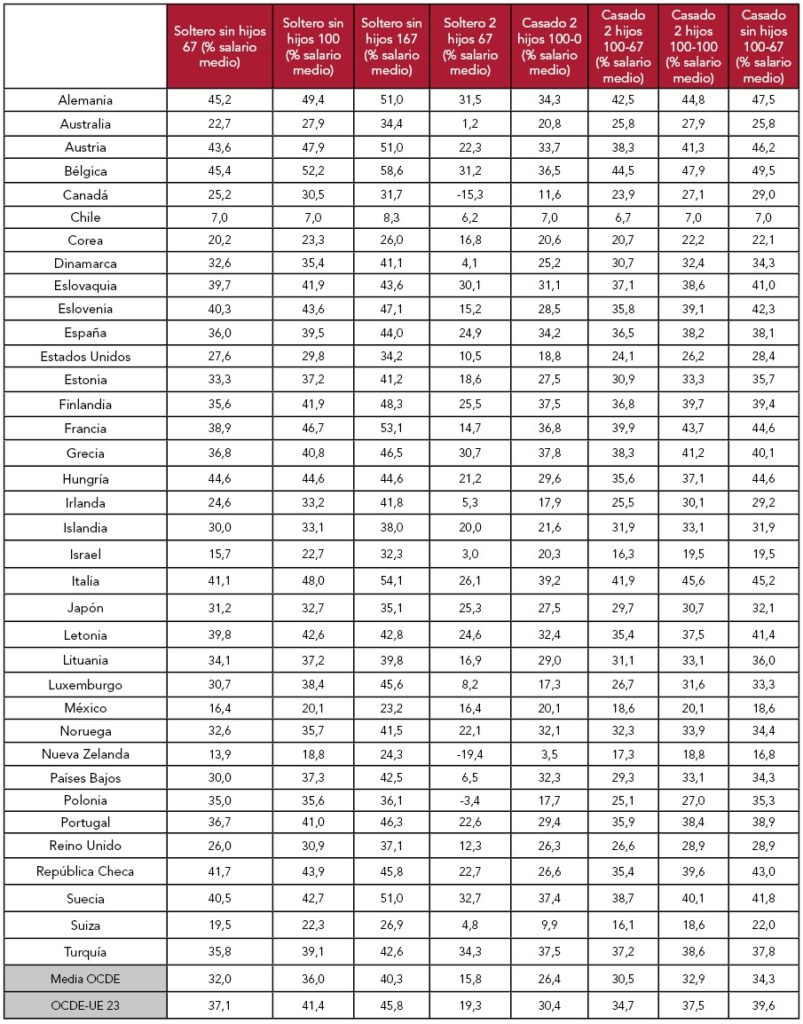

Así, hay una serie de dogmas que se han puesto sobre la mesa para acabar con este déficit crónico. El rescate de las cajas o la eliminación de la totalidad del gasto político han sido las propuestas más serias y que, por el momento, han ganado mayor relevancia en la tribuna del Congreso. Dar con soluciones eficaces se revela esencial para reducir, y esta vez con efectividad, un gasto público que nos mantiene, ya no solo endeudados, sino asfixiados en el ámbito tributario. Como refleja la OCDE [3], la cuña fiscal española asciende al 39,4%, en contraste con la del resto de países miembro, cuya media es del 36,1%.

Tabla 1. Impuesto sobre la renta más contribuciones de empleado y empleador menos prestaciones en efectivo (como % de costes laborales, por tipo de hogar y nivel salarial)

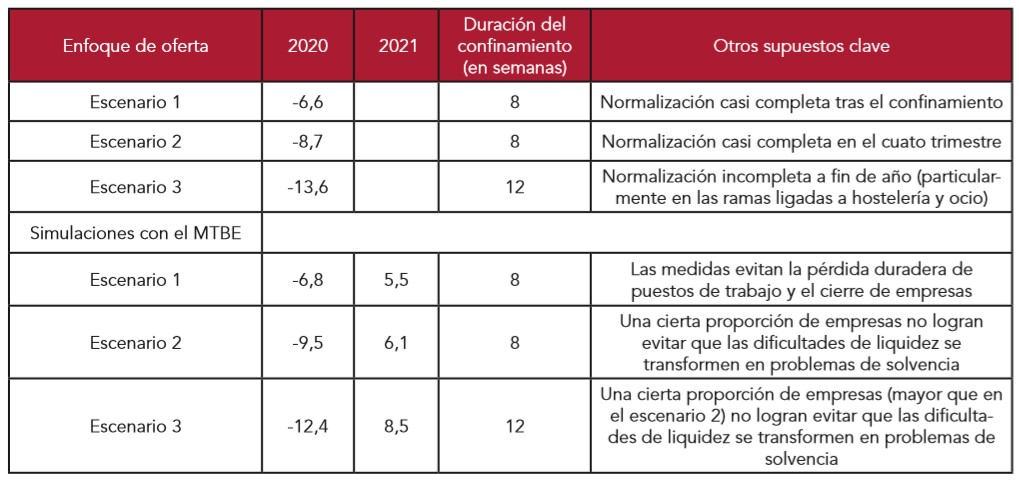

Afirmaciones como “la deuda de hoy son los impuestos del mañana” se cumplen en el caso de España. En los últimos 20 años, hemos pasado de una deuda casi inexistente a que esta se acerque al 100% en relación al PIB [4]. Las previsiones que realiza el Banco de España (BdE) para la coyuntura post COVID-19 la sitúan alrededor del 122% (Tabla 2) [5]. Un proceso acumulativo que, sumado a un entorno de bajos crecimientos, acompañará a la economía española hasta que se corrija un sistema que, como reflejan las cuentas públicas, se muestra plenamente deficitario.

Tabla 2. Supuestos en tres escenarios

En los últimos años, se ha hablado mucho de corregir el déficit a través de la supresión de una serie de partidas, así como de impuestos con los que paliar la situación de forma progresiva. Sin embargo, pese a recabar éxito entre la opinión pública, estas medidas, sobre el papel y en la práctica, no solo son inservibles, sino que, con ellas, se tardaría años en corregir el déficit e, incluso, podrían no llegar a hacerlo nunca. Nos referimos a partidas como el gasto político, la Casa Real, y a nuevos ingresos como la Tasa COVID, o las tasas Tobin y Google. Teniendo en cuenta un déficit que la AIReF [6] estima en 110.000 millones de euros, eliminar gastos como el que supone la Casa Real -redondeando, 8 millones de euros- acabaría con un 0,007% del déficit que posee España, únicamente en el año vigente.

Otro ejemplo: el rescate a las cajas de ahorro. Pese a no ser así, si ciframos el rescate en 60.000 millones de euros y tenemos en cuenta el impuesto que pretende aplicar el Gobierno a la banca para ir recuperando progresivamente el capital desembolsado por parte del Estado, la recaudación estimada del impuesto se incrementaría en un agregado de 1.200 millones de euros. En este sentido, al igual que ocurre con la Casa Real, estamos hablando de un equivalente al 1% del déficit público de España. Aun así, podemos seguir analizando partidas, con el fin de evaluar qué gastos debe suprimir nuestro país para eliminar la totalidad del déficit crónico que posee.

Una de las promesas que en campaña hacía el partido Unidas Podemos se basó en la habilitación de nuevos tramos en el impuesto sobre la renta (IRPF), con el fin de obtener una recaudación más elevada a costa de las rentas más altas. La reforma de este impuesto, tal como la proponía la formación política, comportaría unos ingresos adicionales de 328 millones de euros: una cuantía equivalente al 0,3% del déficit público anual que tendrá España a partir de 2021. Algo que también ocurre con la tasa COVID, otro impuesto que se pretende implementar y que, de acuerdo con las estimaciones de Unidas Podemos, alcanzaría una recaudación agregada de 11.000 millones de euros. En este caso, hablamos de un 10% del déficit anual que tendría España a partir del siguiente ejercicio. Pero, teniendo en cuenta que esta previsión podría estar sobreestimada, se debería evaluar con el contrapeso que supondrían las externalidades negativas de este impuesto en las grandes fortunas, en forma de fuga de capitales o evasión de impuestos.

En cuanto a, por ejemplo, una serie de sociedades como las SICAV, estas tienen una serie de ventajas que pervierten la recaudación. Eliminarlas podría reportar entre 300 y 350 millones de euros (un 0,30% del déficit). Por su parte, la tasa Tobin generaría 850 millones (0,77% del agujero deficitario). Por último, suprimir la totalidad del Estado (con toda la burocracia asociada, los empleados públicos del país, el gasto en políticos) equivaldría a 30.000 millones de euros más de recaudación. Apenas un 30% del déficit existente.

Así pues, tras evaluar cada propuesta de forma unitaria, si computamos todo lo expuesto hasta ahora en términos de nuevos impuestos y recortes propuestos por los partidos políticos, el agregado recaudatorio podría cifrarse cerca del 42% del total del déficit público anual del país. Es decir, ni con utópicos recortes, imposibles de ejecutar en la práctica, la economía española recuperaría la disciplina presupuestaria precisa para rebajar el nivel de deuda e impuesta desde Bruselas y que, como especifican los Pactos de Estabilidad y Crecimiento (PEC), España debe cumplir por ser miembro del bloque comunitario.

Las subvenciones: el gasto invisible de la economía española

Tras analizar la situación del país, hemos encontrado severas dificultades para obtener datos sobre la entrega de subvenciones en España, así como indicadores transparentes sobre el asunto. Algunos portales recogen dicha información, así como el BOE, pero no con el suficiente rigor, punto que se recogerá en las conclusiones.

Entre los datos conseguidos, podemos recalcar el gasto creciente que suponen las subvenciones en España. Así, se trata de un gasto acumulativo año tras año, por carecer de procesos que permitan evaluarlo. El portal “Estado Limitado” [7] contiene un gráfico que recoge esa evolución experimentada por las subvenciones desde 1995, cuando el importe de estas no llegaba a los 4.000 millones de euros.

Tal y como reflejan los cálculos realizados desde Fundación Civismo, este gasto ha sufrido un incremento de aproximadamente el 210%. Es decir, España ha triplicado su cuantía en los últimos 25 años. Esta, como se muestra a continuación, supera los 14.000 millones de euros, distribuidos en múltiples partidas que recoge el Gobierno, pero que no analiza a lo largo del tiempo, dado que carece de equipos de seguimiento.

Pese a que la Ley General de Subvenciones (LGS) recoja un proceso de evaluación competitivo, muchas de las subvenciones que se tramitan son de concesión directa. La regulación en este asunto, según apunta el estudio de Antonio Bueno, de la Universidad de Córdoba [8], viene condicionada por la descentralización de parte de estas competencias a las autonomías, lo que invalida las medidas que tratan de contrarrestar dicha incoherencia, como las propuestas por la propia LGS.

El citado paper dice: “El legislador básico fue muy estricto al establecer en la LGS los supuestos en los que las administraciones públicas pueden acudir al procedimiento de concesión directa de subvenciones, limitándolos, en la práctica, a tres casos. Esta opción legislativa no fue casual, sino la respuesta a una situación previa en la que las administraciones gozaban de amplias potestades discrecionales para el establecimiento y concesión de subvenciones, con las que no siempre se garantizaba el pleno respeto a los principios de publicidad, igualdad, objetividad o eficiencia en la utilización y asignación de los recursos públicos. El nuevo régimen jurídico supuso un indudable avance, pero su análisis revela lagunas, contradicciones y carencias que han quedado puestas de manifiesto y que deberían ser objeto de enmienda.

Ahora bien, del estudio conjunto de todo nuestro ordenamiento se desprende que las principales grietas del régimen jurídico de la concesión directa de subvenciones no se encuentran en la LGS, sino en la normativa autonómica de subvenciones, donde se ha dado rienda suelta a una admirable, aunque censurable, creatividad. Es en este ámbito, sin duda, en el que deberían centrarse los esfuerzos de reforma”.

Queda descrito en estos términos un sistema ineficiente por la transferencia de determinadas competencias a unas comunidades autónomas que, con su regulación, invalidan la central. Permitir la existencia de recovecos legales que capacitan para solicitar subvenciones por la vía de la concesión directa provoca una mayor dificultad en la medición de los objetivos, así como un mayor gasto público asociado. Se produce así una concesión de ayudas económicas sin tener que someterlas a una evaluación del gasto, ni a una serie de exigencias que, por la vía competitiva, harían que no se aprobasen.

Hay más estudios que reflejan un problema de gran magnitud y que ha de corregirse. España presenta un agujero de gasto público ocasionado por destinar muchos capitales a unas subvenciones que presentan poco retorno. Por ello, y dado el volumen que ocupan en nuestras cuentas públicas y el incremento que han experimentado, habría que evitar este gasto que podría invertirse en la evaluación del coste de oportunidad. Hasta que no se cuente con las métricas al efecto, no se podrán aplicar los recortes en las partidas que necesiten una mayor austeridad. Es decir, se trata de un gasto abultado y blindado del que, hasta que no existan mejoras, no podremos desprendernos.

Muchos economistas y políticos, tras evaluar las partidas que presentan margen para aplicar recortes [9], han coincidido en que las subvenciones son una de ellas, máxime en situaciones en las que el gasto público es desorbitado y las cuentas públicas exhiben una estructura deficitaria. Por ello, es urgente estudiar y controlar este tipo de partidas que, de no aminorarse por esta vía, irán con cargo a pensiones y salarios públicos, con impacto en otras variables que podrían sufrir externalidades negativas, como el consumo, el ahorro o, consecuencia de este, la inversión.

Nuestro estudio, tal y como avala posteriormente otro de la AIReF que detallaremos, recoge un panorama en el que los fondos públicos destinados a subvenciones presentan una serie de irregularidades que, dicho sea de paso, reconoce el propio ministro de Inclusión social y Seguridad Social. Como presidente de la Autoridad Independiente, ya destacó dicha situación, la cual, de no atajarse, se seguirá ensanchando.

Por ejemplo, hemos observado duplicidad en dichas subvenciones. A ellas se presentan infinidad de entes e instituciones que, persiguiendo un mismo fin, reciben generosas cuantías para llevarlo a cabo. Al no existir una evaluación ni justificación expresa del gasto ejecutado con dicha subvención, se sigue perpetuando la duplicidad. Por otro lado, resulta imposible medir el grado de consecución de los objetivos que, a priori, han actuado como detonantes para ejecutar dichas líneas de subvención.

A lo largo del año, como bien refleja el Portal de Transparencia del Gobierno de España, nuestro país entrega más de 14.000 millones de euros en subvenciones. Un gasto que, en contraste con otras partidas, equivale al 1% del PIB y que podría rebajar en un 10% el déficit que el Banco de España prevé después de la pandemia. Sin embargo, el problema no reside en la dotación económica de estas partidas, sino, como refleja el estudio de la AIReF “Spending Review” [10], en la evaluación que debería hacerse. Un control y seguimiento que no está efectuando el Estado.

Uno de los principales objetivos de la entrega de subvenciones consiste en el fomento y la mejora de una serie de cuestiones que, impulsadas por estas ayudas estatales, consiguen un mejor rendimiento. Sin embargo, innumerables fundaciones reciben ayudas de forma anual, mediante la dotación de una cuantía económica sobre cuya utilización luego no se rinden cuentas y que caen en el olvido.

Esta dinámica no ha cesado ni en plena pandemia, pese a que la situación financiera de España se encuentra en grave peligro. Con un presupuesto de 1.000 millones de euros para material sanitario, nuestro país ha estado concediendo un importe catorce veces mayor en una serie de partidas entre las que figuran ayudas para una asociación que fomenta la práctica del golf, un club de hockey, o unos premios celebrados por la Diputación de Córdoba [11]. Pese a la obligación contraída con dichas instituciones, habría que primar la obligación de garantizar la salud de, por ejemplo, los cuerpos de seguridad y fuerzas del Estado. Funcionarios públicos que, junto a los sanitarios, se han encontrado sin recursos para protegerse contra los efectos dañinos de la COVID-19.

Existe capacidad para incrementar la rigurosidad en la concesión de estas subvenciones, mediante la puesta en marcha de mecanismos de control que traten de convertirlas en inversiones, ya que estas resultarían más productivas para el país y su economía. Además, también se evalúa el propio trabajo de evaluar los programas de subvenciones, con el coste asociado que conlleva y el cual, según concluye la AIReF, es deficitario e inservible de cara a realizar una medición del impacto que tiene en la economía esta inyección de recursos. Esto está provocando un agujero de gasto público sin que funcione a la hora de extraer conclusiones, y genera la necesidad de incrementar de forma continua la recaudación. Todo para cubrir un sistema deficitario en el que se han integrado una serie de gastos superfluos que, pese a poder encuadrarse en esos dogmas que mencionábamos anteriormente, se hallan fuera del debate por el propio desconocimiento de la ciudadanía.

Tal y como decíamos anteriormente, y como también detalla el citado estudio de la AIReF, hay varios aspectos a destacar en el campo de las subvenciones, como el hecho de que no exista constancia de la implementación de programas estratégicos para evaluar la subvenciones (PES) hasta el año 2017. Es decir, hasta entonces, las administraciones públicas no contaban con mecanismos que, como exige la LGS, deben realizarse. Solamente cuatro ministerios cumplían con la normativa sobre evaluación y seguimiento de impacto a la hora de conceder subvenciones.

Pese a la mejora que suponen estos programas estratégicos, todavía exhiben unas deficiencias que hacen que tengan un valor nulo en su aplicación y de cara a tomar decisiones: estos PES integran las líneas de subvenciones existentes, pero no la información sobre los impactos que generan, así como sobre el control y seguimiento de dichas entregas monetarias a los distintos fines para los que se concedieron.

También falta desarrollar un plan homogéneo y regulado para la presentación de dichos PES, ya que su heterogeneidad en las distintas autonomías dificulta la medición y evaluación cuando llegan al gobierno central. La Intervención General de la Administración del Estado (IGAE) tenía previsto el aplicar dicha homogeneidad, pero el plan sigue pendiente de aprobarse. Por el momento, las CC.AA. se están encargando de emitir dichas PES para evaluar las subvenciones. Además de heterogéneos, los PES siguen presentando carencias, como el hecho de que, en ningún momento, ligan las subvenciones a objetivos estratégicos que defina y persiga la autonomía. Por tanto, se presenta una propuesta de objetivos estratégicos, pero no a qué objetivo específico corresponde cada subvención.

Tampoco se puede extraer nada de los indicadores que, por el momento, contienen los PES. Estos recogen el grado de ejecución de subvenciones entregadas, los solicitantes de las mismas, o sus datos censales. Pero no miden otros de gran relevancia como el grado de consecución de los objetivos estratégicos, el coste de cada uno de ellos, o de la propia línea de subvenciones.

Lo más grave es que las propias PES de las comunidades autónomas, en muchos casos, no se publican por no cumplir los criterios y requisitos. Esto supone una enorme falta de transparencia, ya que se está vetando a los ciudadanos el acceso a la información sobre el gasto ejecutado. Esto se suma a la inexistencia de órganos que se encarguen de evaluar y medir la ejecución de estas subvenciones y el grado de consecución de los objetivos planteados. La AIReF también remarca esta situación: al no haber un organismo supervisor, las PES quedan olvidadas en portales de transparencia y, posteriormente, no son supervisadas más que por ciudadanos inquietos que buscan determinados datos para estudios y publicaciones.

Así pues, estos gastos, atendiendo a la situación financiera de España, deberían reconducirse de inmediato, dentro de las reformas estructurales que ha de acometer el país. Especialmente en un escenario de déficit crónico que trata de paliarse a base de partidas poco representativas, mientras se mantienen otras sin siquiera evaluar si podrían contenerse. No sirve de nada destinar dinero público sin control, si, posteriormente, no realizamos un seguimiento para evaluar el efecto de estas entregas en la economía real.

Reformas de calado para recuperar la economía

La poca disciplina que presenta la economía española en materia de gasto público, y la poca gestión en materia de seguimiento, se trata de un error muy grave. Claro reflejo de ello son las subvenciones que, como muestra el estudio de la AIReF, no persiguen un fin determinado; al menos, tal como las muestran las PES que tratan de analizar el rendimiento de dichos costes.

En este sentido, lo que a priori constituye una inversión, España lo ha convertido en un coste. Estamos hablando de concesiones que, en partidas unitarias, pueden alcanzar hasta medio millón de euros y que, observadas en detalle, muestran lo superfluo del gasto. Uno que, ante semejantes niveles de déficit, España debería supeditar con más ahínco. Como ha ocurrido durante esta pandemia, resulta muy preocupante el escaso colchón fiscal de España, y la consiguiente falta de fondo de maniobra para adoptar decisiones de calado. Como muestra de ello, las inyecciones que han realizado en la economía Alemania o Países Bajos, comparadas con las que ha hecho España [12]. Ni con unos avales por valor de 183.000 millones de euros, la inyección de nuestro Gobierno resulta comparable a la que han efectuado el germano o el holandés. Su elevado superávit, en contraposición al déficit crónico español, permite a estos países, que fueron calificados de insolidarios, la aplicación de estímulos para salvar su economía, así como la dotación de ayudas a otras naciones que precisan ser rescatadas, caso de España.

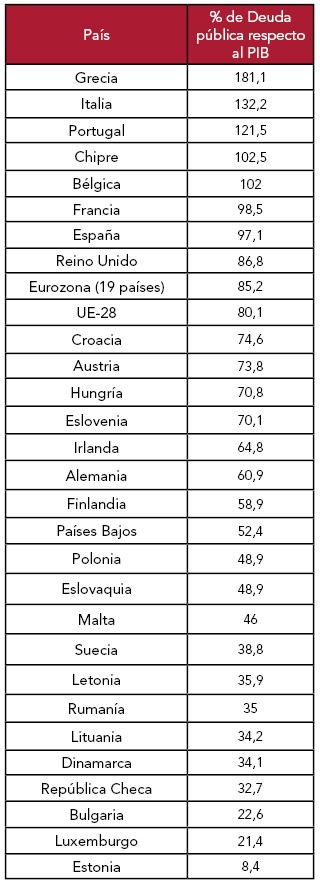

Tabla 3. Deuda pública de los Estados miembros de la Unión Europea (UE-28) en el cuarto trimestre de 2018 en relación con el PIB

Por esta razón, es necesario seguir recomendaciones entre las que se debe incluir la transferencia de la competencia supervisora a autoridades independientes que evalúen y rastreen el gasto público; una limpieza presupuestaria, con un consecuente plan de ajuste; la auditoría del gasto público de forma permanente, con indicadores de acceso público; mejora y perfeccionamiento de los portales de transparencia que ofrece el Gobierno para dar seguimiento a dichos gastos; ligar las partidas presupuestarias y subvenciones a los objetivos planteados por Estado y autonomías; homogeneidad plena en la presentación de las PES y en los informes de gasto público; por último, planes para reducir los niveles de endeudamiento de forma progresiva.

Por último, pero también de gran importancia, hay que recalcar el papel que juega la descentralización de competencias en materia de subvenciones a través de la concesión directa, lo que invalida a una LGS que intenta limitar dicho gasto. Por ello, habría que reforzarla, de modo que se confiriera dicha competencia a un mismo órgano independiente, que se encargue de tramitar y someter a evaluación las líneas de subvenciones, así como los objetivos que persiguen.

Con propuestas como las citadas en los párrafos anteriores, la economía española no solo estaría mejor gestionada, sino que podría comenzar a destinar una cuantía mayor al pago de una deuda que, ante nuevos entornos recesivos, podría meternos en problemas de gran calado. Dar seguimiento al gasto público permitiría comenzar a destinar capital, por el momento dedicado a partidas desconocidas, a inversiones rentables que podrían generar productividad para nuestra economía.

Es momento de que España comience a tomar cartas en el asunto, aplicando dichas medidas y poniendo en marcha un equipo independiente para la toma de decisiones. La transparencia y la gestión resultan clave en este asunto. Por esta razón, hay que dejar de lado los perfiles puramente políticos en el manejo del presupuesto público, estableciendo una clara separación de poderes que garantice el cumplimiento de las obligaciones y compromisos del Estado. Pues el incumplimiento nos lleva a escenarios en el que, como ocurre con la deuda, gastamos, de forma interanual, más de 30.000 millones de euros en intereses [13]. Una deuda que solo sabe ensancharse ante una gestión pública que trata de seguir incrementando su voto cautivo mediante la entrega de fondos y el incremento del peso del Estado, con la consecuente reducción de libertades.

[1] EP, (2020, 22 de abril). España cerró 2019 con un déficit del 2,8%, el segundo mayor de la eurozona. Expansión. Disponible en https://www.expansion.com/economia/2020/04/22/5ea01944468aeb7e058b4573.html

[2] EP, (2019, 11 de septiembre). Sánchez dice que el déficit está «controlado» en el 2% y que España crecerá «sin problemas» un 2,2%. Europa Press. Disponible en https://www.europapress.es/economia/macroeconomia-00338/noticia-sanchez-ve-controlado-deficit-pib-cree-crecimiento-llegara-problemas-22-20190911130019.html

[3] Oecd.org, (2018). Los trabajadores en los países de la OCDE pagan una cuarta parte de sus salarios en impuestos. Disponible en https://www.oecd.org/centrodemexico/medios/lostrabajadoresenlospaisesdelaocdepaganunacuartapartedesussalariosenimpuestos.htm

[4] Epdata.es, (2020). España – Deuda pública en España hoy, según datos del Banco De España. Disponible en https://www.epdata.es/datos/deuda-publica-espana-hoy-datos-banco-espana/7/espana/106

[5] Banco de España, (2020). Escenarios macroeconómicos de referencia para la economía española tras el COVID-19. Madrid: Banco de España, p.32.

[6] AIReF, (2020). La Airef estima un déficit del 10,9% del PIB en 2020, pero no descarta que llegue al 13,8% en un escenario más adverso. Disponible en https://www.airef.es/es/noticias/la-airef-estima-un-deficit-del-109-del-pib-en-2020-pero-no-descarta-que-llegue-al-138-en-un-escenario-mas-adverso/

[7] Cabrera, I., (2018). Subvenciones por tipo – Estado limitado. Estado Limitado. Disponible en http://www.estadolimitado.com/subvenciones-por-tipo/

[8] Bueno Armijo, A. (2017). La concesión directa de subvenciones. Revista de Administración Pública, 204, 269-312. doi: https://doi.org/10.18042/cepc/rap.204.10

[9] Castillo, E., (2020). Siete partidas presupuestarias donde España gasta mal. Cinco Días. Disponible en https://cincodias.elpais.com/cincodias/2019/07/05/economia/1562345518_632738.html

[10] AIReF, (2020). Plan de acción de la revisión del gasto en subvenciones del conjunto de las Administraciones Públicas. Spending Review. Madrid: Autoridad Independiente de Responsabilidad Fiscal (AIReF). Disponible en https://www.airef.es/wp-content/uploads/2018/08/AIReF-Plan-de-Acción-Spending-Review-Aprobado-por-ACM-.pdf

[11] Infosubvenciones.es, (2020). Base de datos nacional de subvenciones. Disponible en https://www.infosubvenciones.es/bdnstrans/GE/es/index

[12] EFE, (2020, 9 de mayo). Alemania y Francia triplican las ayudas a la liquidez de empresas otorgadas por España. Expansión. Disponible en https://www.expansion.com/economia/2020/05/09/5eb66c54e5fdea40128b461e.html

[13] Calvo, P. (2019, 15 de enero). La factura de los intereses de la deuda pública se enquista en los 30.000 millones. El Español. Disponible en https://www.elespanol.com/invertia/economia/20190115/factura-intereses-deuda-publica-enquista-millones/368714791_0.html