Los abusos confiscadores de Hacienda suelen llevar a que mucho expropiado admita que los paraísos fiscales son la respuesta legítima a los implacables infiernos fiscales que padecen. Los políticos necesitan aumentar como sea los ingresos. Por ello nos cuentan que la presión fiscal (el porcentaje que supone la recaudación sobre el PIB) en España es muy baja dentro de la Unión Europea (UE), cuando lo que de verdad importa es el esfuerzo fiscal. Este indicador es el que mejor refleja la capacidad económica del contribuyente y en el que, según los investigadores de Funcas J. F. Sanz y D. Romero, España alcanza el cuarto valor más alto de la UE. Otro truco es decirnos muy serios que hay que subir impuestos para mejorar la sanidad. Todos sabemos que el aumento retributivo no irá apenas a salud, porque observamos el despilfarro insaciable que ha supuesto el hipertrofiado tamaño del Gobierno que se han montado.

Esta ansiedad recaudatoria ha llevado a promover nuevos impuestos a las multinacionales. Para conseguirlo, los ministros de finanzas del grupo G7 han acordado establecer un tipo mínimo del 15% en sociedades para este tipo de empresas. Aunque la decisión no es vinculante, ni tiene validez legal, se llevará a la cumbre del G20 para presionar al resto de países a que apliquen la norma. Esta medida tiene dos objetivos. Por un lado, evitar que las empresas posicionen sus sedes estratégicamente en los países donde se pagan menos impuestos. Por otro, hacer que las grandes multinacionales, sobre todo las empresas con actividades digitales, paguen impuestos en los países en los que realmente obtienen sus beneficios.

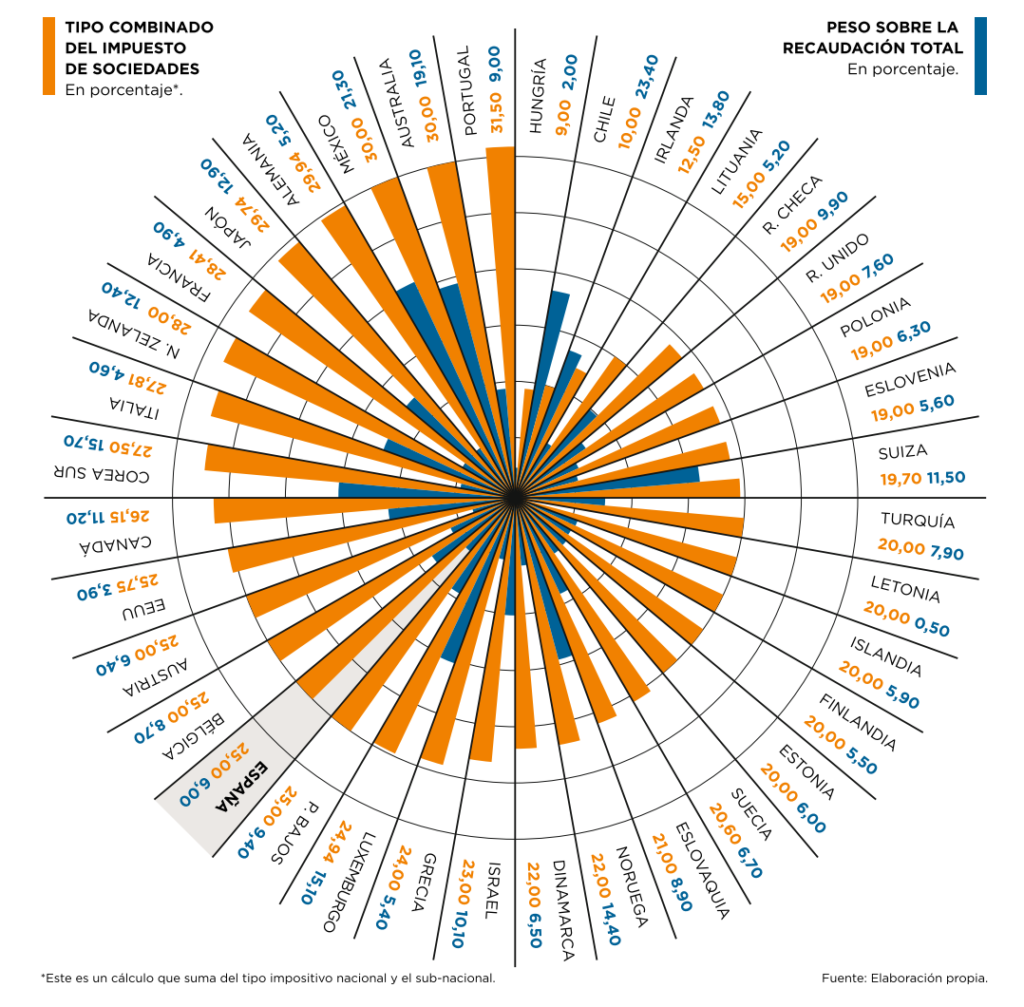

Así, las empresas que operen en países con tipos inferiores al 15% deberán pagar la diferencia hasta el 15% en el país donde tienen su sede central. Los países con grandes compañías que operan en el exterior son los grandes beneficiados del acuerdo, entre las que destacan Estados Unidos, Reino Unido y Francia. Si se implantara el acuerdo del G7, la actual competitividad entre países para atraer empresas e inversiones extranjeras por motivos fiscales disminuiría bastante. Hungría, Irlanda o Lituania exhiben tipos muy reducidos con el fin de captar inversión extranjera. Hungría e Irlanda, en concreto, tienen un tipo inferior al 15%, lo que lleva a que se les adjudique el sambenito de paraísos fiscales o de hacer dumping fiscal. Estos dos países, junto con algunos otros que ofrecen todo tipo de exenciones a las empresas que se radiquen en ellos, como Luxemburgo u Holanda, son los grandes perdedores. Los países que más mermaron los beneficios de las empresas en 2019 eran Francia, Portugal y México. España, por su parte, tiene desde 2016 un tipo del 25%, algo superior a la media de la OCDE (23,5%), que lo sitúa en el puesto 14 de 36.

Aunque tiene lógica que la multinacional pague un impuesto razonable en el país donde se lucra, es preferible un tipo bajo en sociedades, si con ello se atraen empresas. Por el contrario, subirlo en exceso puede llevar a soportar el segundo mayor paro de Europa, como es el caso de España. Nuestros políticos debieran favorecer la competitividad internacional del país, ofreciendo un impuesto de sociedades reducido. Para no disminuir los ingresos fiscales el único camino es una gestión más eficiente que ahorre recursos.