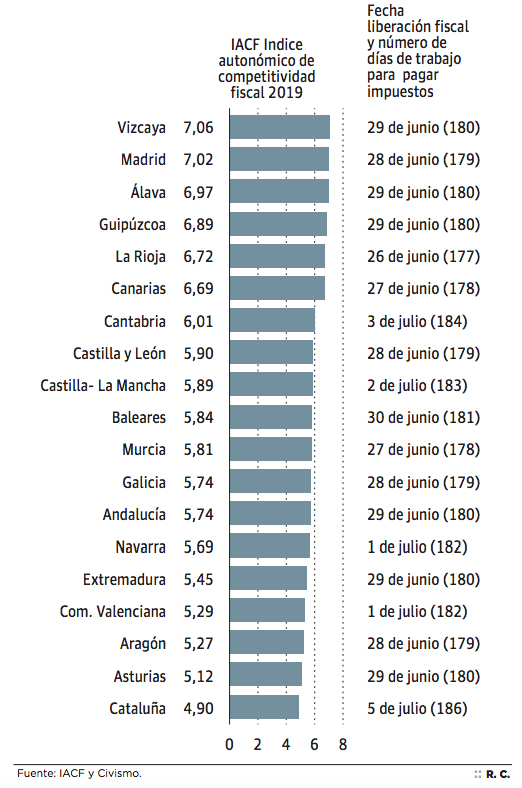

Este año, se ha reducido la brecha en la competitividad fiscal entre comunidades, según un índice elaborado por la Fundación para el Avance de la Libertad en colaboración con la Unión de Contribuyentes y la Tax Foundation de EE UU. Así, se ha pasado de una diferencia en 2018 de 2,23 puntos, sobre un baremo de diez, entre la región más competitiva y la menos a 2,16 puntos en 2019. Este índice tiene en cuenta los tramos autonómicos de los grandes impuestos, los tributos que se han cedido a las comunidades, los específicos de Canarias y de los regímenes forales, además de los gravámenes adicionales establecidos por cada región.

A partir de estos datos, se puede clasificar a todas ellas en función de su capacidad para competir fiscalmente, es decir, para atraer y retener empresas y profesionales. Asimismo, cada comunidad autónoma puede identificar las debilidades de su sistema tributario. Vizcaya encabeza este ranking, seguida de Madrid, las otras dos provincias vascas (Álava y Guipúzcoa), La Rioja y Canarias. El caso de País Vasco se ha medido de manera separada, al contar cada una de sus provincias con una Administración tributaria propia. En el extremo contrario, las regiones menos competitivas en materia fiscal son Aragón, Asturias y Cataluña. Esta última repite un año más en el último puesto de la clasificación. Esto se debe principalmente al elevado número de impuestos autonómicos, que se suman a los cedidos por la Administración central, y que ya triplican la media de tributos propios de las demás CC AA. Estos afectan al día en el que los españoles se liberan fiscalmente: los catalanes son los que más tarde lo hacen (el 5 de julio en 2019, según cálculos de Civismo), mientras que en La Rioja y Canarias dejan de trabajar para pagar impuestos el 26 y el 27 de junio, la fecha más temprana.

La mejora más pronunciada se ha experimentado en Galicia, que ha subido dos posiciones. En el caso de Madrid, ha pasado de tercera a segunda, un avance que se debe a la reducción de la tarifa del IRPF en 0,5 puntos para el tipo mínimo, a la reforma del Impuesto sobre Sucesiones, la aplicación de bonificaciones y a la eliminación del impuesto autonómico sobre hidrocarburos. Al contrario, sucede en Navarra que, a pesar de disponer de un convenio económico propio, se trata de la región que más puestos ha descendido, un total de cuatro, lo que le hace apearse desde el décimo hasta el decimocuarto. Con ello, profundiza el fuerte retroceso que ya viene sufriendo en años anteriores.

Estos datos muestran el exceso de impuestos al que estamos sometidos los ciudadanos. Ello debería motivar que los responsables de la fiscalidad autonómica adoptaran políticas tributarias razonables, que permitan disminuir la carga impositiva, de modo que sus comunidades resulten más competitivas. La ventaja que ofrezca cada territorio constituye uno de los factores determinantes a la hora de que las empresas elijan su domicilio fiscal. Aquellas regiones que brinden sistemas tributarios más atractivos se llevarán al agua un gato fundamental: el del crecimiento económico.