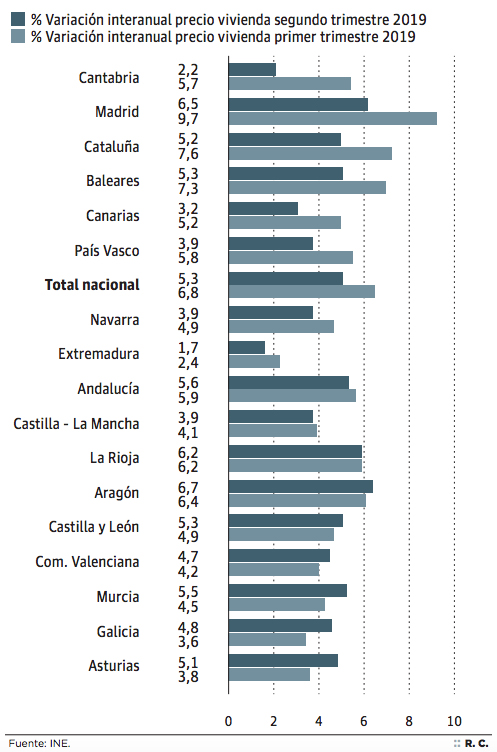

El precio de la vivienda en España sigue subiendo, aunque a un ritmo más desacelerado. Así lo muestran los últimos datos del INE sobre el Índice de Precios de la Vivienda (IPV), que refleja una variación anual del 5,3% durante el segundo trimestre del año frente al mismo periodo de 2018, lo que se traduce en una disminución de 1,5 puntos porcentuales.

Por otro lado, si nos fijamos en la variación de precios a lo largo de los dos primeros trimestres de 2019, es decir, de enero a junio, éstos han aumentado un 2,7%. Según consta en la serie histórica, no se ha registrado un ritmo de crecimiento tan bajo desde 2014. Esto apunta a la posibilidad de que éste acabe siendo el año en el que menos vaya a repuntar el importe de la vivienda si tomamos como referencia el último lustro.

Esta ralentización de los precios afecta tanto a las viviendas nuevas como a las de segunda mano: el coste de los pisos de reciente construcción se ha acrecentado en un 3,9% en el conjunto de los dos primeros trimestres del año; sin embargo el crecimiento en el segundo ha bajado un 0,4% respecto al trimestre anterior. Por su parte, si analizamos las residencias de segunda mano el precio de éstas ha aumentado un 2,5% de enero a junio, incrementándose a su vez un 1,4% el segundo trimestre respecto al primero.

Esta tendencia de descenso ha sido generalizada en la mayoría de comunidades. Las mayores caídas interanuales entre el primero y segundo trimestres se encuentran en Cantabria (3,5 puntos porcentuales menos), Madrid (-3,2) y Cataluña (-2,4). En el extremo contrario, Asturias, Galicia y Murci se alzan como las regiones que han experimentado mayores diferencias en positivo, con 1,3, 1,2, y un punto porcentuales más respectivamente. Estos datos constituyen una señal de que el mercado inmobiliario se está ralentizando poco a poco, lo que se traducirá en una progresiva moderación de los precios. Y esta contención respecto a los últimos años evidencia un indicio más de la próxima desaceleración económica.

Pese a esta disminución, y aunque ahora mismo los importes no alcanzan los niveles que existían durante la burbuja, lo cierto es que durante el periodo de recuperación los precios han crecido a un ritmo muy fuerte, muy superior al poder adquisitivo y, por lo tanto, a la capacidad de ahorro de la población. Por consiguiente, seguimos encontrándonos con numerosas

dificultades para adquirir una vivienda, especialmente entre los jóvenes, que ven cómo se retrasa el momento de emanciparse. Máxime cuando la alternativa, el alquiler, también se ha disparado, sobre todo en las grandes ciudades. Además, en el caso de las hipotecas, el Tribunal Supremo ha situado en doce meses el mínimo de impagos para un desahucio.

Precisamente lo que sí puede facilitar el acceso a la compra inmobiliaria es el momento que atraviesan las hipotecas, con tipos de interés incluso negativos. De hecho, el euríbor alcanzó en agosto su mínimo histórico, al situarse en un -0,35; todo ello mientras se espera el fallo definitivo de la justicia europea acerca de si el uso del índice hipotecario IRPH constituye o no una cláusula abusiva, en cuyo caso la banca podría jugarse, en concepto de reclamaciones, hasta 44.000 millones de euros.