¿Cuánto tiempo trabajas para el Estado?

El 3 de julio se celebra en España el Día de la Liberación Fiscal 2014. Dicho de otra forma, los trabajadores españoles necesitan 184 días para cumplir con sus obligaciones tributarias. El Tax Freedom Day, como se conoce en el mundo anglosajón, es la fecha en la que los ciudadanos habrían generado suficientes ingresos para pagar todos los impuestos. A partir de entonces es cuando comienzan a generar ingresos para sí mismos.

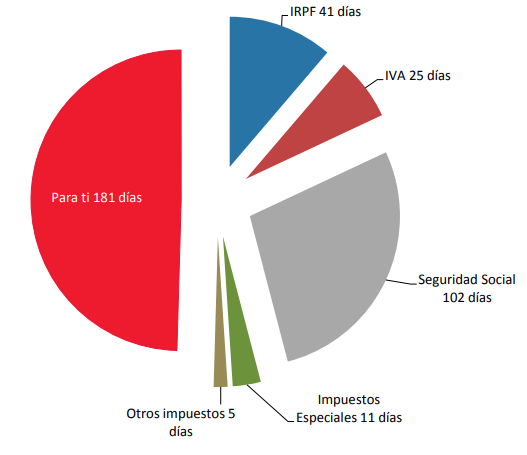

El Día de la Liberación Fiscal traduce el esfuerzo fiscal en el número de días que necesitan los trabajadores para pagar sus impuestos (directos e indirectos) y las cotizaciones a la Seguridad Social. Un trabajador español con un sueldo medio de 24.400 euros brutos al año destinaría 102 días a pagar las cotizaciones a la Seguridad Social, 41 días a pagar el IRPF, 25 el IVA, 11 a impuestos especiales y 5 a otros impuestos. En total, dedicaría 184 días de su trabajo (15.988 euros) a pagar a la Administración.

Opacidad Fiscal

Lo que la mayoría de los trabajadores desconocen es que la empresa cotiza a la Seguridad Social el equivalente a 84 días de trabajo, 7.296 euros por encima del salario bruto. Esto significa que el valor real del trabajador (o el coste laboral para la empresa) asciende en realidad a 31.696 euros.

El Día de la Liberación Fiscal se mantiene en niveles máximos

A pesar de algunos retoques impositivos, en el último año no han habido subidas fiscales significativas por lo que este año el Día de la Liberación Fiscal se celebrará el mismo día que en 2013. No obstante, las subidas de impuestos de los últimos 4 años, sitúan el Día de la Liberación Fiscal en máximos históricos. Las alzas fiscales habrán supuesto en total 9 días de trabajo y un coste de 747 euros por empleado: 116 euros atribuibles a las subidas del IRPF (estatal y autonómico), 193 euros corespondientes a la subida del IVA de 2010, 370 euros a la subida de IVA de 2012 y 68 euros a otros impuestos como el Impuesto sobre Bienes Inmuebles (IBI), el Impuesto de Circulación o los impuestos especiales (gasolina, electricidad, alcohol, etc.).

Gráfico 1. ¿En qué se traduce tu jornada laboral?

Esfuerzo fiscal y nivel de renta

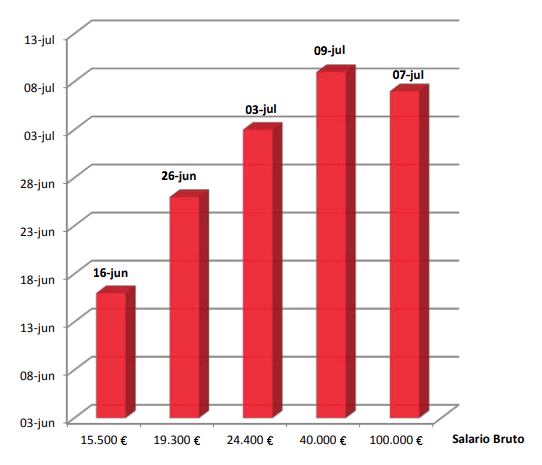

Para analizar el esfuerzo fiscal en función de la renta, se han tenido en cuenta cinco supuestos: (i) una persona que gana 15.500 euros (el sueldo más común en España); (ii) otra que gana 19.300 (el salario mediano, el que divide al número de trabajadores en dos partes iguales, los que tienen un salario superior y los que tienen un salario inferior); (iii) una renta media de 24.400 euros; (iv) un sueldo de 40.000 euros; y (v) otro de 100.000 euros.

Cada uno de estos individuos cuenta con distintas situaciones personales y hábitos de consumo. Como se puede observar en el gráfico, el esfuerzo fiscal crece con el salario bruto: desde el 16 de junio para una renta de 15.500 euros hasta el 9 de julio para una renta de 40.000 euros; 23 días de diferencia entre un mileurista y un trabajador acomodado. Es más, a partir de un cierto nivel de renta, como las cotizaciones a la Seguridad Social tienen un tope máximo, el esfuerzo fiscal de los trabajadores se reduce en dos días, del 9 de julio, en el caso de una persona que gana 40.000 euros, al 7 de julio para una persona con un sueldo bruto de 100.000 euros. La explicación de este comportamiento se detalla en el siguiente apartado sobre la fiscalidad del trabajo.

La fiscalidad del trabajo

Las rentas del trabajo en España están triplemente gravadas con el Impuesto sobre la Renta, la Seguridad Social pagada por el trabajador y la Seguridad Social pagada por el empresario. La Seguridad Social consiste en un tributo que el Estado intenta disfrazar u ocultar al contribuyente ya que no aparece en su totalidad en la nómina. Las cotizaciones a la Seguridad Soacial realizadas por el empresario multiplican por cinco las retenciones que se aplican directamente a la nómina del trabajador medio y pasan a constituir una parte oculta de nuestras nóminas. No obstante, las aportaciones a la Seguridad Social pueden considerarse como un impuesto más, ya que al cotizar para un fondo común del que se pagan las pensiones de los jubilados de hoy, no representan un seguro real para el contribuyente actual.

Gráfico 2. Día de la Liberación Fiscal en función del nivel de renta (2014)

Como es sabido, las cotizaciones a la Seguridad Social cuentan con un tipo impositivo único en España. No se trata de un impuesto progresivo como el IRPF. Además, no se realizan deducciones en función del nivel de renta, por ello, incluso para las rentas más bajas, el tipo que se aplica es el tipo máximo de 36,25%: 29,9% pagado por la empresa y 6,35% por el trabajador.

No obstante, las cotizaciones tienen un límite máximo: las rentas que sobrepasan los 3.597 euros mensuales brutos (43.164 euros brutos anuales) únicamente pagan hasta este nivel, de forma que ningún contribuyente puede cotizar más de 15.647 euros anuales a la Seguridad Social.

En consecuencia, las rentas más elevadas se ven beneficiadas por este sistema. A su vez, la existencia de este techo plantea otro problema: para el empresario, sin duda, resulta más barato subir el sueldo a los trabajadores que más ganan que a las rentas más bajas, fomentando así el mileurismo y agudizando, cada vez más, las posibles diferencias entre las clases sociales.

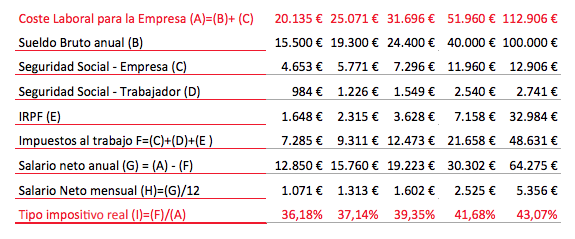

Para analizar la fiscalidad del trabajo se han tenido en cuenta los cinco supuestos anteriores: una persona que gana 15.500 euros (el sueldo más común), otra que gana 19.300 euros (el salario mediano), una renta media de 24.400 euros, un sueldo de 40.000 euros y otra renta de 100.000 euros.

Tabla 1. La fiscalidad del trabajo en España

Para cada uno de estos supuestos se ha calculado el Impuesto sobre la Renta correspondiente, la Seguridad Social que paga la empresa y la Seguridad Social que paga el trabajador. También se ha calculado el coste laboral para la empresa o el sueldo bruto total formado por el sueldo bruto anual del trabajador más las cotizaciones a la Seguridad Social que paga la empresa, como se detalla en la tabla.

Una vez determinado el gravamen total a las rentas del trabajo, formado por el IRPF sumado al total de las cotizaciones a la Seguridad Social, se ha calculado el tipo impositivo real (cuña fiscal) aplicado a cada uno de los cinco supuestos.

La progresividad en España es inferior a 7 puntos porcentuales

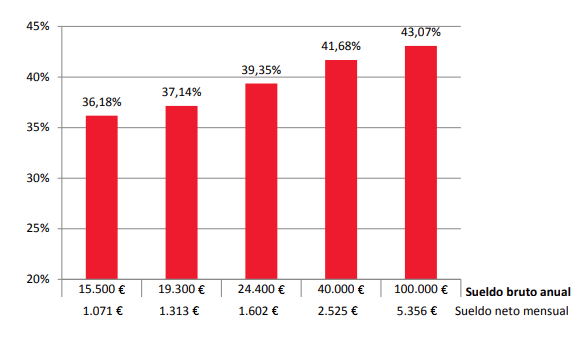

El tipo impositivo real para un mileurista es del 36,18%, el 39,35% para un sueldo neto de 1.600 euros y el 43% para uno de 5.400 euros. Estos resultados revelan que la progresividad en la fiscalidad del trabajo se reduce a tan solo siete puntos porcentuales. De este modo, de poco sirve que haya CCAA como Navarra que llegan a tener hasta once tramos de renta o que los tipos impositivos vayan desde el 13% (Navarra) hasta el 56% en algunas CCAA si al final esta diferencia de 43 puntos porcentuales se reduce a un diferencial real de 7 puntos.

Gráfico 3. Tipo impositivo real en función del nivel de renta

Por esta misma razón, diferentes estudios de la OCDE, entre ellos, el ‘Taxing Wages 2014’, revelan que más allá de un determinado nivel de ingresos el sistema es regresivo. Es decir, comparativamente, pagan considerablemente más impuestos las rentas bajas y medias que las rentas altas.

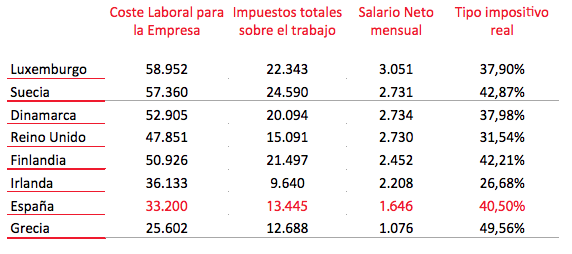

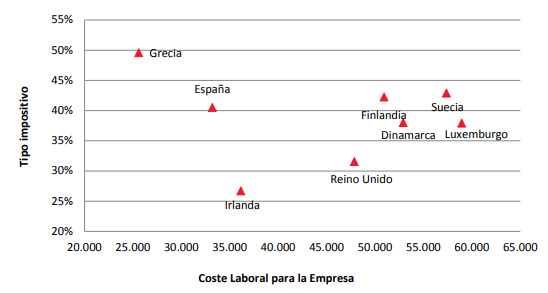

Si analizamos la situación del trabajador español en el entorno de la Unión Europea, podemos observar cómo el tipo impositivo aplicado aquí (40,5%) sobre una renta de 1.650 euros netos es parecido al que se aplica en países como Suecia o Finlandia. No obstante, cabe destacar una diferencia crucial: el sueldo medio de estos países reflejado en la tabla es un 70% superior a la renta de un trabajador español. Sin embargo, también tenemos el ejemplo de Grecia que, con un nivel de renta inferior al nuestro, aplica un tipo impositivo del 49,56% (ocho puntos por encima del 41,6% correspondiente al año 2013). En cambio, países como Irlanda o Reino Unido, con niveles de renta media superiores a la española, gravan las rentas a unos tipos impositivos mucho más reducidos que los nuestros: 26,68 % y 31,54%, respectivamente.

Una vez más, la fiscalidad española queda en evidencia por gravar las rentas medias y bajas muy por encima del nivel correspondiente. Pero las rentas altas tampoco se libran. Según el último informe Taxation trends in the European Union, España constituye uno de los países de la Unión Europea en los que el tipo máximo del Impuesto sobre la Renta es más elevado (un 56%), al mismo nivel que Dinamarca (55,6%) o Portugal (56,5%) y solo superado por Suecia (56,9%).

Tabla 2. La fiscalidad del trabajo en Europa (2014)

El tipo máximo del IRPF aplicable en este momento en España es del 56%, aunque no todas las comunidades autónomas han optado por subirlo hasta este nivel. En el resto del mundo, según un informe de KPMG de 2012, únicamente Aruba (59%) tiene una tasa máxima impositiva sobre la renta superior a la sueca.

La fiscalidad de los países de la OCDE

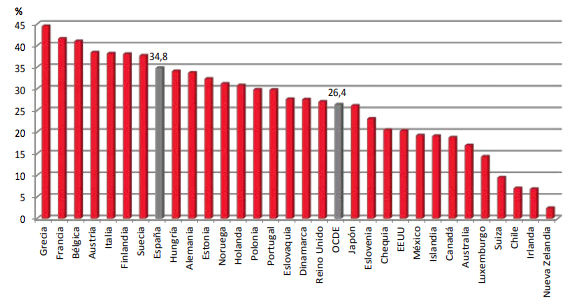

Según el informe de ‘Taxing Wages 2014’ de la OCDE, en 2013 la presión fiscal sobre la renta media en España (40,7%) era cinco puntos superior a la de los países miembros (35,9% media de la OCDE), situándose en el decimocuarto puesto.

Además, España destaca por ser uno de los países con mayor progresividad en los tres primeros niveles de renta y una progresividad reducida para las rentas más elevadas. La poca progresividad existente para las rentas altas se debe principalmente a los topes existentes a la Seguridad Social.

El estudio también analiza la presión fiscal que soportan las parejas con hijos en cada uno de los países en función del nivel de renta. Según este estudio, tras las últimas subidas de tipos impositivos en España, las parejas con hijos y un único sueldo soportan una presión fiscal muy por encima de la media de la OCDE (8,4 puntos) y de Alemania (1 punto). Además, en países como Alemania, las familias con hijos reciben mensualmente alrededor de 180 euros al mes por cada hijo en concepto de prestación familiar y se benefician de una reducción de la base imponible por hijos a cargo de unos 7.000 euros anuales.

En los cuatro últimos años, este grupo de contribuyentes (con hijos a cargo) ha sido el más castigado por la subida de impuestos en nuestro país.

Gráfico 4. Tipo impositivo real

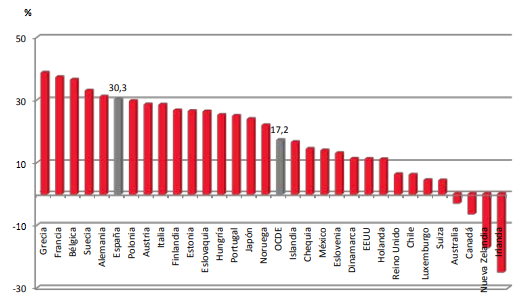

En el caso de una familia monoparental con hijos y una renta que no llega al 70% del salario medio, la presión tributaria duplica la media de los países desarrollados: un 30,3% en España frente al 17,2%, la media de los países de la OCDE.

No hay que olvidar que, dado el diseño del sistema de pensiones en España son estas familias con hijos las que lo sustentarán en el futuro. No se les puede ‘sangrar’ a impuestos y pretender que ahorren dinero para ofrecer una buena educación a sus hijos, condición sine qua non para unos salarios elevados capaces de cubrir el ingente gasto de las pensiones. El informe analiza también la evolución de la presión fiscal en los últimos doce años. Entre 2001 y 2013, España muestra una tendencia diferente ya que la presión fiscal crece muy por encima de la media de la OCDE, independientemente del nivel de renta o situación familiar.

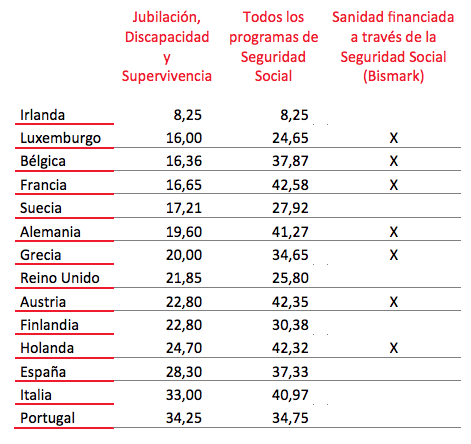

España, el país de Europa con las cotizaciones a la Seguridad Social más altas

Aparte del Impuesto sobre la Renta, las cotizaciones a la Seguridad Social también contribuyen a que el esfuerzo fiscal de los trabajadores españoles sea tan elevado. Aunque todos los países europeos cuentan con un sistema de Seguridad Social, las prestaciones ofrecidas no son siempre las mismas. El caso más significativo es el de la financiación de la Sanidad, ya que en algunos países (como España) ésta se financia a través de impuestos (modelo Beveridge) o a través de los seguros sociales (modelo Bismark). Por ello, al comparar las cotizaciones a la Seguridad Social hay que tener en cuenta las prestaciones de cada sistema.

Gráfico 5. Cuña fiscal: Pareja con hijos y un sueldo

Si únicamente tomamos en consideración el tipo de cotización que cubre la jubilación, la discapacidad y la supervivencia, los trabajadores españoles y sus empresas son las que más cotizan a la Seguridad Social (28,3%), sólo por detrás de Italia (33%) y Portugal (34,35%). En cambio, en Alemania, Francia, Suecia y Bélgica, las cotizaciones fluctúan entre el 16% y el 20%, entre 8 y 12 puntos por debajo de lo cotizado en España.

No obstante, al considerar el conjunto de las cotizaciones para todos los programas de la Seguridad Social, España pasa de la tercera a la séptima posición. Así, en España las cotizaciones alcanzan el 37,33% del salario bruto, mientras que en Alemania, Francia, Austria y Holanda, las aportaciones se mueven entre el 41% y el 42%. Sin embargo, esta diferencia se debe a la forma de financiar la Sanidad. En España la Sanidad se financia a través de impuestos, mientras que en los otros países mencionados se financia principalmente a través de la Seguridad Social.

En España existe la falsa creencia de que la Sanidad está financiada también por la Seguridad Social. Sin embargo, la Seguridad Social entró por primera vez en crisis en 1978, año en que dejó de financiar las prestaciones por desempleo y poco más tarde la asistencia sanitaria. Desde la aprobación de los Presupuestos Generales del Estado de 1999, la financiación del Sistema Nacional de Salud (SNS) se separa por completo de la Seguridad Social y pasa a financiarse a través de los impuestos directos e indirectos. El sistema se financia, en mayor o menor medida, por todos sus potenciales usuarios, ya que el IVA y los impuestos especiales los pagan todos los ciudadanos, independientemente de su situación legal o laboral. Por ello, los mensajes que asocian el derecho a la salud a las cotizaciones a la Seguridad Social, tratan de alentar la insolidaridad social, sugiriendo que algunas personas se aprovechan del sistema.

Gráfico 6. Cuña fiscal: Familia monoparental con hijos

Tabla 3. Tipos de cotización para los programas de la seguridad social

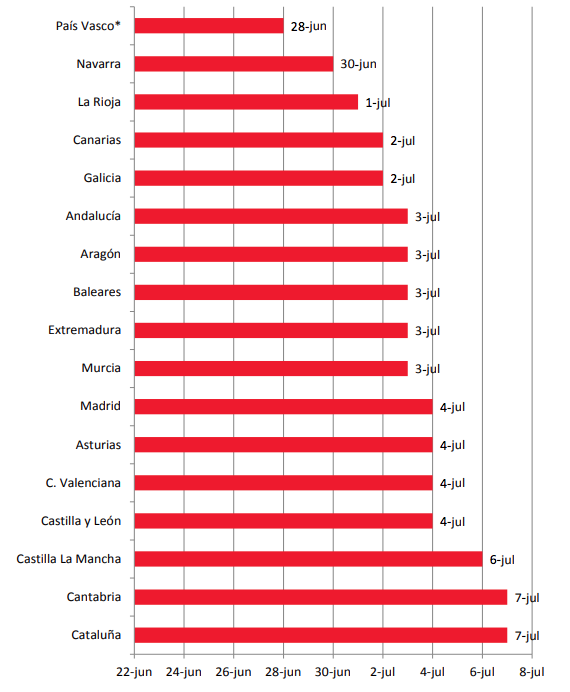

Día de la Liberación Fiscal por CC.AA.

Si bien la media española se sitúa en el 3 de julio, el esfuerzo fiscal varía de una CCAA a otra. Actualmente, hay una horquilla de hasta 9 días entre el País Vasco (la CCAA con el menor esfuerzo fiscal) y Cantabria y Cataluña (las dos CCAA con mayor esfuerzo fiscal). Para un ciudadano medio español, vivir en Cataluña o Cantabria costaría 9 días más de trabajo al año y 737 euros extra en comparación con un residente del País Vasco. La razón de esta diferencia se debe a que en Cantabria y Cataluña el Impuesto sobre Bienes Inmuebles está muy por encima de la media.

Además, el Impuesto de Circulación, el de Venta Minorista de Hidrocarburos y el Impuesto sobre la Renta también son generalmente más elevados en estas dos CCAA. En cambio, en el País Vasco, el Día de la Liberación Fiscal se celebra 7 días antes que la fecha media nacional. Esta diferencia se debe exclusivamente al Impuesto sobre la Renta, de modo que los vascos se ahorran 468 euros en el IRPF gracias a su régimen foral. Al igual que en el País Vasco, en Navarra el Día de la Liberación Fiscal tiene lugar a finales de junio, 3 días antes que la media nacional. En el caso de esta comunidad, la diferencia se debe tanto al Impuesto sobre la Renta (en Navarra se pagan 181 euros menos que la media nacional en el IRPF) como a una menor carga fiscal municipal a través de impuestos como el IBI. Además, Navarra ha vuelto a eliminar el gravamen autonómico sobre la Venta Minorista de Hidrocarburos.

Con el objetivo de crear una guía gracias a la que el ciudadano pueda conocer en qué comunidad le resulta más ventajoso trabajar, se ha utilizado la renta media nacional como referencia para calcular el Día de la Liberación Fiscal de cada CCAA, en lugar del salario medio de cada región. Esto debería servir también para estimular la competencia fiscal entre comunidades autónomas, de manera que ofrezcan un trato más favorable al contribuyente (incluso en aquellos tributos que tienen menos “coste electoral”).

Uno de los motivos para calcular las diferencias regionales existentes para un mismo nivel de salario es el de evitar la creencia de que en las regiones más ricas (donde los contribuyentes pagan más porque cobran más) se aplican unos tipos impositivos mayores. Así, la comparación resulta en igualdad de condiciones.

Para calcular el Día de la Liberación Fiscal en 2014, se ha utilizado el mismo salario que en 2013 y 2012 con el fin de que los resultados puedan ser comparables.

Gráfico 7. Día de la Liberación Fiscal por CC.AA.

2014 trae pocas novedades fiscales

En esta edición, lo más destacable es la posición que han tomado las CCAA en relación al Impuesto sobre Venta Minorista de Hidrocarburos: Andalucía, Cataluña y Galicia suben los tipos autonómicos al máximo (4,8 céntimos por litro). En cambio, siguiendo las recomendaciones del ‘Día de la Liberación Fiscal 2013’ Cantabria lo reduce a la mitad (2,4 céntimos) y Navarra lo elimina. De este modo, hay cuatro comunidades autónomas que no han aplicado el ‘céntimo sanitario’ en 2014 (La Rioja, Aragón, Navarra y País Vasco). Por su parte, Madrid y Cantabria han establecido un gravamen más moderado y el resto de CCAA lo han armonizado al alza. También resulta importante la bajada del IRPF iniciada por algunas CCAA para las rentas medias y que ha supuesto un verdadero azote a la política fiscal del actual gobierno central.

Las CCAA cuya política fiscal se ha traducido en una reducción de facto del Impuesto sobre la Renta media han sido: Galicia (donde el trabajador medio paga 58 euros menos que el año pasado), Madrid (con un ahorro de 56 euros), Extremadura (26 euros), Álava (62 euros), Guipúzcoa y Vizcaya (25 euros) y Cantabria (9 euros). En lo que a política fiscal municipal se refiere, se puede observar que la opinión pública ha podido tener influencia en la bajada de aquellos impuestos locales demasiado elevados. En cambio, los alcaldes que no se han visto presionados por sus votantes han optado por subir los impuestos. En 2014 el Impuesto de Circulación se incrementó en Valencia, Santacruz de Tenerife (Canarias), Mérida (Extremadura), San Sebastián, Vitoria, Bilbao (País Vasco), Madrid y Pamplona (Navarra).

De este modo, el Impuesto de Circulación sigue siendo elevado en San Sebastián (Guipúzcoa), Bilbao (Vizcaya) y Vitoria (Álava), seguido por Madrid, Oviedo (Asturias), Santander (Cantabria), Valladolid (Castilla y León) y Palma de Mallorca (Baleares). En cambio, tener un coche sale más barato en: Pamplona (Navarra), Mérida (Extremadura), Santiago de Compostela (Galicia), Logroño (La Rioja), Santa Cruz de Tenerife (Canarias), Sevilla (Andalucía) y Valencia.

Otro impuesto local, de máxima importancia para los ayuntamientos por su poder recaudatorio es el Impuesto sobre Bienes Inmuebles (IBI). En 2014, algunos ayuntamientos han optado por subir el IBI, bien a través del valor catastral, bien a través de la tarifa: Madrid, Pamplona (Navarra), Bilbao y San Sebastián (País Vasco), La Coruña (Galicia) y Toledo (Castilla–La Mancha). En cambio han decidido bajar el IBI los ayuntamientos de Sevilla (Andalucía), Oviedo (Asturias), Mérida (Extremadura) y Santander (Cantabria). En este sentido cabe destacar que el último informe del ‘Día de la Liberación Fiscal 2013’ puso bajo lupa a este último ayuntamiento y los resultados no se han hecho esperar.

ANDALUCÍA (3 de julio)

IRPF:

El impuesto sobre la renta en Andalucía (el tramo estatal más el autonómico) para el 2014 se mantiene entre el 24,75% y el 56%.

De este modo, un trabajador medio en Andalucía paga 3.628 euros en concepto de IRPF, que es la cuota más frecuente entre las CCAA de régimen común.

‘Céntimo sanitario’: En 2014, Andalucía duplica el Impuesto autonómico a la Venta de Hidrocarburos (‘céntimo sanitario’) hasta el máximo permitido: 4,8 céntimos por litro. Esta subida fiscal le supone al andaluz medio desembolsar 41 euros anuales más en impuestos.

Impuesto sobre el Patrimonio: Mantiene el Impuesto sobre el Patrimonio con tipos impositivos que van del 0,24% al 3,03%.

Impuestos locales: El ayuntamiento de Sevilla baja el IBI y mantiene el Impuesto de Circulación sin cambios.

Recomendaciones:

Reducir el tipo máximo autonómico del IRPF del 25,5% al 21,5%. Además debería deflactar la tarifa del IRPF y aumentar los mínimos familiares para impedir que el contribuyente pague más sin haber aumentado su poder adquisitivo. Si el IRPF no se actualiza al IPC, se produce una subida fiscal silenciosa.

Derogar el ‘céntimo sanitario’.

Eliminar el Impuesto sobre el Patrimonio o, por lo menos, bajar los tipos para que estén comprendidos entre el 0,2% y el 2,5%.

ARAGÓN (3 de julio)

IRPF:

El impuesto sobre la renta en Aragón (el tramo estatal más el autonómico) para el 2014 se mantiene entre el 24,75% y el 52%.

De este modo, un trabajador medio en Aragón paga 3.628 euros en concepto de IRPF, que es la cuota más frecuente entre las CCAA de régimen común.

‘Céntimo sanitario’: Sigue sin aplicar el ‘céntimo sanitario’ a la venta de combustibles.

Impuesto sobre el Patrimonio: Mantiene el Impuesto sobre el Patrimonio aplicando la tarifa estatal cuyos tipos impositivos van del 0,2% al 2,5%.

Impuestos locales: El ayuntamiento de Zaragoza aprobó una la bonificación del IBI para no subir la cuota a pagar y también mantiene sin cambios el Impuesto de Circulación.

Recomendaciones:

Aragón es una de las pocas CCAA que lo está haciendo francamente bien en materia de política fiscal. Lo mismo se puede decir del ayuntamiento de Zaragoza.

No obstante, el gobierno autonómico debería deflactar la tarifa del IRPF y aumentar los mínimos familiares para contrarrestar la pérdida de poder adquisitivo generada por la inflación. Si el IRPF no se actualiza al IPC, se produce una subida fiscal silenciosa.

Eliminar el Impuesto sobre el Patrimonio.

ASTURIAS (4 de julio)

IRPF:

El Impuesto sobre la Renta en Asturias (el tramo estatal más el autonómico) para el 2014 se mantiene entre el 24,75% y el 56%.

De este modo, un trabajador medio en Asturias paga 3.628 euros en concepto de IRPF, que es la cuota más frecuente entre las CCAA de régimen común.

‘Céntimo sanitario’: Mantiene el Impuesto sobre la Venta Minorista de Hidrocarburos en el máximo permitido: 4,8 céntimos por litro.

Impuesto sobre el Patrimonio: El Impuesto sobre el Patrimonio tampoco sufre cambios y los tipos impositivos van del 0,22% al 3%, por encima de la media.

Impuestos locales: El ayuntamiento de Oviedo baja el IBI y mantiene sin cambios el Impuesto de Circulación.

Recomendaciones:

Reducir el tipo máximo autonómico del IRPF del 25,5% al 21,5%. Además debería deflactar la tarifa del IRPF y aumentar los mínimos familiares para impedir que el contribuyente pague más sin haber aumentado su poder adquisitivo. Si el IRPF no se actualiza al IPC, se produce una subida fiscal silenciosa.

Derogar el ‘céntimo sanitario’.

Eliminar el Impuesto sobre el Patrimonio o reducir el tipo impositivo para que esté comprendido entre el 0,2% y el 2,5%.

BALEARES (3 de julio)

IRPF:

El Impuesto sobre la Renta en Baleares (el tramo estatal más el autonómico) para el 2014 se mantiene entre el 24,75% y el 52%.

De este modo, un trabajador medio en Baleares paga 3.628 euros en concepto de IRPF, que es la cuota más frecuente entre las CCAA de régimen común.

‘Céntimo sanitario’: Sigue aplicando el ‘céntimo sanitario’ de 4,8 céntimos por litro.

Impuesto sobre el Patrimonio: Mantiene el Impuesto sobre el Patrimonio aplicando tipos impositivos que van del 0,2% al 2,5%.

Impuestos locales: El ayuntamiento de Palma de Mallorca rebaja el tipo impositivo del IBI para compensar la subida de la base imponible y mantener sin cambios la cuota del IBI. Tampoco se cambia el Impuesto de Circulación.

Recomendaciones:

El gobierno autonómico debería deflactar la tarifa del IRPF y aumentar los mínimos familiares para contrarrestar la pérdida de poder adquisitivo generada por la inflación. Si el IRPF no se actualiza al IPC, se produce una subida fiscal silenciosa.

Derogar el ‘céntimo sanitario’ y el Impuesto sobre el Patrimonio.

CANARIAS (2 de julio)

IRPF:

El Impuesto sobre la Renta en Canarias (el tramo estatal más el autonómico) para el 2014 se mantiene entre el 24,75% y el 53,08%.

De este modo, un trabajador medio en Canarias paga 3.628 euros en concepto de IRPF, que es la cuota más frecuente entre las CCAA de régimen común.

Impuesto sobre el Patrimonio: Mantiene el Impuesto sobre el Patrimonio aplicando la tarifa estatal cuyos tipos impositivos van del 0,2% al 2,5%.

Impuestos locales: Santa Cruz de Tenerife sube el Impuesto de Circulación y mantiene sin cambios el IBI.

Recomendaciones:

Reducir el tipo máximo autonómico del IRPF del 22,58% al 21,5%. Además, debería deflactar la tarifa del IRPF y aumentar los mínimos familiares para impedir que el contribuyente pague más sin haber aumentado su poder adquisitivo. Si el IRPF no se actualiza al IPC, se produce una subida fiscal silenciosa.

Derogar el Impuesto sobre el Patrimonio.

CANTABRIA (7 de julio)

IRPF:

Cantabria reduce el IRPF para las rentas bajas en un punto y lo sube 0,5 para las de más de 99.000.

Pero al mismo tiempo sube los mínimos familiares, lo que se traduce en una pequeña rebaja para las familias con hijos.

De este modo los cántabros de renta medía se están ahorrando en este impuesto unos 9 euros anuales frente a 2013.

De esta forma el IRPF va del 23,75% al 55,5%.

De facto, el trabajador medio cántabro paga 3.618 euros en concepto de IRPF, entre 9 y 10 euros menos que la cuota más frecuente entre las CCAA de régimen común.

‘Céntimo sanitario’: Siguiendo las recomendaciones del informe del ‘Día de la Liberación Fiscal 2013’, baja a la mitad el impuesto hasta 2,4 céntimos por litro. De este modo en 2014 los cántabros se ahorran 41 euros con respecto al año 2013.

Impuesto sobre el Patrimonio: Mantiene el Impuesto sobre el Patrimonio aplicando la tarifa estatal cuyos tipos impositivos van del 0,2% al 2,5%.

Impuestos locales: En 2014, el ayuntamiento de Santander baja el IBI y mantiene sin cambios el Impuesto de Circulación.

Recomendaciones:

Reducir el tipo máximo autonómico del IRPF del 24,5% al 21,5%. Además, debería deflactar la tarifa del IRPF y aumentar los mínimos familiares para impedir que el contribuyente pague más sin haber aumentado su poder adquisitivo. Si el IRPF no se actualiza al IPC, se produce una subida fiscal silenciosa.

Derogar el ‘céntimo sanitario’ y el Impuesto sobre el Patrimonio.

El ayuntamiento de Santander debería bajar aún más el IBI, ya que sigue teniendo una cuota muy elevada.

CASTILLA Y LEÓN (4 de julio)

IRPF:

El Impuesto sobre la Renta en Castilla y León (el tramo estatal más el autonómico) para el 2014 se mantiene entre el 24,75% y el 52%.

De este modo, un trabajador medio de Castilla y León paga 3.628 euros en concepto de IRPF, que es la cuota más frecuente entre las CCAA de régimen común.

‘Céntimo sanitario’: Sigue aplicando el ‘céntimo sanitario’ con el recargo máximo de 4,8 céntimos por litro.

Impuesto sobre el Patrimonio: Mantiene el Impuesto sobre el Patrimonio aplicando la tarifa estatal cuyos tipos impositivos van del 0,2% al 2,5%.

Impuestos locales: El ayuntamiento de Valladolid no modifica los impuestos locales como el IBI o el Impuesto de Circulación.

Recomendaciones:

El gobierno autonómico debería deflactar la tarifa del IRPF y aumentar los mínimos familiares para contrarrestar la pérdida de poder adquisitivo generada por la inflación. Si el IRPF no se actualiza al IPC, se produce una subida fiscal silenciosa.

Derogar el ‘céntimo sanitario’ y el Impuesto sobre el Patrimonio.

CASTILLA-LA MANCHA (6 de julio)

IRPF:

El Impuesto sobre la Renta en Castilla La Mancha (el tramo estatal más el autonómico) para el 2014 se mantiene entre el 24,75% y el 52%.

De este modo, un trabajador medio de Castilla-La Mancha paga 3.628 euros en concepto de IRPF, que es la cuota más frecuente entre las CCAA de régimen común.

‘Céntimo sanitario’: Sigue aplicando el ‘céntimo sanitario’ al máximo permitido: 4,8 céntimos por litro.

Impuesto sobre el Patrimonio: Mantiene el Impuesto sobre el Patrimonio aplicando la tarifa estatal cuyos tipos impositivos van del 0,2% al 2,5%.

Impuestos locales: En 2014 el ayuntamiento de Toledo sube el IBI y mantiene sin cambios el Impuesto de Circulación.

Recomendaciones:

El gobierno autonómico debería deflactar la tarifa del IRPF y aumentar los mínimos familiares para contrarrestar la pérdida de poder adquisitivo generada por la inflación. Si el IRPF no se actualiza al IPC, se produce una subida fiscal silenciosa.

Derogar el ‘céntimo sanitario’ y el Impuesto sobre el Patrimonio.

El ayuntamiento de Toledo debería reducir el IBI ya que la cuota a pagar es demasiado elevada frente a la media.

CATALUÑA (7 de julio)

IRPF:

El Impuesto sobre la Renta en Cataluña (el tramo estatal más el autonómico) para el 2014 se mantiene entre el 24,75% y el 56%.

De este modo, un trabajador medio en Cataluña paga 3.628 euros en concepto de IRPF, que es la cuota más frecuente entre las CCAA de régimen común.

‘Céntimo sanitario’: Sigue aplicando el ‘céntimo sanitario’ con el recargo máximo de 4,8 céntimos por litro.

Impuesto sobre el Patrimonio: Duplica el Impuesto autonómico a la Venta de Hidrocarburos (‘céntimo sanitario’) hasta el máximo permitido: 4,8 céntimos por litro. Esta subida fiscal le supone al catalán medio, desembolsar 41 euros anuales más en impuestos.

Impuestos locales: En 2014 el ayuntamiento de Barcelona no modifica los impuestos locales.

Recomendaciones:

Reducir el tipo máximo autonómico del IRPF del 25,5% al 21,5%. Además debería deflactar la tarifa del IRPF y aumentar los mínimos familiares para impedir que el contribuyente pague más sin haber aumentado su poder adquisitivo. Si el IRPF no se actualiza al IPC, se produce una subida fiscal silenciosa.

Derogar el ‘céntimo sanitario’.

Eliminar el Impuesto sobre el Patrimonio o al menos subir el mínimo exento a 700.000 euros y reducir el tipo impositivo para que esté comprendido entre el 0,2% y el 2,5%.

COMUNIDAD VALENCIANA (4 de julio)

IRPF:

El Impuesto sobre la Renta en la Comunidad Valenciana (el tramo estatal más el autonómico) para el 2014 se mantiene entre el 24,75% y el 54%.

De este modo, un valenciano de renta media paga 3.628 euros en concepto de IRPF, que es la cuota más frecuente entre las CCAA de régimen común.

‘Céntimo sanitario’: Sigue aplicando el céntimo sanitario con el recargo máximo de 4,8 céntimos por litro.

Impuesto sobre el Patrimonio: Mantiene el Impuesto sobre el Patrimonio aplicando la tarifa estatal cuyos tipos impositivos van del 0,2% al 2,5%.

Impuestos locales: El ayuntamiento de Valencia sube el Impuesto de Circulación y mantiene la cuota del IBI (baja el tipo para compensar la subida del coeficiente).

Recomendaciones:

Reducir el tipo máximo autonómico del IRPF del 23,5% al 21,5%. Además debería deflactar la tarifa del IRPF y aumentar los mínimos familiares para impedir que el contribuyente pague más sin haber aumentado su poder adquisitivo. Si el IRPF no se actualiza al IPC, se produce una subida fiscal silenciosa.

Derogar el ‘céntimo sanitario’ y el Impuesto sobre el Patrimonio.

EXTREMADURA (3 de julio)

IRPF:

Extremadura baja en 2014 el IRPF, especialmente para las rentas más bajas. Para el trabajador medio ha supuesto un ahorro de 26 euros anuales.

De este modo el Impuesto sobre la Renta en Extremadura va del 24% al 55%.

El trabajador medio extremeño paga 3.602 euros en concepto de IRPF, 26 euros menos que la cuota más frecuente entre las CCAA de régimen común.

‘Céntimo sanitario’: Continúa aplicando el ‘céntimo sanitario’ al máximo: 4,8 céntimos por litro.

Impuesto sobre el Patrimonio: Mantiene el Impuesto sobre el Patrimonio aplicando una tarifa que va del 0,3% al 3,75%.

Impuestos locales: El ayuntamiento de Mérida baja el IBI y sube el Impuesto de Circulación.

Recomendaciones:

Reducir el tipo máximo autonómico del IRPF del 24,5% al 21,5%. Además, debería deflactar la tarifa del IRPF y aumentar los mínimos familiares para impedir que el contribuyente pague más sin haber aumentado su poder adquisitivo. Si el IRPF no se actualiza al IPC, se produce una subida fiscal silenciosa.

Derogar el ‘céntimo sanitario’.

Eliminar el Impuesto sobre el Patrimonio o reducir el tipo impositivo para que esté comprendido entre el 0,2% y el 2,5%.

GALICIA (2 de julio)

IRPF:

Galicia baja el IRPF para las rentas de menos de 17.000, de modo que afecta a todos los niveles de renta.

Gracias a la rebaja el gallego medio paga 58 euros menos que el año pasado.

El gravamen conjunto estatal y autonómico va del 24,25% al 52%.

El trabajador medio gallego paga 3.570 euros en concepto de IRPF, 58 euros menos que la cuota más frecuente entre las CCAA de régimen común.

‘Céntimo sanitario’: Galicia duplica el Impuesto autonómico a la Venta de Hidrocarburos (‘céntimo sanitario’) hasta el máximo permitido: 4,8 céntimos por litro. Esta subida fiscal le supone al gallego medio, desembolsar 41 euros anuales más en impuestos, 82 más que en Navarra, País Vasco, La Rioja o Aragón.

Impuesto sobre el Patrimonio: Sube los tipos impositivos aplicables al Impuesto sobre el Patrimonio que van del 0,24% al 3,03%, muy por encima de la media.

Impuestos locales: El ayuntamiento de Santiago de Compostela mantiene sin cambios el Impuesto de Circulación mientras que el ayuntamiento de La Coruña sube el IBI.

Recomendaciones:

Debería deflactar la tarifa del IRPF y aumentar los mínimos familiares para impedir que el contribuyente pague más sin haber aumentado su poder adquisitivo. Si el IRPF no se actualiza al IPC, se produce una subida fiscal silenciosa.

Derogar el ‘céntimo sanitario’.

Eliminar el Impuesto sobre el Patrimonio o volver a reducir el tipo impositivo para que esté comprendido entre el 0,2% y el 2,5%.

LA RIOJA (1 de julio)

IRPF:

El impuesto sobre la renta en La Rioja (el tramo estatal más el autonómico) para el 2014 se mantiene entre el 24,35% y el 51,9%.

El riojano de renta media paga 3.574 euros en concepto de IRPF, 54 euros menos que la cuota más frecuente entre las CCAA de régimen común.

‘Céntimo sanitario’: Sigue sin aplicar el céntimo sanitario a la venta de combustibles, junto con Aragón, Navarra y País Vasco.

Impuesto sobre el Patrimonio: Mantiene el Impuesto sobre el Patrimonio aplicando la tarifa estatal cuyos tipos impositivos van del 0,2% al 2,5%.

Impuestos locales: En 2014, el ayuntamiento de Logroño mantiene sin cambios las cuotas del IBI y del Impuesto de Circulación.

Recomendaciones:

Mantener la derogación del ‘céntimo sanitario’.

Debería deflactar anualmente la tarifa del IRPF y aumentar los mínimos familiares para impedir que el contribuyente pague más sin haber aumentado su poder adquisitivo. Si el IRPF no se actualiza al IPC, se produce una subida fiscal silenciosa.

Eliminar el Impuesto sobre el Patrimonio.

MADRID (4 de julio)

IRPF:

Madrid baja el IRPF en 0,4 puntos para todos los niveles de renta.

De este modo el trabajador medio se ahorra 56 euros anuales.

Y el gravamen del IRPF va del 23,85 al 51,5%.

De este modo, el trabajador madrileño, paga 3.517 euros en concepto de IRPF, 111 euros menos que la cuota más frecuente entre las CCAA de régimen común.

‘Céntimo sanitario’: Mantiene la aplicación del céntimo sanitario a la venta de combustibles pero con el recargo más bajo: 1,7 céntimos por litro.

Impuesto sobre el Patrimonio: Es la única comunidad autónoma que mantiene la bonificación del 100% en el Impuesto sobre el Patrimonio. Por lo tanto, los madrileños son los únicos que se salvan de pagar el impuesto.

Impuestos locales: En cambio el ayuntamiento de Madrid sube tanto el IBI como el Impuesto de Circulación. De modo que la rebaja del IRPF se ve neutralizada por esta alza de los impuestos locales: el saldo fiscal final para el madrileño medio es igual a cero.

Recomendaciones:

Debería deflactar anualmente la tarifa del IRPF y aumentar los mínimos familiares para impedir que el contribuyente pague más sin haber aumentado su poder adquisitivo. Si el IRPF no se actualiza al IPC de forma anual, se produce una subida fiscal silenciosa.

Derogar el ‘céntimo sanitario’.

Mantener la bonificación actual en el Impuesto sobre el Patrimonio.

No subir los impuestos municipales ya que neutraliza la bajada de impuestos autonómicos.

MURCIA (3 de julio)

IRPF:

Murcia sube el IPRF para las rentas de más de 120.000 en un punto.

De este modo, el Impuesto sobre la Renta en Murcia (el tramo estatal más el autonómico) para el 2014 va del 24,75% al 55%.

Un murciano de renta media paga 3.628 euros en concepto de IRPF, que es la cuota más frecuente entre las CCAA de régimen común.

‘Céntimo sanitario’: Sigue aplicando el ‘céntimo sanitario’ con el recargo máximo de 4,8 céntimos por litro.

Impuesto sobre el Patrimonio: Sube los tipos impositivos del Impuesto sobre el Patrimonio que van del 0,24% al 3%.

Impuestos locales: En 2014 el ayuntamiento de Murcia no modifica los impuestos locales como el IBI o el Impuesto de Circulación.

Recomendaciones:

Reducir el tipo máximo autonómico del IRPF del 24,5% al 21,5%. Además debería deflactar la tarifa del IRPF y aumentar los mínimos familiares para impedir que el contribuyente pague más sin haber aumentado su poder adquisitivo. Si el IRPF no se actualiza al IPC, se produce una subida fiscal silenciosa.

Derogar el ‘céntimo sanitario’.

Eliminar el Impuesto sobre el Patrimonio o reducir el tipo impositivo para que esté comprendido entre el 0,2% y el 2,5%.

NAVARRA (30 de junio)

IRPF:

El Impuesto sobre la Renta en Navarra se mantiene sin cambios en el 2014 de modo que el tipo de gravamen va del 13% al 52%.

De este modo, el trabajador navarro, paga 3.387 euros en concepto de IRPF, 241 euros menos que la cuota más frecuente entre las CCAA de régimen común. Pero aun así son 287 euros más que lo se paga en el País Vasco.

‘Céntimo sanitario’: Siguiendo las recomendaciones del informe del ‘Día de la Liberación fiscal 2013’, Navarra deroga el impuesto.

Impuesto sobre el Patrimonio: Mantiene el Impuesto sobre el Patrimonio aplicando la tarifa estatal cuyos tipos impositivos van del 0,2% al 2,5%. No obstante, aplica un límite exento de 311.023 euros, por debajo de los 700.000 euros de las demás CCAA y con una exención de la vivienda habitual de 250.000 euros, también por debajo de los 300.000 euros que se aplican en el resto de las CCAA.

Impuestos locales: Pamplona sube tanto el IBI como, el Impuesto de Circulación.

Recomendaciones:

Navarra debería reducir el número de tramos autonómicos y rebajar los tipos impositivos a los niveles del año 2011; el máximo se situaría en el 44%. También debería deflactar anualmente la tarifa del IRPF y aumentar los mínimos familiares y personales para impedir que el contribuyente pague más sin haber aumentado su poder adquisitivo. Si el IRPF no se actualiza al IPC, se produce una subida fiscal silenciosa.

Mantener la derogación del ‘céntimo sanitario’.

Eliminar el Impuesto sobre el Patrimonio o aumentar los límites exentos hasta 700.000 euros y 300.000 euros para la vivienda habitual.

El ayuntamiento de Pamplona debería parar la subida de los impuestos locales como el IBI o el Impuesto de Circulación.

PAÍS VASCO (28 de junio)

IRPF:

Las tres diputaciones del País Vasco han deflactado las tarifas y suben los mínimos personales y familiares, de allí que los vascos siguen reduciendo un año más su tributación en el IRPF.

En 2014, el trabajador de renta media se ahorra, gracias a estas reformas, 62 euros anuales en Álava y 25 euros en Guipúzcoa y Vizcaya.

No obstante, tanto Álava como Vizcaya suben el IRPF para los tramos de más de 90.000 euros entre 1 y 4 puntos para las rentas más altas. De este modo Álava y Vizcaya alcanzan en el tramo máximo a Guipúzcoa donde las rentas más altas tributan en el 49%.

Así, el IRPF en las tres diputaciones vascas se vuelve a armonizar pero a la alza, de modo que los tipos de gravamen van del 23 al 49%. A su vez, en su afán de volver a alinearse con Guipúzcoa, Álava y Vizcaya reducen el límite máximo para las aportaciones a los planes de previsión (pensiones privadas) de 6.000 a 5.000 euros, el mismo nivel al que se bajó en Guipúzcoa en 2013.

De este modo, el trabajador vasco medio, paga 3.099 euros en concepto de IRPF, 529 euros menos que la cuota más frecuente entre las CCAA de régimen común.

‘Céntimo sanitario’: El País Vasco y las diputaciones han optado por no aplicar el ‘céntimo sanitario’.

Impuesto sobre el Patrimonio: Guipúzcoa mantiene el Impuesto sobre el Patrimonio (Impuesto sobre la Riqueza y las Grandes Fortunas) con unos tipos impositivos que van del 0,25 al 1%. Y sigue gravando los bienes y derechos afectos a actividades económicas y participaciones en determinadas entidades, exentos hasta 2012. Mínimo exento: 700.000 euros y 300.000 euros para la vivienda habitual. Álava y Vizcaya gravan el patrimonio a tipos que van del 0,2%, al 2% y 2,5%, respectivamente. Además, suben el mínimo exento del patrimonio hasta los 800.000 euros, siendo de 400.000 euros el exento aplicado a la vivienda habitual.

Impuestos locales: Bilbao y San Sebastián suben tanto el IBI como el Impuesto de Circulación. En cambio Vitoria sube solo el Impuesto de Circulación.

Recomendaciones:

Las tres diputaciones vascas deberían rebajar los tipos impositivos a los niveles del año 2011, de modo que el máximo se situaría en el 45%. Seguir deflactando anualmente la tarifa del IRPF y revisar los mínimos personales y familiares con el IPC.

Álava y Vizcaya deberían eliminar el Impuesto sobre el Patrimonio y Guipúzcoa debería derogar el Impuesto sobre la Riqueza y las Grandes Fortunas. También es esencial que los bienes y derechos afectos a las actividades económicas que estén exentos de cara al Impuestos sobre la Riqueza.

Los ayuntamientos de San Sebastián y Bilbao deberían bajar el Impuesto de Circulación ya que son los más eleva – dos de todo el país.

Principios de un buen sistema fiscal

Decía Albert Einstein que la cosa más difícil de comprender en el mundo es el Impuesto sobre la Renta. No es de extrañar si tenemos en cuenta la forma en la que se diseñan los sistemas impositivos en algunos países. Ya en el siglo XVIII, Adam Smith en ‘La riqueza de las naciones’ enumeraba los principios generales para un buen sistema fiscal.

En primer lugar, la proporcionalidad: cada persona debería pagar un porcentaje fijo, no progresivo, de su renta, cumpliendo con la equidad impositiva. Además, los impuestos deberían ser «previsibles», que no se establecieran de manera arbitraria, evitando las exenciones y deducciones establecidas en función de la fuente de ingresos u otros factores.

El sistema no debería crear incentivos para eludir los impuestos (véase el caso Depardieu) y tendría que ser sencillo para minimizar el coste de recaudación. Según el informe ‘Paying Taxes 2014’, en España, una empresa destina 167 horas al año para pagar impuestos: aproximadamente un mes de trabajo para cumplir con los requisitos fiscales. El estudio revela que reducir la complejidad del sistema impositivo elevaría, de media, el PIB en un cuarto de punto. Suiza y Luxemburgo son los países europeos donde se destinan menos horas para pagar los impuestos: 63 horas y 55 horas respectivamente, tres veces menos que en España. Un buen sistema se caracterizaría también por una presión fiscal que no desincentiva el trabajo y la inversión. Además, tampoco debería fomentar que determinados grupos intenten obtener beneficios fiscales de la mano de los gobernantes.

Transparencia, neutralidad y sencillez

Las cotizaciones a la Seguridad Social que paga el empresario y que no aparecen en la nómina del trabajador son el mejor ejemplo de opacidad fiscal. El Impuesto sobre la Renta en España, con 11 tramos de renta, tipos impositivos van desde el 13% al 56%, más las deducciones autonómicas y estatales hacen que este gravamen sea el antónimo de la sencillez impositiva.

La estabilidad es otra característica importante a destacar, lo cual quiere decir que la política fiscal debería ser coherente y mantenerse a largo plazo. Además, los cambios no pueden ser retroactivos como se ha dado en el caso del Impuesto sobre el Patrimonio. De hecho, los contribuyentes tienen que tener confianza, fiarse de la legislación en vigor cuando firman un contrato o realizan una transacción.

El sistema fiscal debería tener bases tributarias amplias para que los tipos impositivos puedan ser moderados (véase el IVA) y, por último, que no restringa el libre comercio. Si en España se aplicara un único tipo impositivo para el IVA, éste podría estar muy por debajo del 21% actual y, además, serviría para erradicar el fraude fiscal.

Resumen y conclusiones

La presión fiscal soportada por los contribuyentes en España varía en función del nivel de renta, los hábitos de consumo y la comunidad autónoma en la que se reside.

Por ello, aunque un español trabaja de media hasta el 3 de julio para pagar todos sus impuestos, esta media esconde diferencias importantes de una CCAA a otra o de un nivel de renta a otro.

Para el cálculo del Día de la Liberación Fiscal, en vez de tomar el salario medio de cada región, se ha utilizado el patrón nacional con el objetivo de crear una guía para el contribuyente para conocer en qué comunidad le convendría residir en el hipotético caso de que le ofrecieran el mismo sueldo. Si sólo se analiza el porcentaje de impuestos que se paga en cada territorio, se podría pensar que aquellas comunidades que cuentan con unas rentas más altas son también las que tienen unos mayores impuestos, lo cual resulta falso.

A mismo nivel de renta, con circunstancias personales y hábitos de consumo parecidos, las diferencias de una comunidad a otra pueden representar hasta 9 días de trabajo. Éstas se deben principalmente al Impuesto sobre Bienes Inmuebles (IBI), un tributo municipal que varía mucho de un ayuntamiento a otro. Lo mismo sucede con el Impuesto de Circulación, más elevado en ciudades como San Sebastián, Bilbao, Vitoria, Madrid, Oviedo, Santander, Valladolid o Palma de Mallorca.

En menor medida, el Impuesto sobre la Renta también influye en la carga fiscal. Navarra y País Vasco son las dos comunidades que desde siempre han aprovechado su régimen fiscal para gravar las rentas del trabajo por debajo de la media nacional. Otras comunidades como Madrid, Extremadura, Galicia o La Rioja por ejemplo, también han utilizado el tramo autonómico del IRPF para rebajar el tipo impositivo a diferentes niveles de renta. En cambio, Cataluña, Andalucía y Asturias han empleado el impuesto autonómico para castigar las rentas más altas. Las comunidades autónomas también han aplicado diferentes mínimos familiares o deducciones autonómicas que benefician tanto a las familias monoparentales con varios hijos a cargo como a las familias numerosas. Otro impuesto que las comunidades han aplicado y que ha dado lugar a diferencias en la carga fiscal es el denominado “céntimo sanitario”. Aragón, La Rioja, Navarra y País Vasco son las cuatro regiones que más se han distanciado del resto al no aplicar este recargo autonómico a la venta de carburantes.

El informe también analiza el Día de la Liberación Fiscal para diferentes niveles de renta. Los resultados revelan que hay 23 días de diferencia entre un mileurista y un trabajador acomodado. No obstante, una vez superado un determinado umbral de ingresos, el esfuerzo fiscal se reduce, primero por las cotizaciones a la Seguridad Social y después por el impuesto sobre el consumo.

El Impuesto sobre el Valor Añadido (IVA) es un tributo que, a pesar de contar con diferentes tipos reducidos, hace que el esfuerzo fiscal de aquellas rentas bajas que dedican todos sus ingresos al consumo sea mayor que el esfuerzo fiscal de las familias acomodadas, ya que estas últimas pueden destinar parte de su renta al ahorro, y por tanto, a esa parte no se le aplica IVA.

El análisis del esfuerzo fiscal realizado por los trabajadores de las diferentes regiones, revela que las comunidades autónomas tienen suficientes herramientas fiscales para modificar la carga fiscal soportada por los contribuyentes a través de los impuestos autonómicos y municipales. De esta forma, se fomenta la competitividad fiscal y es posible analizar si un menor/mayor nivel de esfuerzo fiscal puede servir para reactivar la economía y el empleo. No obstante, en la coyuntura de crisis económica de los últimos años, muchas comunidades autónomas han utilizado su capacidad de regular sobre determinados impuestos para subir el esfuerzo fiscal. No hay que olvidar que CCAA como Navarra o el País Vasco, que históricamente han tenido una presión fiscal sobre la renta inferior a la media española, también han gozado de menores tasas de paro. Al analizar la fiscalidad del trabajo se ha visto cómo la renta media española está gravada al mismo nivel que en Suecia o Finlandia, a pesar de que el sueldo medio de estos países es un 70% superior y que las familias más acomodadas tributan en el IRPF al tipo impositivo más elevado del mundo (sólo por detrás de Aruba y Suecia).

También hemos observado cómo el 60% de los impuestos sobre el trabajo están ocultos y no aparecen en la nómina del trabajador. Se trata de las cotizaciones a la Seguridad Social que paga la empresa, un dinero que supone un gasto importante y que llega a influir en el sueldo del trabajador.De hecho, en España las cotizaciones totales a la Seguridad Social son entre 8 y 12 puntos superiores a las aportaciones realizadas en países como Francia, Alemania, Suecia o Bélgica.

Además, son estas mismas cotizaciones las que tienen un tipo único y un tope máximo que hacen que la progresividad se reduzca de los 43 puntos porcentuales estipulados en el IRPF a un diferencial real de tan sólo 7 puntos. Así, cuanto más complejo es el sistema fiscal menos sirve para alcanzar el objetivo para el que ha sido diseñado. Por ello, la Reforma Fiscal tiene que empezar por incluir en el sueldo bruto las cotizaciones a la Seguridad Social por parte de la empresa y fusionarlas con las cotizaciones del trabajador para reflejar así la carga fiscal real. El Estado se lleva más de la mitad de la renta de los trabajadores pero lo hace de una forma diseminada para que el contribuyente no se escandalice.

Metodología

El Día de la Liberación Fiscal traduce la presión fiscal en el número de días que los contribuyentes necesitan para cubrir sus obligaciones tributarias. En el mundo anglosajón se le conoce como Tax Freedom Day y se trata de la fecha en la que una persona ha generado suficientes ingresos para pagar todos sus impuestos. A partir de ese momento, el contribuyente deja de trabajar para la Administración y empieza a ganar dinero para sí mismo.

El Día de la Liberación Fiscal toma en consideración el Impuesto sobre la Renta, las cotizaciones a la Seguridad Social por parte del trabajador y la empresa y los impuestos directos e indirectos: Impuesto de Valor Añadido (IVA), Impuesto sobre Bienes Inmuebles (IBI), Impuestos Especiales (sobre alcohol, tabaco, electricidad, hidrocarburos…), Impuesto de Circulación, Impuestos sobre Transmisiones Patrimoniales (ITP) y Actos Jurídicos Documentados (AJD), etc.

Para calcular el Impuesto sobre la Renta se han tenido en cuenta las diferentes tablas autonómicas, las reducciones por rentas de trabajo, los mínimos personales y familiares y las diferentes deducciones autonómicas de la cuota íntegra por familia numerosa.

Para el cálculo del IBI se han utilizado tres tipologías de viviendas situadas en las capitales de las comunidades autónomas. La asignación de uno de los tres tipos de vivienda a cada trabajador con vivienda en propiedad se realiza en función del nivel de ingresos brutos anuales. En el caso de no disponer de datos correspondientes a la capital o a otra ciudad importante de esa misma CCAA se utiliza la media nacional.

Para el Impuesto de Circulación se ha tomado como referencia un turismo de entre 12 y 16 caballos fiscales. Para las motocicletas, tanto para las de menos de 500CC como para los de más de 500CC se ha calculado una cuota media. Dado que el Impuesto de Circulación es un impuesto municipal para cada comunidad se ha tomado en consideración el impuesto aplicado en la capital de la región. En el caso de la cerveza, se ha utilizado como referencia una de 330 ml., con un grado alcohólico volumétrico superior a 2,8% vol. y un grado plato inferior a 11. Respecto al Impuesto sobre el Alcohol, se ha tomado como unidad estándar una copa de 20 g. de alcohol puro.

En el Impuesto sobre las Labores de Tabaco se ha utilizado, en vez del precio máximo de venta al público por cada marca, el precio medio de venta de los cigarrillos. Para calcular dicha media se han empleado las estadísticas del Comisionado para el Mercado de Tabacos del Ministerio de Economía y Hacienda.

En el caso del Impuesto sobre Hidrocarburos se ha realizado una distinción entre gasolina y gasóleo. Se ha tomado el precio medio de venta en España. También se ha tenido en cuenta el tipo autonómico. Para el IVA, se han calculado primero los gastos que repercuten IVA. El IVA soportado se calcula de forma diferenciada en función del nivel de renta, a partir de la distribución del gasto de los hogares por grupos de gasto y tipo impositivo. Para determinar el Día de la Liberación Fiscal en cada CCAA se ha establecido como modelo de referencia una persona casada, con un hijo a cargo de los dos progenitores y con unos ingresos brutos de 24.400 €. El contribuyente consigue ahorrar al año 1.000 €, cuenta con una vivienda y un coche en propiedad, de modo que se gasta en gasolina 200 € al mes. Además, fuma medio paquete de cigarrillos y toma 7 cervezas y dos copas a la semana. Los recibos mensuales de electricidad ascienden a 50 €. Para determinar el Día de la Liberación Fiscal en España, se ha calculado la media aritmética de lo que un contribuyente que gana 24.400 € (el salario medio en España) pagaría en cada una de las comunidades autónomas cumpliendo las condiciones de la situación arriba mencionada.

Bibliografía

European Commission (2014). “Taxation trends in the European Union”, Eurostat Statistical Books.

James Rogers & Cécile Philippe (2014). “The Tax Burden of Typical Workers in the EU 28”, New Direction.

KPMG International (2012). “KPMG’s Individual Income Tax and Social Security Rate Survey 2012”.

Paturot, D., K. Mellbye and B. Brys (2013). “Average Personal Income Tax Rate and Tax Wedge Progression in OECD Countries”, OECD Taxation Working Papers, No. 15, OECD Publishing.

PWC (2014). Paying Taxes 2014

Paying Taxes 2014. “Trends in Personal Income Tax and Employee Social Security Contribution Schedules”, OECD Taxation Working Papers, No. 12, OECD Publishing