Resumen Ejecutivo

El 4 de mayo llega a España el Día de la Liberación Fiscal. Dicho de otra forma, los asalariados españoles necesitan 124 días para cumplir con sus obligaciones tributarias. El Tax Freedom Day, como se conoce en el mundo anglosajón, es la fecha en la que los ciudadanos habrían generado suficientes ingresos como para cubrir sus obligaciones tributarias. A partir de entonces es cuando ya no trabajamos para Hacienda, sino que empezamos a generar dinero para nosotros mismos. El Día de la Liberación Fiscal traduce la presión fiscal en el número de días que necesitan los trabajadores para pagar sus impuestos directos e indirectos, así como las cotizaciones a la Seguridad Social.

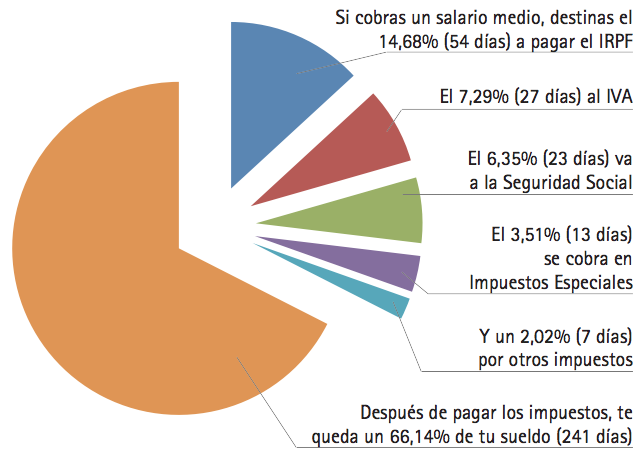

Un trabajador que gane el sueldo medio (24.400) euros brutos al año estaría destinando 54 días al pagar el IRPF, 27 al IVA, 23 a la parte de la Seguridad Social que sale del salario bruto del empleado, 13 a los impuestos especiales y 7 a otros impuestos. En total, 124 días de su trabajo (o 8.261 €) se destinarían a pagar a la Administración.

Además, su empresa cotizaría por él un 29,9% de su sueldo bruto (7.296 €). Esto significa que, si estas cotizaciones estuvieran incluídas como parte del sueldo bruto, el trabajador percibiría de un salario anual de 31.696 €, pero trabajaría 179 días (o 15.557 €) para el Estado. Es decir, trabajaría casi la mitad del año.

Las dos últimas subidas de impuestos habrían costado cinco días de trabajo en total y supondrían un coste de 320 euros por empleado: 127 euros atribuibles a la subida del IRPF y 193 euros que se pueden achacar fácilmente a la subida del IVA. Además, hay que tener en cuenta que desde 2007 los salarios están cayendo en tasas anuales superiores al 2%, por lo que la renta disponible después de pagar los impuestos habría descendido todavía más.

Sin embargo, no sólo se han aplicado estos impuestos que resultan más evidentes, sino también otros que pasan más desapercibidos. Por ejemplo, muchos municipios han estado subiendo el IBI, que es unos de los principales responsables, junto a otros tributos locales, de que en Cataluña el Día del Contribuyente se retrase cuatro días frente a la media nacional.

Vascos vs. catalanes

Con las recientes subidas del IRPF que han aplicado varias Comunidades Autónomas, éste es el impuesto en el que se centran las comparaciones. En cambio, teniendo en cuenta las actividades en las que incurre un ciudadano medio (ver metodología), las diferencias son más grandes que lo que parece: hay una horquilla de hasta 9 días, hasta un 7,6% más Cataluña que en el País Vasco. Para un ciudadano medio español, vivir en Cataluña costaría 9 días más de trabajo al año que hacerlo en el País Vasco: 660 euros más. Esto se debe a que en Cataluña el Impuesto sobre Bienes Inmuebles está muy por encima de la media: más de quinientos euros por encima de Navarra, la más barata en este aspecto.

Gráfica 1. ¿Cómo pagas tus impuestos?

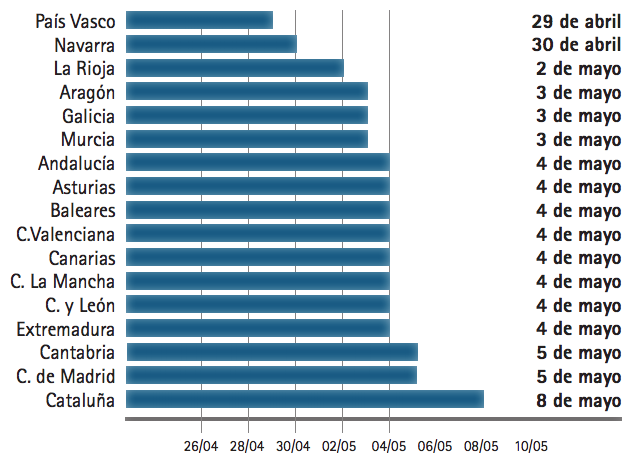

En la Comunidad Foral de Navarra, como en el País Vasco, el día de la liberación fiscal llega a finales de abril, 4 y 5 días respectivamente antes que la media nacional. En el caso de Navarra, se debe a las diferencias existentes en el impuesto de la renta con respecto la media nacional (en Navarra se pagan 196€ menos que la media nacional en el IRPF), pero también a un menor carga fiscal municipal a través de impuestos como el IBI (116 € menos). En cambio, en el caso del País Vasco, las diferencias se deben exclusivamente al impuesto sobre la renta, de modo que los vascos se ahorran 374 € en el IRPF.

Gráfica 2. El Día de la Liberación Fiscal por CCAA

Esta diferencia se debe a que tanto Álava como Vizcaya no han modificado los tipos del IRPF ni los tramos, tras las últimas reformas aprobadas a nivel nacional. Guipúzcoa, en cambio, sí lo hizo aumentado los tipos para las rentas más altas, pero también ha aumentado las deducciones autonómicas de modo que el día de la liberación fiscal en Guipúzcoa para este nivel de renta es el mismo que el de Álava y Vizcaya. Asimismo, hay otras comunidades que también han aumentado los tipos para las rentas más altas, pero estos no afectan al Día de la Liberación Fiscal, que tiene en cuenta una renta media.

En vez de tomar el salario medio de cada región para el cálculo, se ha utilizado el patrón nacional con el objeto de crear una guía para el ciudadano: a qué provincia le conviene más acudir a trabajar en igualdad de condiciones.

De igual forma, esto debería servir también para estimular la competencia fiscal entre las Comunidades Autónomas, de manera que ofrezcan un trato más favorable al contribuyente incluso en aquellos tributos que tienen menos “coste electoral”. Una razón para calcular las diferencias regionales a igualdad de salario es evitar dar la sensación de que en las regiones más ricas (donde los contribuyentes pagan más porque cobran más) se cobran unos tipos impositivos mayores. Así, la comparación resulta en igualdad de condiciones. El ejemplo más claro lo tenemos en los efectos de la crisis. Desde 2007, el Tax Freedom Day se ha adelantado en la mayor parte de los países. Por ejemplo, en Irlanda, uno de los países más afectado, pasó de caer en el 29 de abril en 2007 al 18 de abril en 2010. Esto no significa que la isla disfrute de una mejor fiscalidad, sino que hay una gran parte de impuestos que son progresivos cuya recaudación se reduce bruscamente cuando caen los ingresos.

Por lo tanto, que se adelante el Tax Freedom Day no tiene por qué ser siempre un buen acontecimiento, hay que analizar cuáles son las causas. Además, calcular cada una de las figuras por separado sirve para que los contribuyentes puedan saber dónde les exigen más y reclamar en consecuencia.

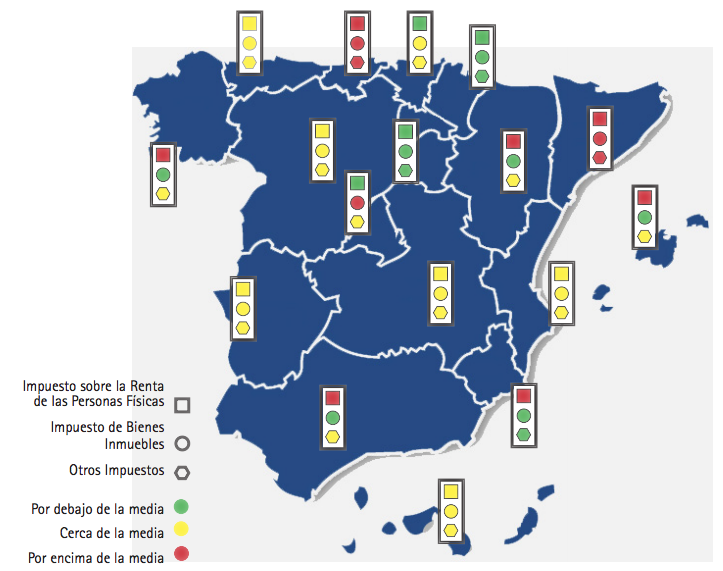

Gráfica 3. El semáforo de los impuestos

En cada comunidad se analizan los impuestos más importantes que pagaría una persona con una renta media, cada uno con una figura distinta. Para cada una, se valora si están cercanas a la media, por encima o por debajo.

Una de las rentas más castigadas

La presión fiscal en España es relativamente baja. Mientras que en la OCDE se destinan el 35,3% de los ingresos a financiar el Estado, en España se emplean el 33,8% de los recursos. Esta cifra está muy por debajo de la media europea, 40,4%, pero no resulta tan llamativa frente a países de otros continentes. Por ejemplo, Estados Unidos apenas recauda el 24,8% del PIB nacional, nueve puntos por debajo de España.

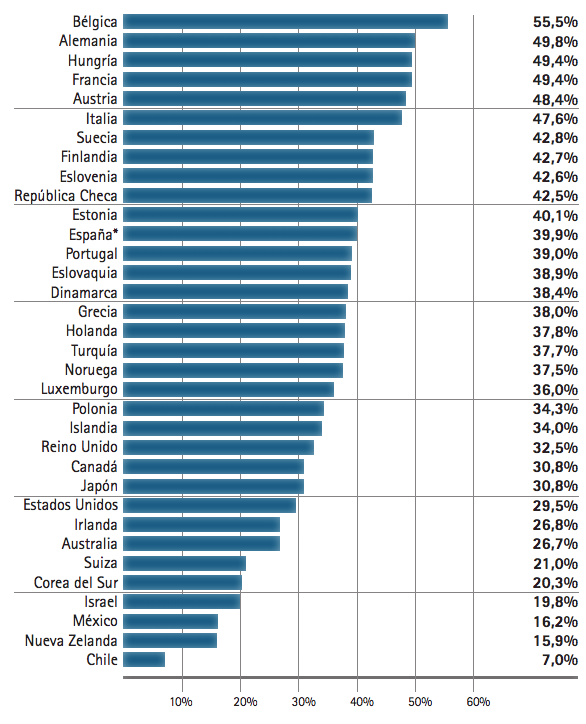

Sin embargo, los salarios soportan un gravamen medio de un 39,9% del total, 5 puntos por encima de la media de la OCDE. La clave es que son los asalariados quienes no pueden evitar pagarlos, ya que el importe se les cobra directamente de la nómina. Sin embargo España fue, después de Islandia, el país donde más aumentó el castigo hacia los trabajadores en 2010: 1,36 puntos porcentuales. En el informe de este año (en el que sube 0,14 puntos) todavía no se tiene en cuenta la nueva fiscalidad, por lo que es de esperar que el año que viene vuelva a aumentar. Este porcentaje se obtiene tomando en cuenta, además del Impuesto sobre la Renta de las Personas Físicas, las deducciones fiscales y las cotizaciones a la Seguridad Social por parte de la empresa y del trabajador.

Aunque son las rentas más altas, el 19% de los contribuyentes que cobran más de 30.000 euros, quienes aportan el 72% de lo que se recauda en el impuesto de la Renta, las cargas sobre el trabajo no son tan progresivas como parece a primera vista. La razón es que las cotizaciones a la Seguridad Social son un tributo regresivo si se sobrepasa un determinado nivel de renta: suponen cerca de un tercio del salario bruto hasta que éste alcanza los 3.200 euros, pero a partir de entonces dejan de subir.

Gráfica 4. Carga fiscal sobre las rentas salariales (2011)

Esto hace que para un empresario sea más rentable subir el sueldo de quien ya cobra por encima de esa cifra que a las rentas más bajas, fomentando así el mileurismo y agudizando cada vez más las diferencias sociales. Por eso, una solución para aligerar los costes salariales podría venir de rebajar la contribución máxima a la Seguridad Social, haciendo que el Estado únicamente se encargara de cubrir una pensión mínima. Quienes desearan más, podrían ahorrar por su cuenta, lo que fomentaría la inversión y crearía puestos de trabajo.

Por otra parte, gran parte de los beneficios del Estado del Bienestar se ven condicionados a percibir una renta inferior a un tope, lo que provoca que quienes pueden superarlo por un poco traten de no hacerlo o, al menos, no declararlo. Así, no es de extrañar que los autónomos declaren unos ingresos medios de 13.525 € al año, muy por debajo de los trabajadores por cuenta ajena.

El fraude fiscal (23,7% del PIB, según Funcas) está tolerado en gran medida porque el Estado del Bienestar no se percibe como una red asistencial que impide caer más bajo y que luego permitirá impulsarse a los ciudadanos, sino como una vaca a la que hay ordeñar antes de que lo haga otro.

Por poner un ejemplo, las Viviendas de Protección Oficial suponen una transferencia de renta a quienes pueden afrontar una buena parte del pago de una residencia, excluyendo a quienes no pueden hacerse cargo de una importante entrada, por lo que relegan a los más desfavorecidos al alquiler.

Sin embargo, quienes adquieren una VPO podrían gozar más adelante de una renta superior con la que sí podrían afrontar la compra de una casa. Sería mucho menos discriminatorio y barato si, en lugar de eso, se fomentara el acceso a un nutrido mercado de alquiler, lo que permitiría ahorrar para la compra o el alquiler de una vivienda libre más adelante.

Además, esta red asistencial atrapa a muchas personas como una tela de araña. España es uno de los países más reacios a la movilidad interna, debido en gran medida a la alta tasa de viviendas en propiedad: el 90% de los ciudadanos dispone de una, en contraste con el 50% que lo hacen en Alemania.

Esto provoca varios efectos: (i) Los ciudadanos tienen más dificultad para “votar con los pies”, eligiendo vivir en el territorio con las políticas públicas que le resulten más favorables; (ii) se crea desempleo friccional, porque es más difícil encajar la demanda y la oferta de trabajo. Como hay menos cantidad y variedad de ambas, los trabajadores serán menos eficientes, porque estarán más lejos de encontrar el empleo donde puedan ser más productivos; (iii) se desaprovecha el crecimiento económico, ya que es más difícil para los ciudadanos desplazarse a las ciudades que más crecen y escapar de las más deprimidas; y (iv) la política de compra de viviendas agrava los ciclos del precio de la vivienda. Cuando existe un amplio mercado de alquiler y el precio de compra sube, los ciudadanos pueden decantarse por el alquiler y empezar a comparar cuando el precio baje, lo que rebaja el desempleo cíclico.

Una forma de limar el nivel de ineficiencias que producen las prestaciones sin reducir la cantidad de transferencias la propuso el premio Nobel Milton Friedman: implantar un tramo negativo en el IRPF. Explicado más gráficamente, se fija un punto a partir del cual se considere que un trabajador puede prosperar por sí mismo (ampliable por el número de hijos) y se establece un porcentaje, pongamos un 25%. Del dinero que le falte al trabajador para alcanzar ese punto de prosperidad, el Estado le aportaría una cuarta parte que le serviría de soporte para acercarse.

Gracias a este sistema, el abandono de las prestaciones sería gradual y, por lo tanto, los incentivos para quedarse por debajo del nivel en el que se retiran las prestaciones son mucho menores. Además, como los beneficios se obtienen a través del mercado, son más eficientes. Un ejemplo: cuando Suecia introdujo la competencia de empresas privadas para proveer los servicios públicos, fue capaz de ahorrar hasta 8 puntos del PIB.

En la tesitura actual, donde el objetivo de déficit parece primar sobre todo lo demás, reducir la presión fiscal parece un objetivo arduo e, incluso, difícilmente deseable. Pero mostrar el grado de presión fiscal actual también puede servir para concienciar a la población sobre el coste del ‘gratis total’. En vez de subir impuestos, que perjudican la creación de riqueza, una parte de la solución puede pasar por aplicar incentivos para racionalizar el uso de los servicios públicos, de forma que reflejen una parte del coste de usarlos.