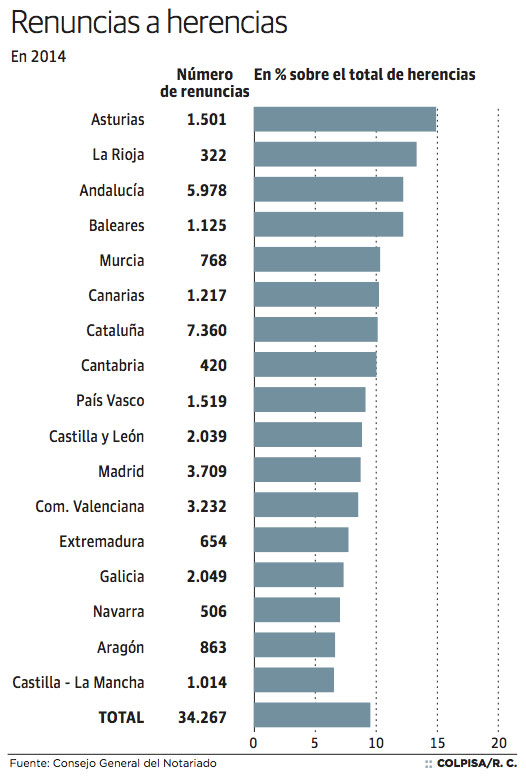

Ciertos políticos tienen una receta mágica para defender las subidas de impuestos: nos dice que los paga otro, no usted, porque ese ‘primo’ ya tiene demasiado dinero. Sin embargo, la realidad demuestra que siempre usted es el ‘pagano’. Según los datos del Consejo General del Notariado, en 2014 34.267 herederos (un 9,5%) que recibió una herencia optó por su renuncia al no poder afrontar el Impuesto de Sucesiones y Donaciones, cifra que triplica las producidas en 2007.

Aunque oficialmente el gravamen nunca puede ser superior a la cantidad heredada, las CCAA cobran ese tributo basándose en el valor catastral de los inmuebles. Si esta tasación se hizo cuando las viviendas estaban en precios máximos, el resultado supera al valor actual de mercado. Este desajuste conlleva que la mayor parte de los bienes sufra un exceso impositivo. En segundo lugar, las herencias muchas veces consisten en propiedades ilíquidas, mientras que los impuestos se exigen en dinero contante y sonante. Cuando la demanda está tan deprimida como en los últimos años, la urgencia para saciar la voracidad recaudadora de Hacienda puede llevar a malvender la propiedad.

Es indudable que hay herencias cargadas de deudas que nadie aceptaría. También, en ocasiones, el valor sentimental a una propiedad que ha pertenecido durante generaciones a la familia fuerza a aceptar un patrimonio al escandaloso precio que marca el catastro. Obviamente, la Agencia Tributaria no sale al mercado a actualizar los precios. Prefiere exprimir con su descomunal poder al indefenso heredero. Sabe que el contribuyente teme más una inspección fiscal que al mismísimo demonio.

Sin embargo, este excesivo apetito recaudatorio autonómico a veces consigue el efecto contrario. En este sentido, no sorprende que Murcia, Andalucía y Extremadura tuvieran en 2014 los tres Impuestos de Sucesiones más elevados de España. Según el Consejo General de Economistas, esas regiones llegan a gravar una herencia de 800.000 euros con unos 164.000 euros en impuestos, situación que Murcia acaba de rectificar hace apenas un mes, reduciendo la carga a la mitad.

En el otro extremo de la tabla nos encontramos a muchas CCAA que tienen este impuesto en tipos reducidos, o que está bonificado para los familiares. Se trata de regiones como Madrid, Castilla-La Mancha, Comunidad Valenciana, Navarra y Aragón. En Madrid, por ejemplo, la tributación por la misma cantidad que en el ejemplo anterior apenas ascendería a 1.600 euros, una centésima parque que lo exigido en Andalucía y Extremadura. Así se entiende, por ejemplo, que la cantidad de renuncias a la herencia en Madrid sea la mitad que en Cataluña, aunque las dos comunidades cuenten con una población muy similar.

Lo peor es que estas exigencias draconianas suponen un coste extra a la función pública. Cuando el primer heredero no acepta la herencia, la Administración tiene que buscar a los demás, para que decidan si se quedan este patrimonio o no. Una vez que todos han formalizado la renuncia, se ponen en subasta los bienes. Al final, muchas veces éstos se malvenden y se acaba ingresando menos que lo que se habría obtenido con unos impuestos razonables. Es muy discutible si es ético gravar unos bienes que ya han tributado antes (en el IRPF cuando se generaron los ingresos y en el IVA cuando se compraron).