1. Introducción

El proyecto de Ley de Presupuestos Generales del Estado (PGE) más esperado de los últimos cinco años en España se presenta como la tabla de salvación de la recuperación económica, al hacer uso de unos préstamos europeos que condicionarán la senda financiera de las próximas dos legislaturas. Anunciados como los “presupuestos para la transformación”, efectivamente, pueden condenar a nuestro país al ostracismo por décadas, si el punto de mira se pone en las próximas elecciones y no en las siguientes generaciones.

Cualquier proyecto de Ley de PGE, como documento de carácter jurídico y de corte contable, ya que contiene previsiones de ingresos y límites máximos de gastos, debe redactarse siendo conscientes de que unos ingresos irreales conducen a un grave desajuste de las cuentas públicas. Para no incurrir en un déficit estructural, resulta imprescindible una previsión extraordinariamente realista y, en todo caso, prudente. Máxime si la senda de crecimiento económico, como la actual, se perfila incierta. Las autoridades europeas ya han advertido de las dificultades de captación de ingresos, a tenor del plan de recuperación presentado por Pedro Sánchez, pues son especialmente difíciles de creer las previsiones de ingresos tributarios consignadas. A nadie se le escapa que, sin desarrollo económico, el futuro se vuelve confuso, y sobre la economía española se cierne la duda razonable de a cuánto ascenderán las tasas de crecimiento de los dos próximos años. Porque las bases del modelo productivo no pueden limitarse a simples palabras grandilocuentes que se refieren a modelos “cohesionados”, “ecologistas”, o “feministas”, y que, en cualquier caso, no sirven para llenar las arcas públicas.

Al margen de la ideología del gobierno, el legislador debería saber que las fórmulas keynesianas no funcionan per se, pues el efecto expansivo del multiplicador de gasto público frente al reducido efecto del multiplicador de impuestos solo se revela infalible en las pizarras de las universidades.

Además, cuando John Maynard Keynes [1] planteó, después de la crisis de 1929, que la insuficiencia de la demanda, motivada por un crecimiento de la propensión marginal al ahorro, solo podía solucionarse con un notable crecimiento del gasto público, tuvo en cuenta que las tasas de desempleo aumentaban, algo que el Gobierno actual ha olvidado al confeccionar los PGE de 2021.

Han transcurrido 75 años desde que Keynes dejó de asesorar al ministro del Tesoro del Reino Unido y, junto con Harry Dexter White, sentó las bases de la política monetaria internacional, a pesar de su antagonismo político. Por el contrario, en la España de 2020, no se está planteando un pacto de Estado entre los partidos moderados que garantice la estabilidad requerida en este momento.

Porque, aunque resulta evidente la necesidad de un impulso a la economía española desde el gasto público, este no puede erigirse en moneda de cambio para asegurar la estabilidad del Gobierno durante los tres años que restan para el fin de la legislatura, y menos, a cualquier precio. Parafraseando a Enrique IV, Sánchez ha debido de pensar que la estabilidad de su Ejecutivo bien vale un pacto con las minorías. La diferencia radica en que la supuesta conversión del monarca no hacía daño a nadie, mientras que el pacto presupuestario que nos ocupa puede comprometer la estabilidad económica española por muchos años.

2. Análisis del cuadro de gasto de los PGE

El cortoplacismo puede esterilizar la mayor dotación de fondos públicos que jamás se haya conseguido en el país. Fondos que, por cierto, están condicionados a la creación de riqueza y, en su mayor parte, son préstamos que se devolverán en el medio plazo. Y si la renta no fluye, inevitablemente se elevará el déficit, y posteriormente la deuda pública, hasta niveles nunca vistos.

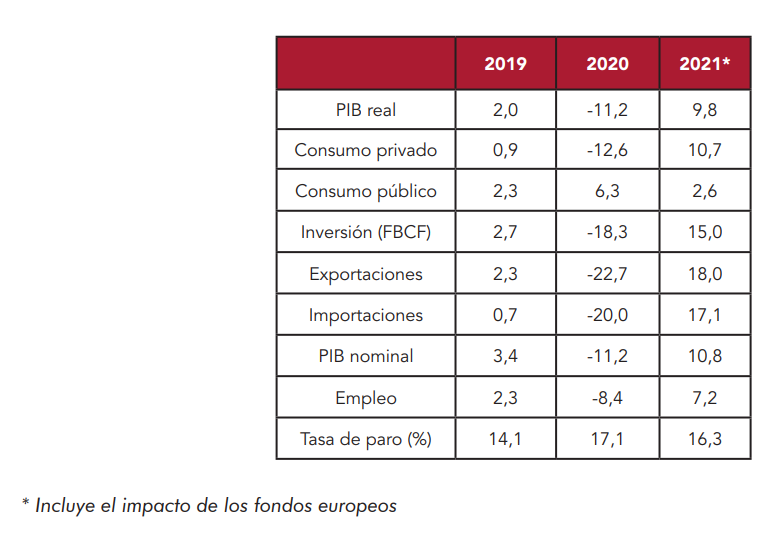

De acuerdo con el cuadro macroeconómico presentado por el Gobierno, pasaremos de una caída del 11,2% del PIB en 2020 a un crecimiento del 9,8% en 2021, ya que el consumo privado rebotará desde un descenso del 11,2% a un incremento del 10,7%, y la inversión de un -18,3% a un alza del 15%. Y esto ocurrirá porque, para el Ejecutivo, el impacto de los fondos europeos se absorberá en un 100% en el año 2021 [2], lo que provocará un efecto del multiplicador del gasto público del 1,2. Sin embargo, la experiencia de años precedentes muestra que el impacto expansivo de los fondos estructurales ha resultado mucho menor [3].

Sorprenden estas cifras de estimación de crecimiento del Producto Interior Bruto (PIB), ya que, en 2019, cuando este crecimiento fue del 2%, el consumo privado solo aumentó el 0,9%, y la formación bruta del capital, el 2,7%. Si la esperanza de la recuperación económica se basa en el consumo privado y en la inversión, el primer paso consistiría en dotar al país de una confianza que aún queda lejos. No solo porque en la gestión de la pandemia haya 17 modelos distintos, sino porque el mercado laboral está plagado de incertidumbres y el sector financiero experimenta uno de los mayores cambios de su historia. Así que, sin un marco regulatorio claro, con una estructura laboral endeble, un mercado financiero en permanente eclosión, y unas restricciones de movilidad que seguirán afectando en 2021, es muy poco creíble que el ahorro entre en el ciclo económico en forma de inversión o de consumo.

No hay razones solventes para estimar que el consumo privado [4] se elevará en 10 puntos, mientras que el consumo público pasará del 2,3% del PIB en 2019 a 2,6%, cifra mucho más realista, por cierto. Todos los agentes económicos anhelan un impulso del consumo privado, pero, sin seguridad sanitaria, con la espada de Damocles de los confinamientos encima y, lo que es peor, con una enorme incertidumbre sobre el sentido de la reactivación económica, los españoles ni consumen ahora ni lo harán próximamente. De hecho, la propensión marginal al ahorro se ha incrementado entre todos los segmentos de la población. Y si el ahorro aumenta como consecuencia de la incertidumbre y el miedo al futuro, el consumo no ejercerá de motor del crecimiento, como parece que se plantea en los PGE para 2021.

Tabla 1. Cuadro macroeconómico 2020-2021

En otro alarde de optimismo, el Gobierno ha recordado que la recuperación de la crisis de 2008 se inició por las exportaciones, y esto es lo que les ha debido de llevar a considerar creíble un ascenso del consumo exterior de un 18%, sabiendo que 2020 se cerrará, como mínimo, con una caída de las exportaciones del 22,7%.

Es probable que los países de nuestro entorno se recuperen antes que España y que comiencen a consumir nuestros productos, pero la lógica económica invita a pensar que esta situación no se dé en 2021. Y lamentablemente, no habrá oleadas de turistas en nuestras ciudades, costas y montañas consumiendo lo que no gastan en sus países, porque la pandemia ha afectado a los bolsillos de todo el mundo, aunque las cuentas públicas se hayan redactado obviándolo. En 2019, las exportaciones españolas supusieron un 2,3% y el Ejecutivo espera que aumenten los gastos exteriores hasta, como decíamos, el 18%. Teniendo en cuenta los aranceles americanos, la competitividad exterior, cómo ha azotado la pandemia a nuestros principales clientes exteriores y asumiendo que el virus aún no estará controlado, al menos durante el primer trimestre de 2021, la cifra mencionada resulta inverosímil.

Y, desde luego, sin empleo no hay consumo, y sin consumo no hay crecimiento. Sin embargo, el equipo de María Jesús Montero asegura que el milagro económico se producirá en 2021, pasando a unas tasas de creación de puestos de trabajo del 7,2%, cuando, en 2020, según el Gobierno, habremos caído un 8,4%, y la tasa de generación de empleo de 2019, sin pandemia, se cifró en el 2,3%. Por tanto, resulta difícil que 2021 se trate del año de la recuperación del mercado laboral, a tenor de la inexistencia de planes de reestructuración económica de sectores estratégicos y de que aún hay más de 700.000 personas acogidas a un ERTE.

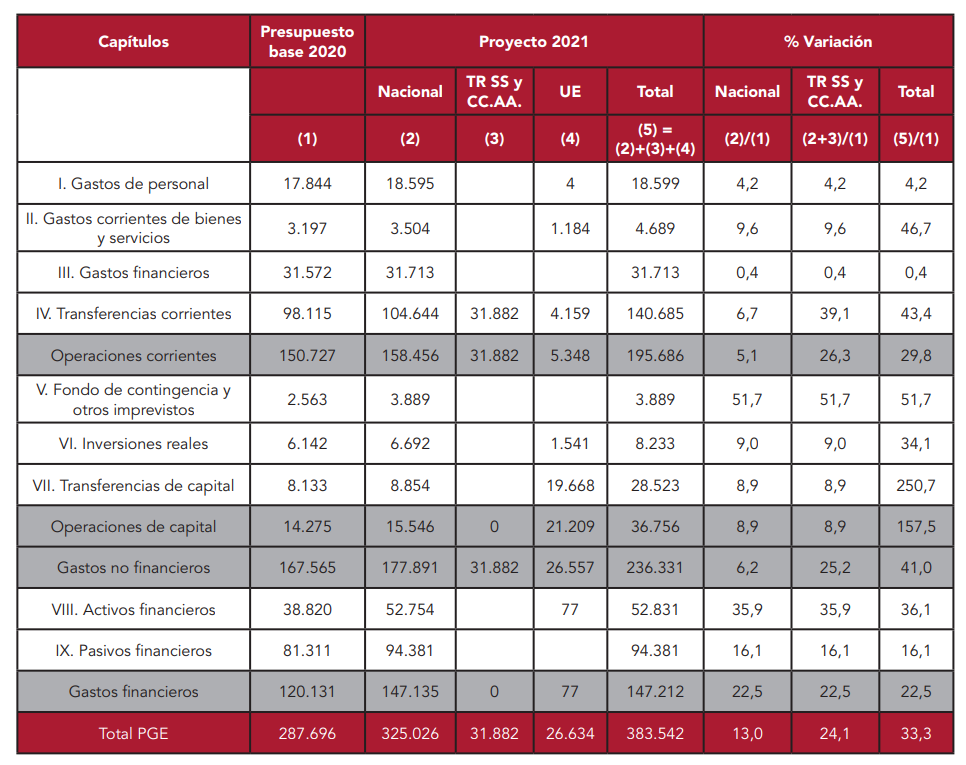

Ha llegado la hora de impulsar el crecimiento económico con un apoyo puntual y coyuntural del gasto público. Haciéndose eco de la máxima keynesiana que sugiere una rigidez de los salarios a la baja como medio para que la economía salga de la recesión y consiga el pleno empleo, el Gobierno aumenta los gastos de personal de 17.844 millones de euros a 18.595 millones. Rigidez salarial a la baja que, por cierto, solo se aplica a quienes cobran emolumentos públicos, porque el mercado laboral privado experimenta un descenso salarial sin precedentes.

No es el momento de subir el salario a los empleados públicos, pero menos oportuno aún es que se lo suban los 23 ministros, o que 23 direcciones generales estén ocupadas por personas que no proceden de la Administración, pues las arcas públicas se verán sobrecargadas con sus generosos sueldos. Y si los funcionarios, como servidores públicos, han de estar a la altura, con más motivo los diputados no deben convertirse en rehenes de su potestad para ampliarse el sueldo a sí mismos. Por coherencia política, no deberían pasar por alto que, en las grandes corporaciones, se están bajando las retribuciones.

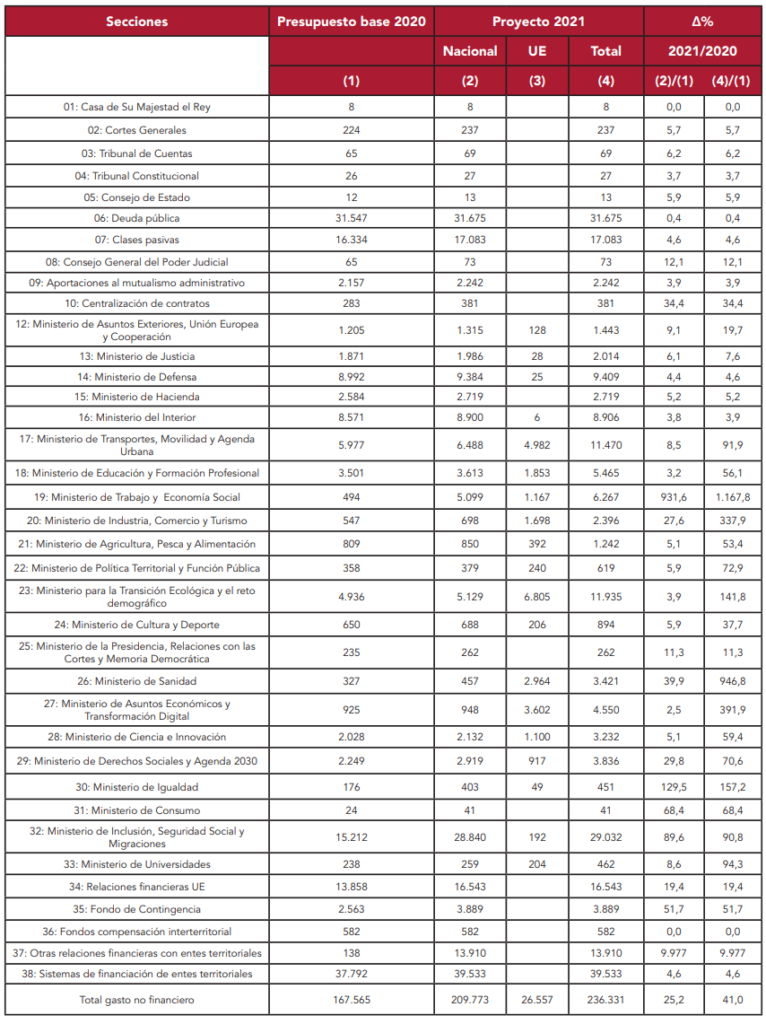

Además, la raquítica actividad legislativa del Parlamento español (en el que se han aprobado apenas cuatro leyes a lo largo de 2020, que ha legislado por Real Decreto en la mayoría de las ocasiones, y al que no acude el Gobierno para dar explicaciones sobre el estado de alarma) no justifica un hemiciclo con 350 diputados y 250 senadores, sobre quienes habría recaído un ERTE si se hubieran empleado los mismos criterios de eficiencia que se utilizan en las empresas privadas. Sin embargo, en la Sección 02. Cortes Generales de los PGE, consta un incremento del 5,7% respecto a 2020.

Es absolutamente inoportuno subir el Capítulo I de los PGE un 4,2%, y, en este caso, no se puede aducir el argumento de la procedencia europea de los fondos, porque su condicionalidad impide que estos recursos se empleen en el pago de salarios. Y, sin embargo, en estos PGE, que se precian de contener el mayor gasto social de la historia (239.765 millones de euros), hasta 2,5 millones se dirigen a sufragar el sueldo de los empleados públicos, a quienes se les revaloriza un 0,9%, al igual que a los pensionistas, a quienes se destinarán 9,76 millones de euros.

Tabla 2. Gastos del Estado PGE 2021

Supone un error de partida confiar la salida de la crisis al tsunami de gasto público propuesto por Sánchez, máxime cuando un porcentaje muy alto de este se corresponde con gasto improductivo, como la creación de 23 ministerios, que han requerido 21.123 millones de euros extra. La compulsividad en el gasto ha permitido que la dotación del Ministerio de Inclusión, Seguridad Social y Migraciones se incremente en un 90,8%. Y la del Ministerio para la Transición Ecológica y el Reto Demográfico, un 141,8%, de modo que ahora cuenta con 11.935 millones de euros para sus actividades. Y la del Ministerio de Transportes, Movilidad y Agenda Urbana, en un 91,9%, por lo que se le han asignado 11.470 millones de euros.

Así, haciendo alarde de la peor versión de la Ley de Wagner, el presupuesto de gasto crece en todos los ministerios: de media, un 77,8%.

Tabla 3. Gastos del Estado PGE 2021

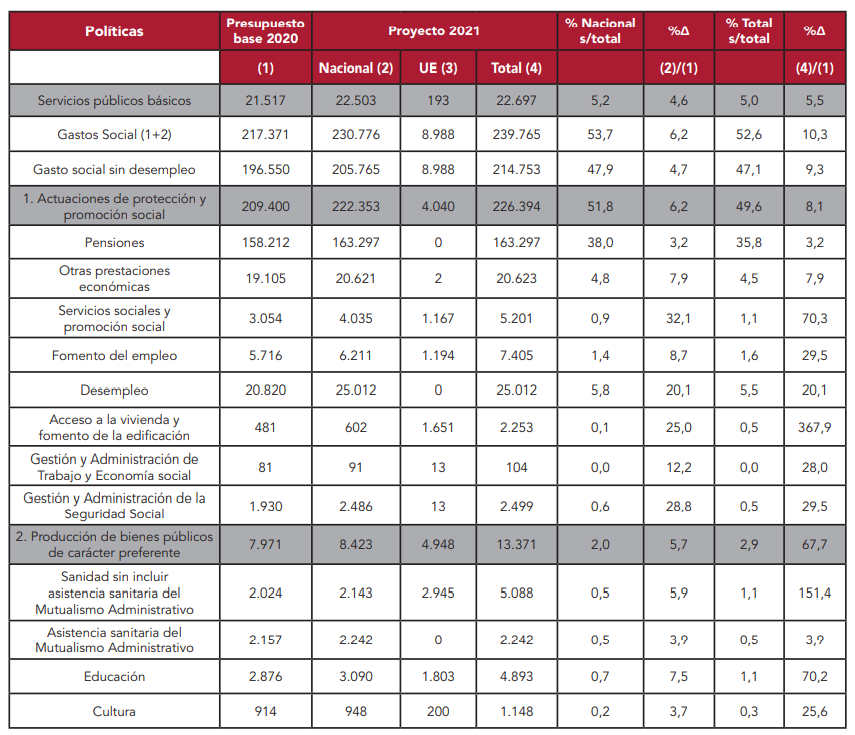

Lo mismo ocurre con el gasto social, en el que no solo se incluyen las políticas de pensiones, incrementadas en un 3,2%, las medidas de fomento de empleo (+29,5%), desempleo (+20,1%) y gestión de trabajo y economía social (+28%), sino también las de acceso a la vivienda y fomento de la edificación, que se acrecientan en un 367,9% respecto a 2020. Habrá que estar muy pendientes del destino de los 1.651 millones de euros procedentes de fondos europeos que se empleen en ello, cuando, en 2020, 481 millones bastaban para acometer estas medidas. Así pues, debería ser objeto de seguimiento parlamentario conocer por qué se incrementa esta partida presupuestaria hasta los 602 millones de euros para 2021.

Tabla 4. Políticas PGE consolidados 2021 (capítulos de I a VIII), en millones de euros

Otro modo de elaboración de presupuestos es posible [5]. En primer lugar, desde la eficiencia y la racionalización, al partir de la premisa de que el gasto público no solo es limitado, sino que procede de los ciudadanos, a quienes se les ha exigido un esfuerzo de manera coactiva, y esto requiere que el gestor público se muestre extraordinariamente escrupuloso a este respecto. Si en una empresa el director financiero se desvía del objetivo, que pasa por generar beneficio, es muy probable que su consejo de administración le cese de forma inmediata, algo que no se replica con facilidad en el sector público.

Además, en este ámbito, las mayorías parlamentarias hacen unos juegos imposibles y no facilitan que los españoles alcen la voz para que sus deseos se cumplan una vez iniciada la legislatura. Y, si en el proceso electoral no se cumple una máxima elemental del mercado en competencia (que la información sea cierta), muchos ciudadanos yerran en el sentido de su voto y eligen a sus representantes tras tomar una decisión errónea, simplemente porque se les ha engañado.

3. Comentario a los ingresos tributarios

Estos presupuestos incrementalistas estiman un crecimiento de la deuda pública de solo un 0,4%, por lo que las cuentas públicas únicamente cuadran si se consigna una previsión de ingresos ficticia. Así lo han manifestado las autoridades europeas, quienes no las ven creíbles, a pesar incluso de que España haya adoptado una de las decisiones más estériles: aumentar la presión fiscal en un entorno de recesión económica como el actual.

La falta de competitividad tributaria de la economía española resulta evidente, y gran parte de la responsabilidad recae en el nivel de presión fiscal que, lejos de figurar entre las menores de Europa, nos sitúa en la posición 27 del total de 36 países analizados por el Instituto de Estudios Económicos para la confección del Índice de Competitividad Fiscal.

Si el sistema fiscal español nada a contracorriente de como lo hace nuestro entorno, es muy fácil que la recuperación se produzca de forma mucho más lenta, porque solo si se alivia a las asfixiadas economías domésticas se potenciará el consumo y se sembrará cierto clima de optimismo entre hogares y empresas. Si las expectativas, por el contrario, son malas, la reactivación de la economía se ralentiza. Pero si el futuro se basa en la falsedad, la recuperación se verificará en forma de V invertida, pues los agentes económicos presentan una gran sensibilidad a la frustración de las expectativas.

La presión fiscal nominal o normativa española está diez puntos por encima de la de la Unión Europea, aunque, si se ajustara el efecto de la economía sumergida se acercaría a su media (44,5% del PIB frente a un 45% europeo). Sin embargo, el esfuerzo fiscal excede en 6,8 puntos al europeo de 2018, lo que evidencia que, en España, la distribución de la carga tributaria no es tan equitativa como en ocasiones se intenta hacer ver.

Atendiendo a datos de Eurostat de 2018, los empresarios españoles aportaron un 31,9% de la recaudación total, frente a un 24,6% de sus homólogos europeos. De manera que la presión fiscal de nuestro país está casi dos puntos por encima de la europea (11,1% frente a un 9,6%). Y lo más dañino para la generación del empleo reside en que la cuña fiscal en 2019 ascendió al 39,5%, muy por encima de la media europea, del 36% [6]. La cuña fiscal merece un estudio aparte porque, junto con la ineficiencia del gasto público y la economía sumergida, conforman los tres pilares básicos de la reducida productividad laboral española.

El Gobierno prevé un aumento de la recaudación de 6.085 millones de euros en 2021, equivalente a 0,5 puntos del PIB. Sin embargo, para la Autoridad Fiscal Independiente (AIReF), esta no superará los 4.003 millones. Y además, algunas de las medidas que pretenden aprobarse, como las que afectan al IRPF o al Impuesto sobre Sociedades, tendrán efecto en la caja pública de 2022, ya que se refieren al ejercicio 2021, que se declara e ingresa en el año ejercicio. De modo que la única forma de que el incremento de recaudación consignado no constituya una falacia financiera es que se prevea una reforma fiscal que aún no se ha hecho pública.

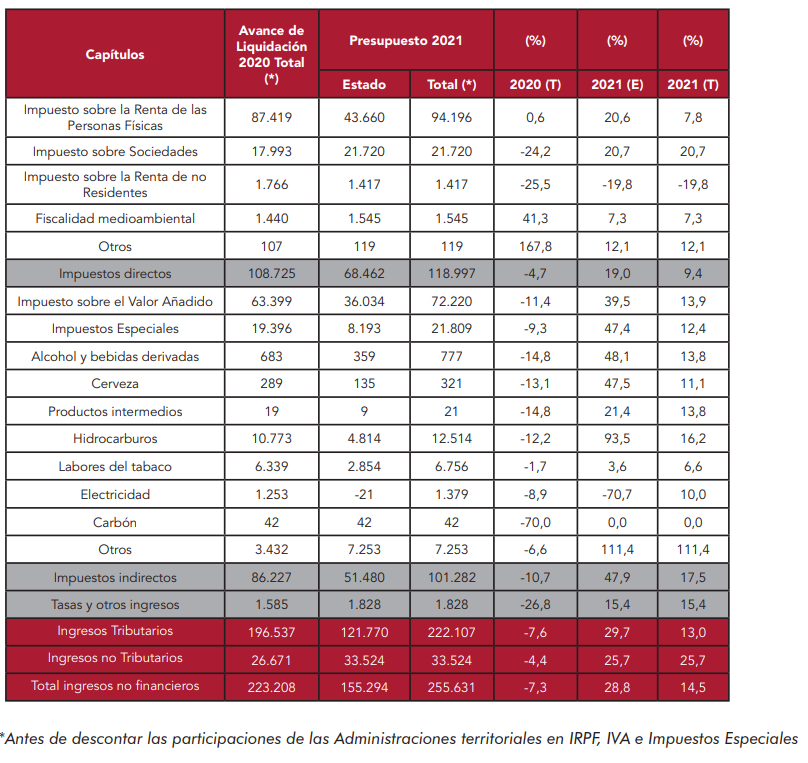

Tabla 5. Ingresos no financieros totales y del Estado PGE 2021, en millones de euros

El repunte del 7,8% en la recaudación del IRPF solo puede provenir de las modificaciones en las aportaciones a los planes de pensiones, y de una injustificada confianza por parte del Ministerio de Hacienda. Pues, habiendo caído la actividad de los autónomos (por lo que, en consecuencia, disminuirán los ingresos procedentes de rendimientos de actividades económicas), habiendo estado en ERTE alrededor de 1,5 millones de asalariados (por lo que las declaraciones de rendimientos del trabajo serán sustancialmente inferiores a las de 2019), y sin apenas actividades que generen plusvalías, resulta difícil de entender que se produzca el crecimiento recaudatorio estimado. Hay que recordar que los ingresos por IRPF previstos para 2021 corresponden a los rendimientos generados en 2020.

Pero el optimismo del Gobierno alcanza límites insospechados, ya que prevé que el aumento de la recaudación en 2022 procedente del IRPF se cifre en 1.047 millones de euros, gracias a la subida de los tipos de gravamen aplicables a las rentas que excedan los 300.000 euros. No obstante, el Ministerio de Hacienda no ha debido de considerar que, para que esto suceda, por ejemplo, Madrid tendrá que incrementar su tipo marginal máximo hasta el 45,5%, y Andalucía, al 47,9%. Y, de momento, la cesión de los tributos a las comunidades autónomas no se ha modificado, ni desde el punto de vista recaudatorio ni desde la perspectiva normativa.

Pero la tarifa del ahorro también se verá alterada en la declaración de IRPF, con un aumento de 3 puntos para las rentas de más de 200.000 euros. Por ello, es muy probable que el efecto anticipación deje sin sentido la modificación legislativa y, lógicamente, habiéndose anunciado la reforma antes de la finalización del ejercicio fiscal, los inversores adelantarán sus decisiones de inversión en 2020, a fin de eludir el endurecimiento previsto de la presión fiscal.

Parece que el Ejecutivo sigue a pies juntillas las propuestas keynesianas de la obra de 1942 ¿Cómo pagar la guerra?, y se aferran a la subida de impuestos como forma de salir del agujero financiero en el que se encuentra España. Olvidando a Laffer, no quieren reconocer que, en la mayoría de las ocasiones, una bajada de impuestos aumenta la recaudación, y con mucha más fuerza en un momento de depresión económica como la que estamos viviendo. No en vano, la ampliación de bases imponibles se consigue si más contribuyentes afloran sus rendimientos, y esto se logra cuando la carga fiscal soportada resulta mucho más baja. Está comprobado empíricamente que, si los tipos de gravamen se reducen, el coste de oportunidad de trabajar en la economía sumergida aumenta, por lo que muchos más sujetos, que antes no lo hacían, afloran sus rendimientos, presentando correctamente sus liquidaciones de IRPF, IVA o Impuesto sobre Sociedades.

En un alarde de reducir la autonomía fiscal de las comunidades autónomas, conferida, por cierto, por una ley orgánica (la LOFCA), el Gobierno contempla la recuperación del Impuesto sobre el Patrimonio con carácter indefinido. Así, subirán un punto a todos aquellos que dispongan de un patrimonio neto igual o superior a 10.695.996,05 euros, que pasarán de tributar un 2,5% a un 3,5%. Este aumento del Impuesto sobre el Patrimonio es claramente confiscatoria, pues la rentabilidad de cualquier activo en la España del 2020 se sitúa muy por debajo del 3,5%. Así pues, no hay razones económicas que justifiquen que la Administración deba recibir una rentabilidad superior a la normal del mercado. Esto se traducirá con carácter inmediato en una fuga de capitales, ya que los inversores saben que en el Espacio Europeo la libre circulación de capitales se trata de una realidad.

Por tanto, quien traslada sus inversiones a un territorio con una fiscalidad más baja hace un uso legítimo y legal de su libertad de invertir en aquel país que le ofrece ventaja competitiva. Al igual que ocurrirá con los propietarios de rentas de capital superiores a 200.000€, pues el capital, a diferencia del trabajo, constituye un factor fácilmente movible. De manera legal, un ciudadano puede desplazar sus inversiones a un país europeo que no las penalice, ni tampoco su patrimonio. Es la denominada “votación por pies”, que hoy algunos confunden con un mal llamado dumping fiscal. La primera no es más que la consecuencia de la competencia fiscal lícita, que, a diferencia de la perjudicial, no solo no elude el pago de impuestos, sino que estimula a la Administraciones Públicas a mostrarse más competitivas, sin necesidad de convertirse en un territorio no colaborativo, conocido comúnmente como paraíso fiscal.

Otra de las medidas inicialmente planteadas por el Ejecutivo consistía en elevar el impuesto sobre carburantes, lo cual, por cierto, originó las protestas en Francia de los “chalecos amarillos”. Sin embargo, seguramente el miedo a las revueltas no es lo que ha echado para atrás su puesta en marcha, y sí el necesario apoyo nacionalista a las cuentas públicas. Esta cesión obligará al Gobierno a encontrar los 500 millones de euros que preveía obtener de este impuesto, para cuya implantación había esgrimido el baldío argumento de querer dar cumplimiento a las recomendaciones de la Unión Europea y la OCDE en materia de fiscalidad medioambiental.

Si los ingresos tributarios son imposibles, mucho más alejados de la economía real están los ingresos no tributarios, que pasan de 26.671 millones de euros en 2019 a 33.524 millones en 2021, lo que supone un incremento del 25,7%. Y si tan sencillo resulta llenar las arcas públicas en un momento de recesión económica profunda como el que estamos viviendo, cualquier español se preguntará por qué no se ha hecho antes, y se habría evitado pagar un montante importante de intereses financieros derivados de la deuda pública. Pues, aunque en los tres años precedentes no se hubieran aprobado los presupuestos, el actual Gobierno, en 2019, habría encontrado alguna técnica presupuestaria para aplicar modificaciones de crédito, suplementos de crédito o ingresos extraordinarios que lo hiciera posible. Pero, sencillamente, esta realidad no es tal, porque la previsión de ingresos está inflada.

El plan presupuestario resultante del binomio Sánchez-Iglesias inevitablemente se traduce en ingresos irreales, que provocarán un déficit excesivo, el cual conducirá a una subida de impuestos en el futuro y/o a una reducción de las prestaciones. Y si la generación del déficit está motivada por un gasto imprescindible, como el sanitario, el de servicios sociales o el educativo, o se destina a inversiones que generan riqueza, el endeudamiento se convierte en un mal menor. Pero si el descuadre en las cuentas públicas viene provocado por un exceso de gasto superfluo o por unos ingresos irreales, las consecuencias derivadas de esta política irresponsable las sufrirán las generaciones futuras, por la vía de la disminución de prestaciones o las subidas de impuestos, y esto se debe hacer público hoy, que aún estamos a tiempo de darle alguna solución. Así que se puede afirmar, sin temor a errar, que estos presupuestos están condicionando el devenir de las generaciones futuras, por una política que no busca el bienestar y la prosperidad española en el medio plazo.

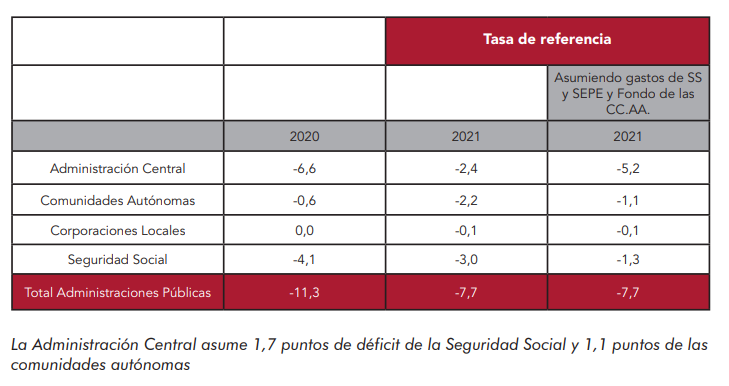

El cuadro en el que se indican las necesidades de financiación de las distintas Administraciones Públicas apunta a lo inverosímil de que la Administración Central vaya a cerrar sus cuentas en 2021 con un déficit del 2,4%.

Tabla 6. Tasas de referencia del déficit. Capacidad o necesidad de financiación (% del PIB)

La oposición tiene una gran labor que desarrollar a lo largo de 2021: llevar a cabo un control muy exhaustivo de la evolución del déficit, pues es difícil creer que este vaya a cerrar el ejercicio de 2020 en un 11,3%, y que en 2021 la necesidad de financiación de las Administraciones Públicas vaya a caer 3,6 puntos, a tenor de los niveles de gasto previstos y la clara desviación en la estimación de ingresos. El aumento del déficit y la deuda pública no es algo nuevo en la Hacienda española, pues, ya a comienzos del siglo XIX, en 1820, cuando la deuda interna alcanzaba los 6.815 millones de reales, los atrasos por intereses impagados llegaban a 7.206 millones. El legislador del momento adoptó 17 años después la solución salomónica de despojar primero a las órdenes religiosas de sus bienes, de la mano de Juan Álvarez de Mendizábal (1836), y después a los municipios de sus bienes demaniales, a través de la Ley de 1 de mayo de 1855, por intercesión de Pascual Madoz. Como es sabido, ni una ni otra desamortización solucionó las maltrechas arcas públicas españolas. Pero la España del siglo XXI es diferente, y ya no queda patrimonio que desamortizar, expropiar o privatizar, de ahí haya que recurrir a los bolsillos de la prácticamente inexistente clase media [7].

Los PGE para 2021 prevén un aumento del 0,4% de los gastos financieros, pasando de 31.572 millones de euros a 31.713. Algo para lo que, lógicamente, no hay fondos europeos, en un año en el que aún no se ha tenido en cuenta la emisión de deuda necesaria para reducir el déficit derivado del desajuste entre ingresos y gastos.

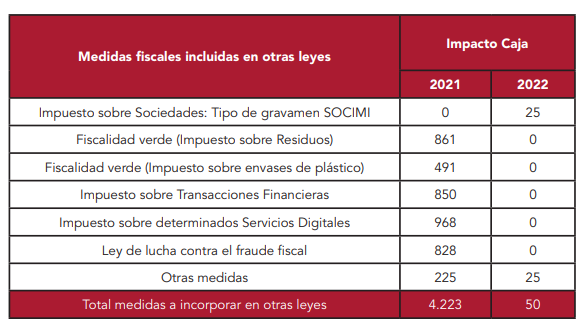

Tabla 7. Impacto de las medidas de ingresos

Entre las medidas estrella anunciadas por el Gobierno, figura la prohibición de amnistías fiscales (absolutamente excepcionales cuando las ha habido y con una alta capacidad recaudatoria, por cierto), reforzar la lista de morosos (medida estéril si el deudor no tiene capacidad adquisitiva para afrontar sus deudas), tolerancia cero frente al fraude, y control sobre las criptomonedas (en un país en el que la economía sumergida se cifra en el 25%). Con todas estas medidas, el Ejecutivo espera recaudar 4.223 millones de euros, que no se necesitarían si, por ejemplo, el gasto de los 23 ministerios no hubiera crecido en más de un 70%.

4. Conclusiones

Ha llegado el momento de acometer una reforma en profundidad de las cuentas públicas, sin sobreactuaciones demagógicas y con sentido de Estado, cuando la unidad de los partidos políticos se presenta como más necesaria que nunca. Con medidas tan mediáticas como improductivas, que coartan la propiedad privada (por ejemplo, la regulación del mercado de los alquileres), la economía española no recibirá el impulso ni la estabilidad que precisa.

La confianza constituye la base del crecimiento, tanto de la inversión interna como del consumo exterior, y con un gobierno que improvisa no se genera estabilidad ni se atrae talento. Vivimos una situación en la que el gasto público resulta necesario como medida coyuntural de apoyo a la actividad económica. Pero si se aplica en medidas ineficaces, de nada servirá el esfuerzo. No solo no se conseguirá el indispensable crecimiento, sino que se estará condicionando el desarrollo de las generaciones futuras, que percibirán menores prestaciones o soportarán mayores niveles de presión fiscal para financiar el exceso de gasto público en el que se ha incurrido. No nos hallamos en el momento de imponer ideologías que nada entienden de emprendimiento, de desarrollo y de libertad económica, sino en el de suprimir cargas estériles que recaen sobre los ciudadanos. Es el año de adelgazar y modernizar al máximo la Administración, para poder así liberar los bolsillos del emprendedor, que corre con todos los riesgos de la inversión y a quien, en ocasiones, le asfixia la burocracia. Y corren tiempos en los que todos debemos arrimar el hombro para salir cuanto antes de una de las peores crisis vividas en Europa, para que así España no vuelva al furgón de cola en el que estaba antes del Tratado de Maastricht.

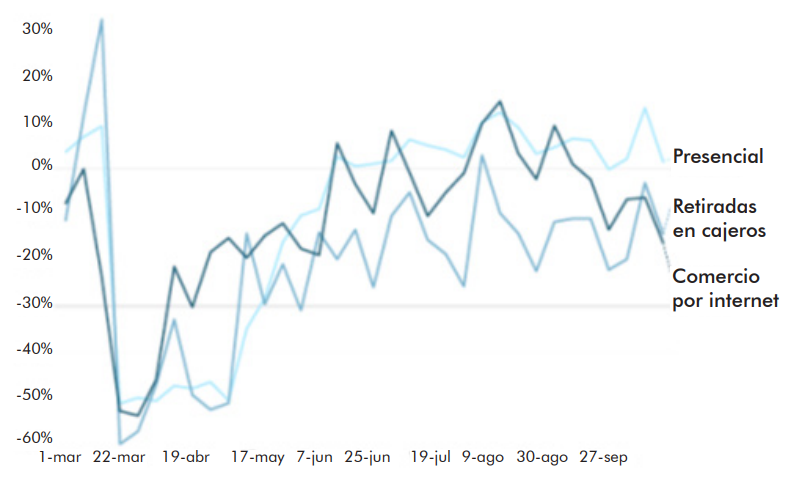

ANEXO. Datos de consumo desde el inicio del estado de alarma hasta finales de septiembre

Gráfica 1. Variación interanual de las operaciones con tarjetas registradas por CaixaBank

[1] Keynes presidió la delegación británica en la Conferencia de Bretton Woods, donde se sentaron las bases para la creación del actual Fondo Monetario Internacional y se dio nueva forma al Banco Mundial, de la mano de su homólogo, el secretario del Tesoro norteamericano, un entonces desconocido Harry Dexter White. Véase Steil, B. (2016). La batalla de Bretton Woods. Deusto Ediciones, para un estudio profundo de cómo se pudieron crear las bases económicas que permitieron una paz global duradera tras la II Guerra Mundial.

[2] Multitud de instituciones de probada solvencia rebaten estas cifras de crecimiento económico previstas para 2021. Y aunque el Gobierno incluya en sus previsiones el efecto derivado de los fondos europeos, las diferencias son notables. Para la AIReF, el crecimiento será del 5,5%; para la Comisión Europea, del 5,4%; para el Fondo Monetario Internacional, del 7,2%; y para el Banco de España, del 4,1%.

[3] Roldán, T.; Martínez, A. (2020, 15 de noviembre). Presupuestos 2021: una valoración realista. ESADE. Disponible en https://dobetter.esade.edu/es/presupuestos-2021-espana

[4] En el Anexo I se pueden consultar las cifras de consumo privado comprobadas por Caixabank, tanto a través de compras en efectivo como mediante tarjeta.

[5] Nicholas Wapshott, en el magistral libro Keynes vs Hayek, muestra el choque entre la economía keynesiana y la liberal, y aclara las tesis de la Escuela Austriaca, la cual considera insolvente y peligrosa una propuesta de salida de la crisis por la vía del gasto público.

[6] Instituto de Estudios Económicos (2020). Eficiencia del gasto público. Medición y propuestas de mejora. Disponible en https://contenidos.ceoe.es/CEOE/var/pool/pdf/cms_content_documents-file-939-eficiencia-del-gasto-publico-medicion-y-propuestas-de-mejora.pdf

[7] Es muy interesante hacer una revisión de la situación financiera española de comienzos del S.XIX en Fontana Lázaro, J. (1973). Hacienda y Estado en la crisis final del Antiguo Régimen español 1823-1833. Madrid: Instituto de Estudios Fiscales, y en Fontana Lázaro, J. (1980). La Hacienda en la historia de España 1700-1931. Madrid: Instituto de Estudios Fiscales.