El anuncio del presidente francés Emmanuel Macron de suprimir en 2019 el impuesto a las grandes fortunas deja a España como único país con Impuesto sobre el Patrimonio en el mundo desarrollado. A día de hoy casi todas las instituciones multilaterales reclaman más flexibilidad a los sistemas fiscales, pasando de imposición directa (IRPF, Patrimonio, Sucesiones…) a indirecta (IVA, Impuestos Especiales, Transmisiones Patrimoniales…).

Desde la restauración del impuesto sobre el Patrimonio en 2011, las comunidades han modificado drásticamente sus normativas, intentando recaudar más para cuadrar sus cuentas. Su argumento entronca con la polémica del aumento de la desigualdad global: es de justicia exigir más impuestos a los ‘ricos’ para redistribuir la riqueza en favor de los ‘pobres’. Sobre el papel suena bien, pero el daño a la economía es superior al beneficio obtenido para esa supuesta redistribución de la renta vía ingresos, puesto que al final Laffer impone su curva y la tarta a repartir empequeñece.

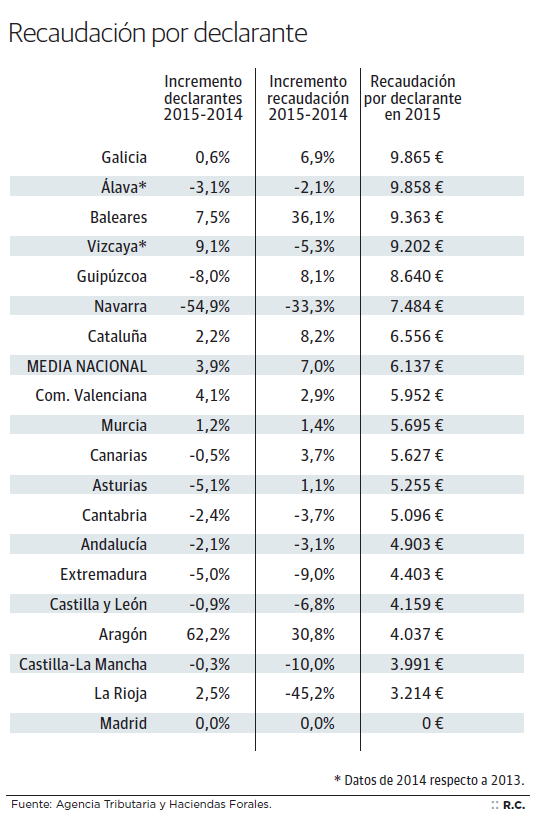

La recaudación sobre el Patrimonio es tan exigua, y el coste de su recaudación tan alto, que resulta difícil defender su permanencia. En el conjunto de España, 163.449 personas lo pagaron en 2015, un 4% más que el año anterior. Pero incluso con la incorporación de nuevos declarantes –a los que mediante el modelo 720 se les ha descubierto un patrimonio oculto en el extranjero por encima de 50.000 euros– y contando el incremento de los tipos marginales de cada tramo y de los propios tramos con sus correspondientes mí- nimos, la recaudación en 2015 (último dato publicado) apenas asciende en el conjunto de las comunidades de régimen común a 1.000 millones de euros, un 7% más que en 2014.

Por territorios, Madrid es el único donde no se paga este impuesto, aunque todo contribuyente con más de dos millones de euros de patrimonio ha de presentar declaración con resultado cero. Baleares y Aragón aumentaron su recaudación por Patrimonio un 36% y un 31%, respectivamente. Por el contrario, en La Rioja cayó un 45% debido a la aplicación de la exención del 50% de la cuota íntegra del impuesto.

En Navarra, la amenaza electoral de una subida de impuestos de unos partidos, convertida en realidad cuando éstos llegaron al Gobierno foral, provocó la huida preventiva de muchos contribuyentes a Madrid y a regiones vecinas, como Aragón, que aumentó un 62,2% el número de declarantes y un 30,8% la recaudación. Parte del desplome de contribuyentes navarros se debe a la elevación del mínimo exento a 800.00 euros. Es chusco que los ‘prófugos’ que eligieron Aragón como destino más favorable no acertasen, al aprobar su Diputación General en los últimos dos años dos bajadas del mínimo exento (hasta 400.000 euros) y subidas de los tramos.

En definitiva, la aplicación de Patrimonio es distorsionante. Si le sumamos lo obtenido por IBI y por Sucesiones y Donaciones, los impuestos a la riqueza no llegan al 10% sobre la recaudación total. Sin embargo, hacen que los contribuyentes voten con los pies, marchándose a lugares menos hostiles. Por último, la improvisación tributaria de algunas comunidades, con cambios casi todos los años, perjudica el atractivo para invertir en esas regiones.