INTRODUCCIÓN

Una vez reconocido el problema esencial de ahorro familiar en España en el primer informe de esta serie, vamos a esbozar estrategias que formen parte de un plan de fomento del ahorro que tenga en cuenta las necesidades básicas y cotidianas de la familia y que se adapte a los objetivos que cada una tenga. Sin duda, para prepararnos mejor ante el reto de la longevidad es necesario ahorrar más y de forma continua a lo largo del tiempo. Esta conducta debe comenzar lo antes posible y el volumen de ahorro deberá crecer conforme lo hagan nuestras rentas salariales. Así, en función del perfil de riesgo de cada persona, la gestión del ahorro será diferente: unos preferirán ahorrar en activos de menor riesgo, otros de más riesgo; unos con más liquidez y otros con menos liquidez.

Pero, en todo caso, lo más importante es ahorrar más. No es algo de ricos ni de profesionales con sueldo altos. Se trata de evaluar qué gastos son imprescindibles y cuáles no y, a partir de ahí, decidir cada mes cuánto se quiere ahorrar. No hace falta que sean grandes cantidades, puesto que en esta época de sueldos generalmente, no sería posible. Pero desde la mayoría de edad, con pequeñas cantidades se pueden conseguir importantes ahorros a lo largo de 40-50 años. Ahorrar 50 euros al mes, siendo muy conservadores, proporcionaría casi 10.000 euros en 10 años.

Por tanto, el primer paso para aumentar nuestro ahorro de forma sostenida es, sin duda, poner en orden las finanzas familiares. En concreto, esto significa llevar el presupuesto familiar como compendio de ingresos, gastos y ahorro y, por otro lado, el balance o resumen de activos y pasivos, tanto reales como financieros.

LA LACRA DEL ENDEUDAMIENTO EXCESIVO

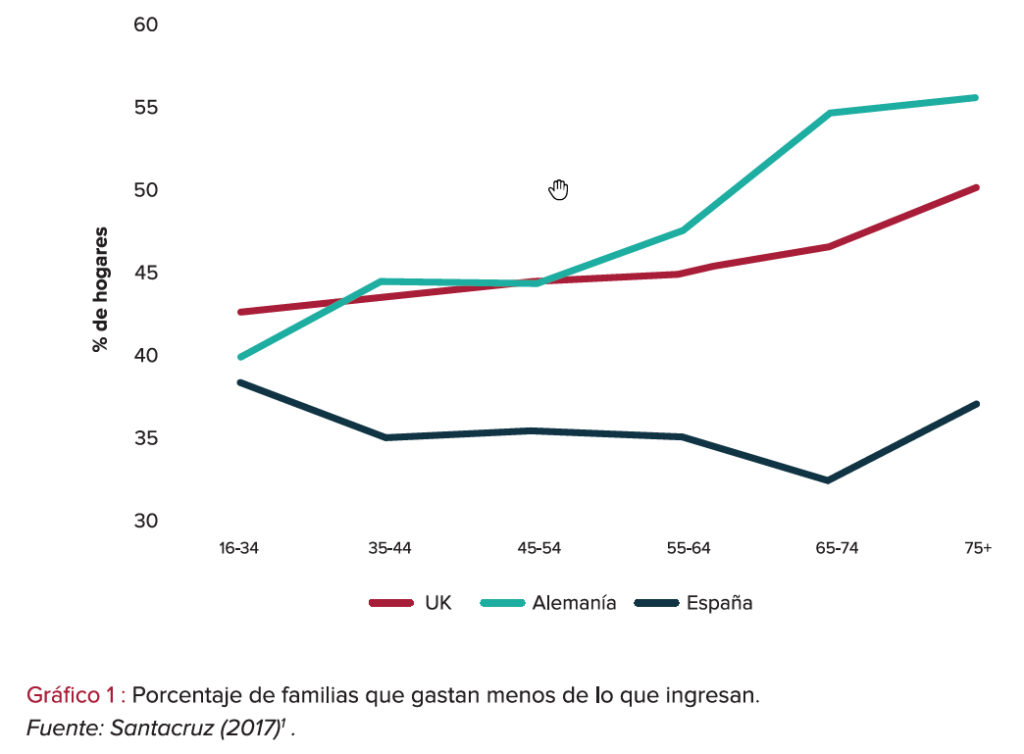

A largo plazo, la clave es no gastar más de lo que se ingresa; y si uno tiene que endeudarse, hacerlo con un respaldo financiero detrás, por ejemplo, el que supone un colchón de ahorros. No es bueno que el 63% de las familias españolas gaste más de lo que ingresa a lo largo de su ciclo vital y, por tanto, tenga que estar endeudándose frecuentemente. Esta excesiva dependencia del crédito (que obliga a pagar facturas elevadas de intereses, comisiones y gastos financieros) termina erosionando la calidad de vida y el progreso de las personas. La deuda ayuda a impulsar la actividad económica siempre y cuando el esfuerzo que haya que hacer para pagarla no sea superior a lo que somos capaces de producir.

Esta dependencia del crédito puede llegar a extremos como tener un endeudamiento sobre los ingresos mensuales en las cohortes más jóvenes del 270% por culpa de haber contratado un crédito hipotecario. En este sentido, antes de optimizar el endeudamiento, debemos revisar en qué consiste el presupuesto familiar, qué reformas hay que llevar a cabo en materia de ingresos y gastos, y qué estrategias utilizar para incrementar el nivel de ahorro.

EL PRESUPUESTO FAMILIAR: ORDENAR INGRESOS Y GASTOS

El primer paso es ordenar las finanzas personales. Es imprescindible que toda la unidad familiar se implique y que todos los miembros participen en las decisiones, aunque sólo una persona (el cabeza de familia, por ejemplo) se responsabilice de poner en práctica las decisiones tomadas. Que participen todos los miembros de la familia refuerza las decisiones tomadas, los responsabiliza a todos, y aporta la fuerza motivacional para controlar y lograr los objetivos planteados.

(i) El grado de estabilidad económica de una familia está determinado por el control cuantitativo de los ingresos y gastos.

(ii) Este control permite individualizar las acciones correctoras que pueden ofrecer mayor estabilidad, e incluso mejorar la situación económica de la familia.

Controlar el presupuesto familiar permite:

(i) Conocer y comprender la estructura de los ingresos y gastos de una familia.

(ii) Distinguir y analizar en detalle las partidas que componen la cuenta de resultados familiar.

(iii) Optimizar la gestión de las entradas y salidas.

(iv) Maximizar el ahorro.

¿Qué ventajas ofrece una buena gestión del presupuesto familiar?

(i) Permite anticipar o retrasar gastos.

(ii) Ahorrar para los imprevistos o emergencias.

(iii) Informar a los demás miembros de la familia en qué se gasta y responsabilizarlos en lo que les afecta.

(iv) Evidenciar puntos de atención si hay problemas.

(v) Reduce el estrés y aumenta la seguridad.

(vi) Aumenta la solidez económica de la familia.

Concretamente, lo primero que hay que hacer es ordenar los ingresos y los gastos cotidianos. El principal objetivo de esta medida es taponar las «vías de agua» que el presupuesto familiar tiene cada mes en forma de gastos prescindibles que no proporcionen bienestar adicional y (lo que es más importante en un entorno en el que los sueldos no son muy elevados) detener conductas de consumo que perjudican más que benefician.

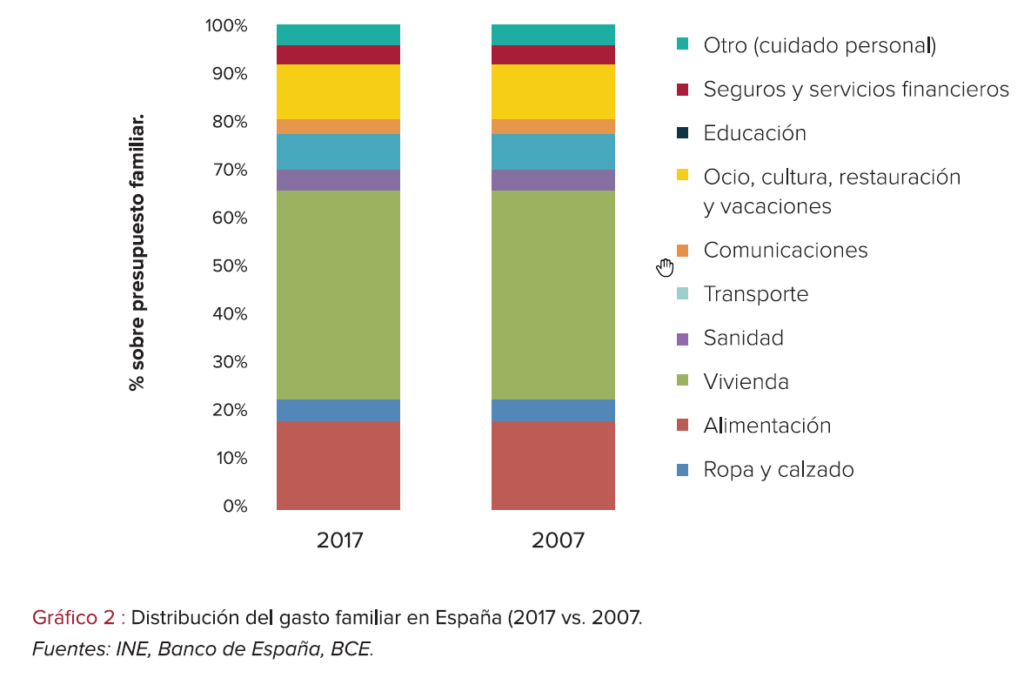

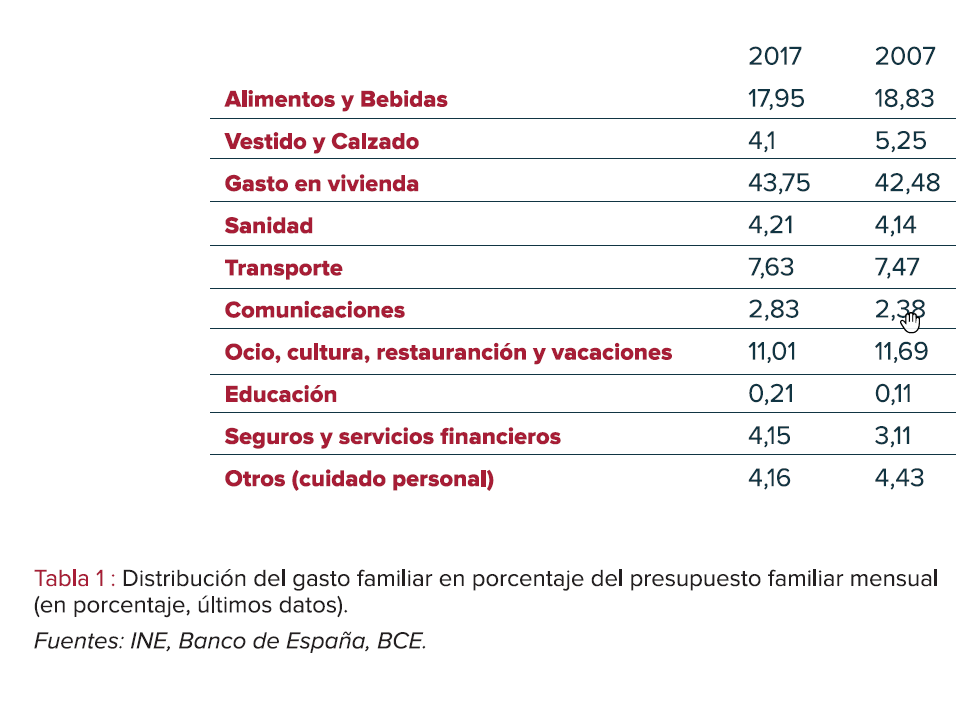

¿Qué significa ordenar los gastos? Sencillamente, separar aquellos que son imprescindibles de aquellos que no lo son;priorizar, por ejemplo, los gastos básicos de alimentación, vestido, transporte, comunicaciones y consumos básicos para la vivienda. es necesario tener en cuenta que la vivienda -hipotecada o en alquiler- se le dedica entre un 30% y un 40 % del presupuesto familiar, lo cual convierte a este gasto en el principal de cualquier familia española y, sin duda, en uno de los que presenta mayor margen para la eficiencia.

Aquí es importante entender el concepto de «alquiler imputado», un coste que no es visible para el propietario de la vivienda pero que es un buen indicador del coste real de una casa en propiedad, pues mide el esfuerzo que supone mantenerla (contribuciones, impuestos, inflación, gastos de comunidad…). La vivienda en propiedad tiene un coste sostenido

a lo largo del tiempo que hay que tener en cuenta a la hora de tomar decisiones de alquiler o compra o para, por ejemplo, pedir una hipoteca. En términos estadísticos, refleja el precio estimado que estaría pagando una persona que es propietaria de una vivienda si en vez de ser propietario viviera de alquiler.

Este esfuerzo destinado a la vivienda crece conforme avanza la edad y la renta disponible disminuye, especialmente cuando se pasa de la vida activa a la jubilación. Ingresando menos dinero al mes debe atenderse un mismo nivel de gasto doméstico o mayor, puesto que el precio de los suministros (agua, luz, gas) no hace más que crecer. Por tanto, los mayores hacen un esfuerzo extra que los vuelve más vulnerables ante gastos imprevistos o en situaciones en que con su pensión tienen que ayudar a familiares desempleados que atraviesan dificultades económicas.

Optimizar el gasto corriente en vivienda es muy necesario porque no siempre es buena idea tener una vivienda en propiedad. El mercado inmobiliario y la tecnología están ofreciendo soluciones atractivas para la sociedad del futuro. Habrá casos en que tener una vivienda en propiedad salga mejor que estar en alquiler y otros en los que las fórmulas que hoy en día se utilizan para la vivienda turística sean más adecuadas. No se sabe cuál será la vivienda del futuro, pero lo que sí es claro es que comprar una casa no será una prioridad máxima como siempre ha sido en España.

En segundo lugar, al mismo tiempo que debe incrementarse la eficiencia en los gastos corrientes, y muy especialmente en el ahorro de energía, se deben reducir aquellos gastos prescindibles que, considerados de forma individual, puedan aparecer de escasa importancia, pero que cuya suma mensual es cuantiosa. Por ejemplo, la contratación de pólizas de seguros por encima de lo necesario, el recurso excesivo a la compra al crédito, la improvisación en la gestión en vacaciones y salidas fuera de casa, etc.

En tercer lugar, una vez que se ordenan los ingresos y los gastos, el siguiente paso es la creación de un «colchón», normalmente llamado «fondo de emergencia», que sirva de caja de reserva para cuando se produzca un gasto imprevisto e inevitable. Esta es la primera y más inmediata aplicación del principio básico «págate primero a tí mismo», que nos permite fijar una cantidad de ahorro a partir de la cual planificar el consumo de lo restante.

Por último, un buen mecanismo para llevar a cabo los primeros pasos en materia de ahorro es incorporar «automatismos» como los siguientes:

(i) Tener una cuenta para los ingresos y el consumo, y otra cuenta (o un fondo monetario) con traspaso automático as principio de mes para el ahorro.

(ii) Aportar cada mes de forma automática, fondos de inversión o planes de pensiones.

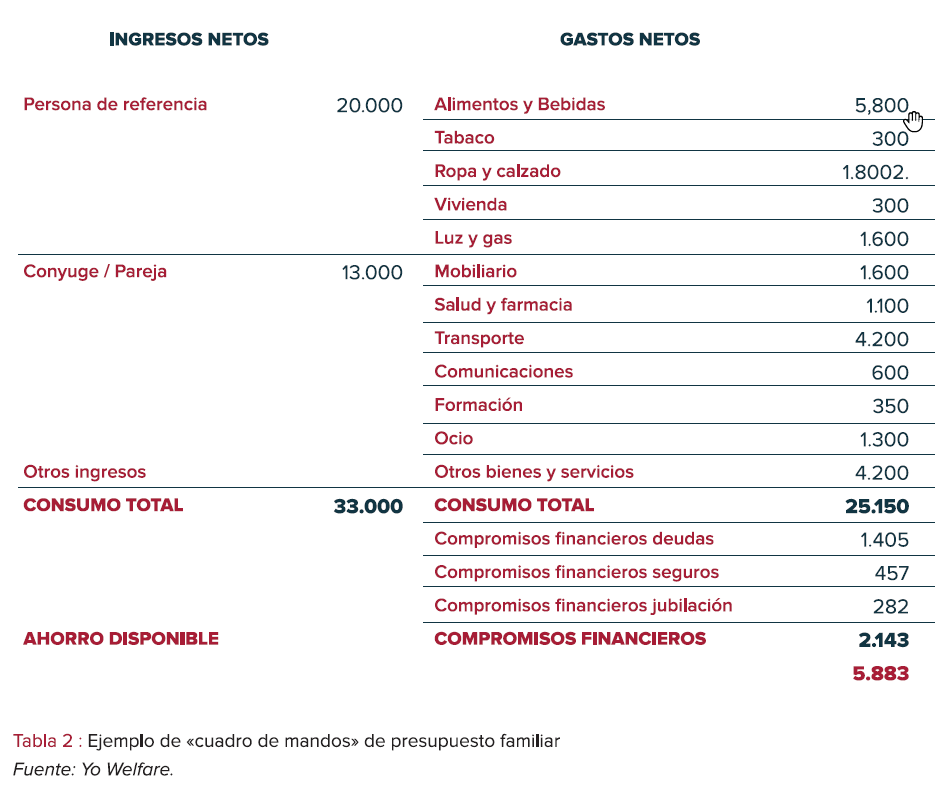

En definitiva, evita tener que estar demasiado pendiente del ahorro, lo cual elimina el estrés. Con estos mecanismos automáticos y un presupuesto familiar como el que se ofrece a continuación, una familia ya tendrá las herramientas necesarias para afrontar el último paso en el proceso de optimización que consiste en hacer su balance de activos y pasivos. A ello dedicaremos el próximo informe.

CONCLUSIONES

En suma, el primer paso en la estrategia empieza por ordenar gastos e ingresos a través de unos mecanismos sencillos y directos en los que se unen la voluntad y el esfuerzo de la persona por mejorar su nivel de bienestar y el de su familia. Especialmente, importa el orden escogido: primero los gastos y después los ingresos, al contrario de lo que comúnmente se piensa. No hay que olvidar que en una parte no pequeña de la población española, la única vía de optimización es por el lado del gasto: las dos colas de la distribución demográfica, por un lado los jóvenes y, por otro, los jubilados cuyos ingresos solo dependen de la pensión pública y con una capacidad de ahorro limitada a priori.

El ahorro debe ser siempre previo a la jubilación, de modo que, una vez jubilados, contemos con dinero suficiente para atender todas nuestras necesidades. Durante la jubilación es aconsejable disponer de activos financieros que generen una renta mensual lo suficientemente alta para mantener todos los gasto y proporcionarnos un nivel de vida cómodo, por ejemplo, una renta vitalicia o una hipoteca inversa en el caso de ser propietario de la vivienda.