“Whatever it takes”.Con estas palabras inauguró Mario Draghi, expresidente del Banco Central Europeo (BCE), la década marcada por los tipos de interés más bajos de la historia de la zona euro.

La situación era compleja aquel 26 de julio de 2012 en la city londinense donde Draghi pronunció estas palabras que actuarían como colateral sin riesgo del euro. Las pymes de toda Europa veían peligrar su supervivencia, las tasas de desempleo se disparaban a máximos históricos, y se empezaba a hablar de una situación que trascendía el escenario económico: la amenaza de tener una “generación perdida” en los países del sur del Viejo Continente.

La crisis financiera derivada del estallido de la burbuja inmobiliaria y las subprime azotaba el crédito bancario dirigido a sufragar la economía productiva. La banca cerraba el grifo de las financiaciones a empresas y familias, y Europa parecía haber entrado en un círculo vicioso del que no lograba salir.

A los bancos les hacía falta dinero, mucho, para poder sanear sus maltrechas cuentas y transmitirlo a la economía en forma de préstamos y crédito. Ante esta situación, el BCE tomó la determinación de ejecutar una expansión cuantitativa (Quantitative Easing) mediante la cual inundaría de liquidez el sistema financiero y reflotaría a las empresas. Al menos, esta era la teoría.

El Quantitative Easing (QE) consiste, breve y concisamente, en una serie de medidas que permiten que haya una mayor cantidad de dinero en el mercado. Esto se consigue principalmente a través de compra de deuda pública y corporativa por parte del BCE, acompañada de rebajas en el tipo de interés de referencia, lo que estimula el endeudamiento.

La teoría nos dice que estas herramientas sirven en ocasiones puntuales para reactivar la economía. Son las conocidas como medidas coyunturales.

Desde que Draghi pronunció ese discurso, el tipo de interés de referencia bajó del 0,75% en 2012 al 0% en 2016. En 2015 se inició un programa de compra de deuda que significó la adquisición de 260.000 millones de euros en bonos y obligaciones españoles, hasta diciembre de 2018.

El QE se implementó con la máxima intensidad, ¿pero sirvió para cumplir su cometido: hacer fluir el crédito a pymes y familias?

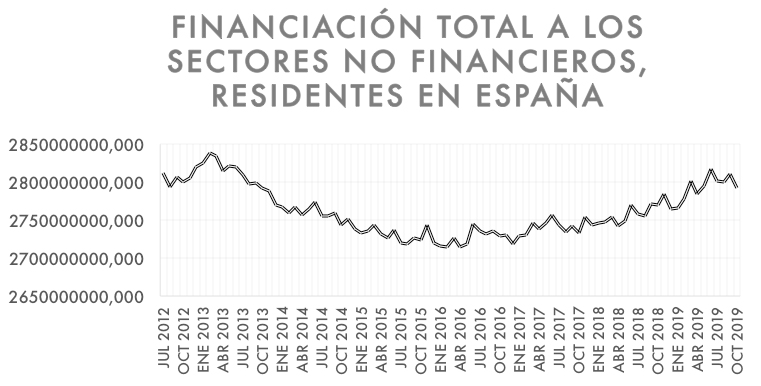

Gráfico 1. Financiación total a los sectores no financieros residentes en España (datos en miles de euros).

A priori, a partir del siguiente gráfico, podríamos pensar que, si bien durante los primeros cuatro años se continuó constriñendo la financiación, a partir de 2016 se inició un cambio de tendencia positivo. Y, efectivamente, así es, y así se vende en los medios de comunicación generalistas. El crédito vuelve a abundar y a fluir hacia la economía. ¿O no?

Gráfico 2. Financiación a las administraciones públicas. Tasa de variación interanual.

Gráfico 3. Financiación a las sociedades no financieras y los hogares e ISFLSH. Tasa de variación interanual.

Como se puede observar, la inundación de liquidez en el mercado propiciada por el BCE afectó principalmente al crédito destinado a las Administraciones Públicas, las cuales no vieron disminuir su financiación ni un solo mes en el periodo analizado y pudieron aprovecharse sustancialmente de esta inyección monetaria.

Por el contrario, la dirigida a empresas, familias e instituciones sin fines de lucro al servicio de los hogares (ISFLSH) se vio fuertemente reducida hasta comienzos de 2017. El incremento medio desde entonces hasta la actualidad se ha cifrado en un 0,51%, mientras que, desde julio de 2012 hasta 2017, la contracción de crédito a los sectores productivos registró una media de -3,6%.

Con base en los datos anteriores, parece claro que la expansión crediticia (QE) del BCE ha tenido un claro beneficiario en España: el sector público. El tipo de interés del 0% que anula la preferencia intertemporal del dinero ha supuesto un escaso avance de la financiación a la economía productiva, lo que choca frontalmente con su objetivo teórico.

La abundancia de liquidez en el mercado debería fluir a una economía tan ‘bancarizada’ como la española vía entidades de crédito

Mientras que familias y empresas se han desapalancado desde el estallido de la crisis, el Estado ha pasado de registrar una deuda pública sobre el PIB del 86,30% en 2012 al 97,60% en 2018. Cada español debe 25.000 euros a causa del endeudamiento público, estimulado por el BCE.

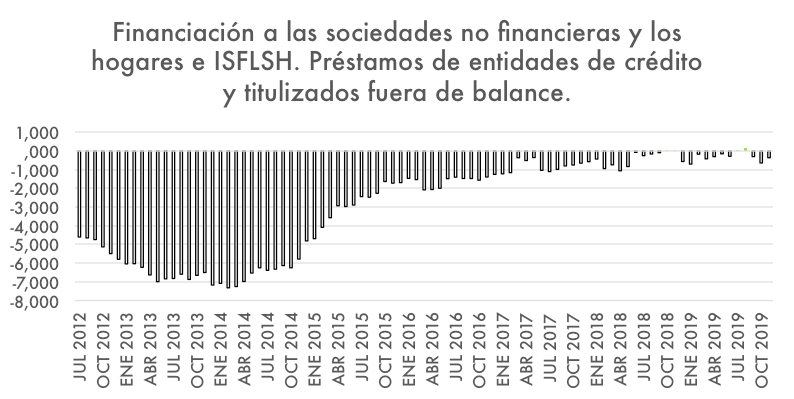

La abundancia de liquidez en el mercado que, como hemos visto, tiene como objetivo principal alcanzar a las empresas, especialmente a las PYMES, debería fluir a una economía tan ‘bancarizada’ como la española vía entidades de crédito.

Gráfico 4. Financiación a las sociedades no financieras y los hogares e ISFLSH. Préstamos de entidades de crédito y titulizados fuera de balance. Tasa de variación interanual.

No obstante, vemos cómo, desde 2012 hasta la fecha, la financiación de entidades de crédito a familias y empresas ha decrecido en 85 de 89 meses. El débil incremento desde principios de 2017 se debe sobre todo a una mayor actividad en los mercados de capitales y de deuda, y a la financiación exterior.

Las pymes y autónomos conforman el 99,8% del tejido empresarial de nuestro país. La inmensa mayoría de ellas no tienen acceso a los mercados financieros debido a su tamaño. Estas empresas, cuya dificultad para financiarse es mayor que la de grandes compañías, eran el target de la política de “dinero gratis” del BCE.

Pero la manifiesta incapacidad de hacer fluir el dinero generado al tejido productivo, junto a la notoria habilidad de captación de esos fondos por el sector público, evidencian los fallos y vicios del intervencionismo en el mercado de dinero.