Introducción

Tras revisar el presupuesto familiar, el balance, la fiscalidad y el endeudamiento con el fin de aumentar el ahorro a largo plazo, los dos últimos elementos necesarios para culminar una estrategia financiera sólida son la seguridad y la inversión. Son dos poderosas herramientas que ayudarán a cualquier ahorrador responsable a conseguir sus objetivos vitales. Este estudio revisará qué se entiende por «seguridad» e «inversión», cuáles son las principales estrategias que se ofrecen a un ahorrador y qué consecuencias tienen sobre la salud de sus finanzas.

La seguridad

Por «seguridad» se entiende la búsqueda de coberturas frente a una amplia gama de imprevistos, normalmente situaciones extremas que impiden el desarrollo de la vida del ahorrador, como pueden ser la muerte, la invalidez severa, una enfermedad o un siniestro. Para atender una demanda como esta, que surge de forma espontánea en el ser humano, se creó el «seguro» como instrumento que protege al beneficiario frente al imprevisto del que sea objeto el contrato.

Pero no sólo pueden ser objeto de protección la vida o los elementos vitales de la persona, sino también su patrimonio, su riqueza. En ambos casos existe un riesgo que puede ser cuantificable mediante estimación en régimen de incertidumbre, calculado como la máxima pérdida esperable en caso de que se produzca la contingencia que se pretende mitigar.

Conforme ha ido pasando el tiempo, las técnicas de seguro se han sofisticado notablemente, llegando a ser uno de los campos más avanzados de la matemática aplicada. Sin duda, el oficio de las compañías de seguros ha contribuido a ello, generando un mercado sólido y sostenido de alta complejidad pero que ha logrado penetrar en toda la sociedad.

¿Cuáles son las principales contingencias sobre las que las personas demandan seguridad? Según la media de los estudios demoscópicos recientes en varios países europeos, el miedo a una enfermedad duradera que deje a la persona en una situación de invalidez o dependencia es el primero de los riesgos contemplados. En segundo lugar se sitúa la incapacidad para hacer frente a los gastos médicos derivados de largos o intensos procesos de enfermedad y, por último, la falta de solvencia en la vejez.

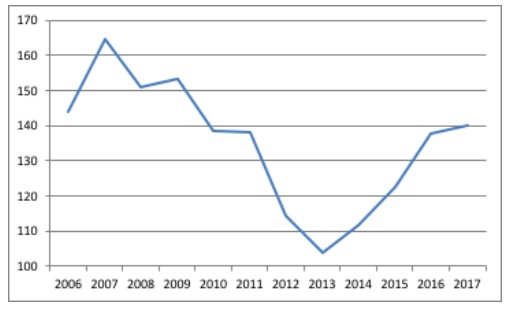

Ante esta situación, ¿cómo debe afrontarse el riesgo y, lo que es más importante, qué alternativas existen para construir una seguridad consistente, eficaz y compatible con el resto de los objetivos vitales? Para algunas personas, una forma de buscar fondos para afrontar imprevistos es recurrir al juego. En el siguiente gráfico se puede ver la evolución del gasto familiar dedicado a juegos (loterías, apuestas, casinos o casas de juego) en términos anuales:

Gráfico 1: Gasto por hogar en juegos de azar

Fuente: Elaboración propia. INE

El gasto en juegos de azar se comporta de forma pro-cíclica y adelantada al ritmo de la economía española. Las familias españolas gastaron 165€ en promedio en el pico de la burbuja de 2007, mientras que los años siguientes lo recortaron en 40%. A partir de ahí ha vuelto a recuperarse hasta situarse entre los 140€ y los 150€ según la última Encuesta de Presupuestos Familiares.

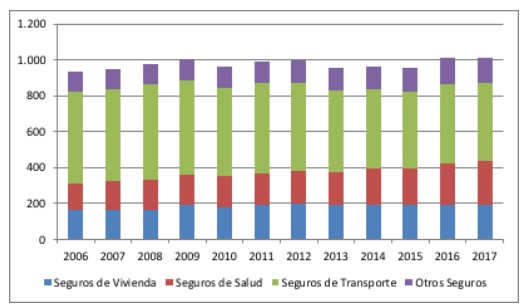

Esta actitud frente al riesgo es minoritaria, si bien ha trascendido a la opinión pública por suponer un problema en algunos tramos de edad. En general, los ciudadanos afrontan el riesgo a través del mercado de seguros tanto en la rama de Vida como de No Vida. El presupuesto anual destinado a ello supera los 1.000€, tal como se detalla en el siguiente gráfico:

Gráfico 2: Gasto por hogar en seguros (2017)

Fuente: Seguridad Social

Aunque España es un país de tradición aseguradora, la mayor parte del gasto en seguros se emplea en seguros obligatorios como el de transporte para vehículos. Le siguen los seguros de salud, que en España son una partida muy relevante. A pesar de contar con un sistema estatal de sanidad universal, los españoles siguen demandando seguros de salud para afrontar enfermedades y contingencias acaecidas a lo largo de la vida laboral, si bien a partir de la jubilación recurren más a la sanidad pública. En este sentido, el sistema sanitario estatal constituye una cobertura ante «riesgos de cola» como la incapacidad para afrontar los gastos médicos provocados por una larga enfermedad o por patologías crónicas.

Finalmente, dentro de la rama No Vida el seguro de vivienda está aumentando su peso en el presupuesto familiar mientras otros tipos de seguros se mantienen estables; entre estos últimos, el seguro de decesos es el más relevante.

Habiendo repasado la situación de la cesta de seguros contratada por las familias españolas, veamos bajo qué parámetros se determina la contratación de un seguro y qué elementos de evaluación son necesarios para revisar su cobertura a lo largo del tiempo.

Fundamentalmente se trata de observar cinco cuestiones:

a) Persona u objeto de la protección: individual o colectiva (familiar)

b) A través de qué dimensión se asegura el imprevisto (rentas, patrimonio, algún bien o hecho tangible…)

c) Ante qué riesgo se está buscando seguridad: merecen capítulo especial tres riesgos fundamentales: a. Fallecimiento b. Invalidez c. Enfermedad larga (crónica)

d) Durante cuánto tiempo

e) Con qué valor económico

A través de estas categorías se determina cuál es el grado de seguridad que se requiere. En primer lugar, con respecto a la persona u objeto que requiere seguridad, normalmente se piensa en el cabeza de familia como objetivo último de la protección. Sin embargo, dependiendo de la situación familiar, puede ser más importante proteger a la familia de un imprevisto que haga que uno de sus miembros no productivos (que no generan rentas) caiga en una situación de invalidez o dependencia que provoque un gran consumo de recursos a lo largo del tiempo.

Esto no es óbice para dejar a un lado la protección del cabeza de familia, especialmente ante un fallecimiento prematuro. En este caso, hay una doble dimensión que proteger: por un lado, el consumo del conjunto de la familia, pero también, por otro, la generación de rentas con las que se mantenga el bienestar familiar.

En segundo lugar, con respecto a qué proteger ante el riesgo, es necesario priorizar aquellas cosas que provocan un importante consumo de recursos a lo largo del tiempo. Así, una hipoteca principal, una pensión vitalicia o tener a los hijos en casa durante más tiempo del habitual, son elementos ante los que buscar una seguridad de ingresos o de patrimonio suficiente.

En tercer lugar, con respecto a qué riesgo se busca seguridad, preocupan especialmente tres casos: fallecimiento, invalidez y enfermedad larga. En el caso de fallecimiento, el siniestro viene sobre todo cuando fallece la principal fuente de ingresos antes de haber cubierto objetivos esenciales como la educación de los hijos, su independencia financiera o el pago de la hipoteca. En el caso de invalidez, al problema del fallecimiento —sobre todo si comporta la desaparición de la principal fuente de ingresos— se suma un flujo de gastos sobrevenidos causados por esta situación. Por último, una enfermedad larga incompatible con la generación de ingresos es un riesgo extremo al que buscar una cobertura, incluso aunque en España haya un sistema de sanidad universal.

En cuarto lugar, el tiempo de duración de la seguridad se determina a partir del tiempo probable que tardaría en aparecer una persona que sustituyese la fuente principal de rentas y, por tanto, introdujera un «colchón económico» en la familia. Por ejemplo, cuando existe un endeudamiento como el hipotecario, el tiempo de seguridad es el plazo residual de amortización del crédito. Esto no es trivial en una circunstancia cada vez más frecuente como es la soltería. Para una persona soltera, y más aún si es profesional autónomo, la protección debe durar todo el horizonte de su vida.

Por último, en quinto lugar, el valor económico de la protección se calcula a partir de la necesidad económica que queda en la familia. Por ejemplo, si se protege el consumo familiar ante el fallecimiento de uno de sus miembros, la cuantía a asegurar es el gasto total de la familia anual menos el consumo propio del familiar que fallece. Pero si el caso es de invalidez permanente, hay que asegurar el gasto corriente anual de la familia más los gastos de dependencia del miembro enfermo, los cuales pueden llegar a estar, en media, por encima de los 16.000€ anuales.

La dependencia es el «riesgo de cola» cada vez más extendido y con costes cada vez más elevados. Especialmente, la búsqueda de medios privados para cuidados personales necesita un presupuesto creciente que el sistema público de salud no cubre. Para ello suele emplearse alguna fuente de rentas que aparece con la dependencia, como pensiones no contributivas o pensiones de invalidez, si bien las cuantías son pequeñas en comparación con el precio de mercado de los cuidados.

En este sentido, la capacidad del Estado del Bienestar para ofrecer seguridad a las personas está disminuyendo por efecto de la pirámide de población invertida; sigue siendo capaz de generar rentas mínimas, pero no las suficientes para asegurar por completo el bienestar económico de la familia.

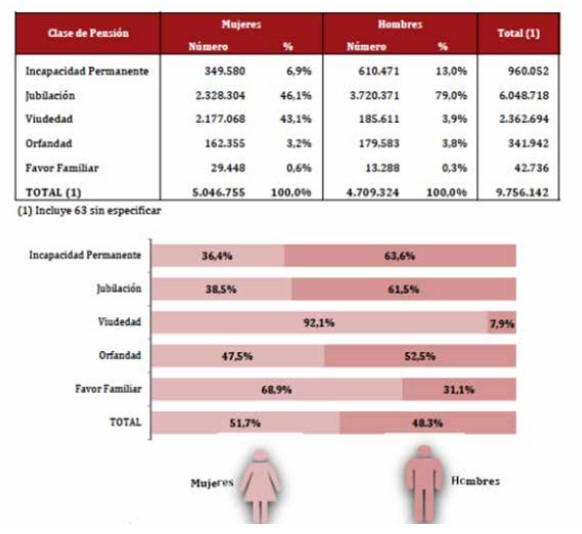

Gráfico 3: Número de prestaciones en vigor de la Seguridad Social

Fuente: Seguridad Social

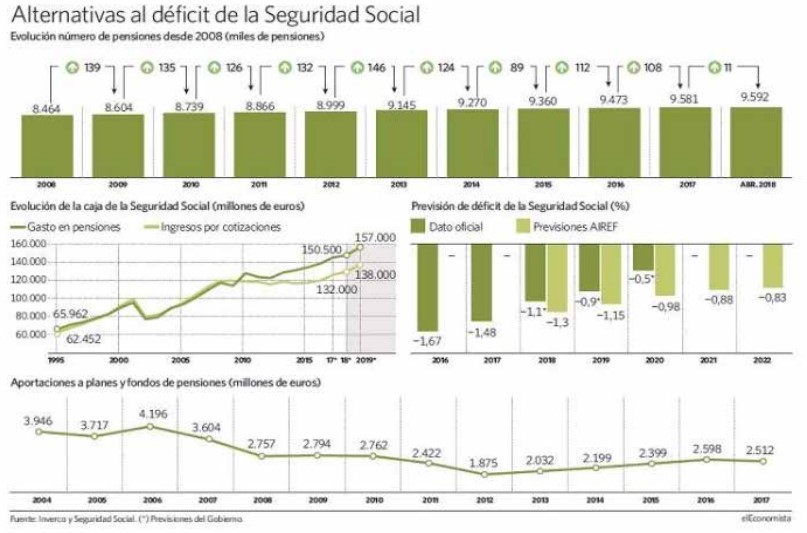

Esta situación crítica de los recursos públicos puede verse en el siguiente gráfico, que muestra la debilidad financiera de la Seguridad Social y la expectativa de que a medio plazo se recortarán las prestaciones públicas en relación con el salario medio.

Gráfico 4: Situación financiera del sistema de la Seguridad Social

Fuente: El Economista

Por todo lo anterior es necesario contemplar coberturas privadas como el seguro de vida. En este tipo de seguros el asegurador se obliga, mediante el cobro de la prima estipulada y dentro de los límites establecidos en la Ley y el contrato, a satisfacer al beneficiario un capital, una renta u otras prestaciones convenidas en el caso de muerte, o de supervivencia, o de ambos conjuntamente.

Los instrumentos disponibles más destacados son:

a) Seguro de vida temporal

b) Seguro de vida entera Antes de ver la especificidad de cada seguro es necesario recordar los conceptos básicos del seguro

Gráfico 5: Esquema básico de un seguro

Fuente: Elaboración propia

El seguro de vida en sus diferentes modalidades goza de una situación extraordinaria en el mercado español, tal como refleja el último de los informes de ICEA sobre primas pagadas y prestaciones en 2019. Pero, sobre todo, refleja una situación de competencia entre entidades aseguradoras, las cuales cada vez optan más por este tipo de instrumentos.

Gráfico 6: Evolución de las primas de vida-riesgo

Fuente: Cinco Días

La inversión

Pasar de ser ahorrador a inversor es la última de las dimensiones para logar la estabilidad financiera a largo plazo. En primer lugar, es necesario considerar la inversión como un medio, nunca como un fin. No hay que condicionar los objetivos vitales a los resultados que se puedan obtener de una inversión, sino todo lo contrario. Al final, invertir consiste simplemente en asignar ahorro a dos tipos de instrumentos básicos: activos reales o activos financieros.

La inversión responde a tres necesidades:

a) Seguridad

b) Aspiraciones

c) Potencialidad

Para alcanzar seguridad, tal como se ha visto en la sección anterior de este estudio, se utilizan instrumentos de seguro, liquidez y reserva. En el caso del motivo «aspiracional», se emplean recursos para alcanzar un mayor nivel de ingresos futuros que satisfagan los objetivos vitales. Por último, en el caso de potencialidad se opta por una actitud clara de riesgo, incluso de especulación, que permita alcanzar los recursos deseados más rápido y de forma más abundante.

A partir de estas necesidades se construye el plan de inversión, es decir, la guía que permite a la persona determinar cuántos recursos necesita y dónde los va a obtener. Para ello, en primer lugar, se cruzan ingresos, gastos y ahorro disponible y previsto. Si estos no son suficientes para alcanzar objetivos vitales (compra de vivienda, capital a la jubilación o educación de los hijos), hay que plantear dónde colocar los ahorros.

En segundo lugar, es necesario determinar el nivel de riesgo, que puede presentarse en tres grados:

a) Conservador

b) Moderado

c) Arriesgado

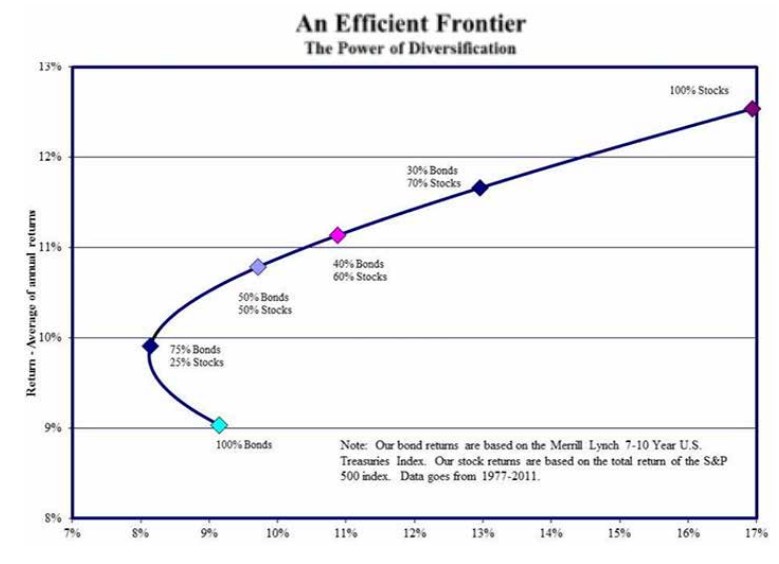

En función del nivel de riesgo seleccionado se determina la rentabilidad esperada. Así puede verse, por ejemplo, en el siguiente gráfico clásico que relaciona la rentabilidad con el riesgo en la llamada «frontera eficiente»:

Gráfico 7: Frontera eficiente en el mercado de EE.UU.

Fuente: Aquí

Una distribución sencilla de una cartera financiera de bonos y acciones muestra la relación entre el riesgo que una persona está dispuesta a asumir frente a la rentabilidad esperada que puede alcanzar. Más allá de las especificidades en el perfil de riesgo de la persona (que cambia a lo largo del tiempo, este esquema ofrece un marco adecuado para tomar decisiones, pero muy especialmente para determinar la clave de toda inversión que es el «verdadero» perfil de riesgo, es decir, qué capacidad de resistencia tiene un inversor ante pérdidas fuertes o moderadas y durante cuánto tiempo. Para determinar este aspecto es necesario someter a la persona a un ejercicio de estrés consistente en mostrar escenarios donde su inversión sufre unas pérdidas crecientes o incluso la pérdida total. La pregunta es la siguiente: «¿Está usted suficientemente tranquilo sabiendo que durante su ciclo vital una parte de los recursos que tiene podría sufrir una pérdida potencial máxima del XX%?». Ahí es donde se ve su aversión real al riesgo frente a la percibida. Es mucho más importante (y por eso se pone el foco en este aspecto) determinar cuánto puede «aguantar» una persona en un escenario de pérdidas que determinar la cartera óptima de inversión.

Conclusiones

Esta serie de informes acerca de la salud financiera de las familias ha pretendido ofrecer recetas realistas que ayuden al lector en su «viaje» particular hacia la independencia financiera. Se trata de poner a trabajar el dinero para la persona, y no al revés. Esperamos que nuestro esfuerzo brinde a los ciudadanos herramientas prácticas para vivir mejor, los ayude a ser más conscientes de sus decisiones, y los anime a trabajar por una sociedad de personas más libres y prósperas