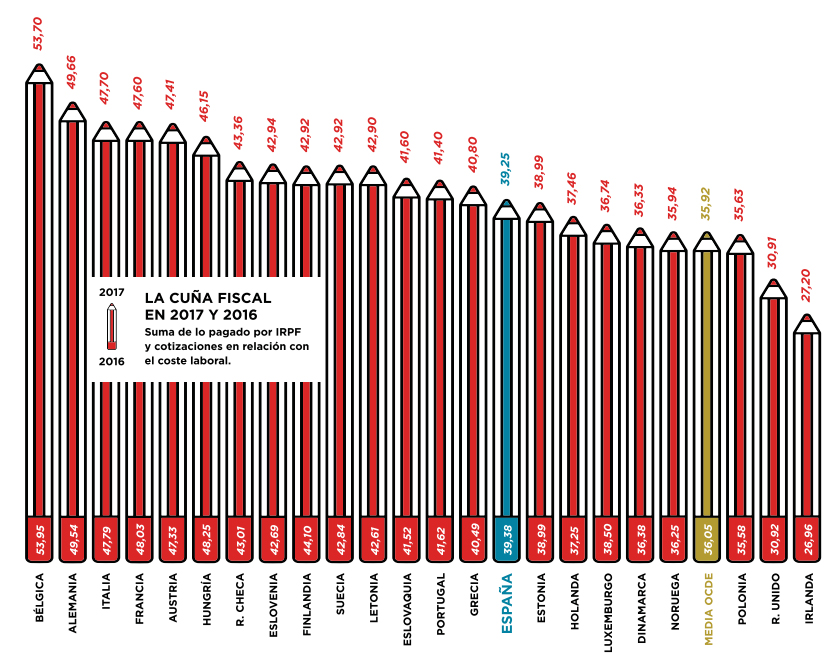

La “cuña fiscal” que soporta el contribuyente español se sitúa entre las más altas de los países desarrollados. Así lo acreditan dos de los informes con mayor tradición e impacto en materia tributaria: por un lado, Taxing Wages, el estudio anual de la OCDE sobre los impuestos al trabajo y, por otro, el Día de la Liberación Fiscal, que elabora el think tank Civismo desde su fundación y que recoge el número de días de salario dedicados a pagar tributos.

De acuerdo con ambos estudios, la “cuña fiscal” (la suma de lo pagado por IRPF y cotizaciones sociales, tanto del empleado como del empresario, dividido entre el coste laboral total por trabajador) es un 6,8% más elevada en España que en la media de las economías avanzadas: 38,34% en nuestro caso para 2016 y 35,9% en el promedio de la OCDE. Para el contribuyente con dos hijos, la presión fiscal total sobre el salario se reduce en nuestro país hasta el 33,9%, frente al 26,1% de la media de la OCDE. Esto supone bajar un puesto respecto a 2015 en el ranking de los países con mayor tributación sobre el trabajo.

Así, 20 de los 34 estados que integran la OCDE soportan una cuña fiscal menos gravosa que la de nuestro país. No se sostiene, por tanto, el mito de que España goza de una baja fiscalidad. El estudio de Civismo muestra cómo en torno al 60% del sueldo bruto de un trabajador se destina exclusivamente al pago de las cotizaciones a la Seguridad Social, donde se incluye la que se le retiene al empleado en su nómina y también la que la empresa paga en su nombre, la cual representa las tres cuartas partes del pago total de la cotización.

En realidad, esto es un “sueldo oculto” que el trabajador no percibe. Por ejemplo, un empleado que tenga un salario bruto mensual de 1.500 euros tendría uno de 1.950 si no fuera por la cotización que aparentemente paga el empresario, pero que no deja de ser una porción significativa de salario que se le detrae.

Tomando como referencia el pago de seguros sociales sobre la renta disponible, España es, junto con Suecia, el país de la OCDE que más impuestos abona en esta materia. Estos se dedican a sufragar las pensiones de los actuales jubilados, no las futuras. Al trabajador de hoy solo se le genera un supuesto derecho de cobro en diferido, sujeto a que, más adelante, haya suficientes cotizantes jóvenes capaces de contribuir para cubrir esta prestación. Desde luego, la demografía va en sentido contrario (1,33 hijos por mujer). Por ello, la cuantía de la pensión futura y sus revalorizaciones a lo largo de la jubilación son los factores que determinan la “rentabilidad real” de pagar impuestos en España. Solo a partir de un 1% de revalorización anual compensaría tributar a día de hoy, algo que no sucede.

Al menos, el esfuerzo fiscal que asumen las rentas del trabajo se ha reducido en los últimos tres años, de manera que un contribuyente de declaración individual y sin hijos paga ahora 1,4 puntos porcentuales menos que antes de las rebajas aprobadas en 2015. Aun así, el mito de los bajos impuestos continúa siendo falso.