1. INTRODUCCIÓN. COSTES Y BENEFICIOS DEL ESTADO

En 2019, la economía española está profundizando en la fase de desaceleración del ciclo económico iniciada a finales de 2017. A ello se añade un calendario repleto de compromisos electorales, en los que se juega el futuro de la política fiscal y, lo que es más importante, el arsenal de medidas de política económica para afrontar la próxima recesión. El agotamiento del ciclo económico es evidente, si bien se han tomado decisiones y hay expectativas negativas que contribuyen a acelerar la contracción económica, como puede verse, por ejemplo, en el caso italiano.

Ante la combinación de citas con las urnas y el momentum económico, resulta de especial pertinencia revelar al ciudadano el impacto que el sector público tiene sobre su vida, su riqueza, y sus decisiones económicas y sociales, en particular desde el terreno de la fiscalidad. Ésta, sin embargo, no puede entenderse sin evaluar la intervención del Estado en su conjunto, es decir, por la vía del gasto público y la provisión de bienes y servicios de interés general. Por ello, es necesario hablar de fiscalidad cotejando su efecto con el generado por la acción de servicios públicos como la Sanidad, la Educación o las pensiones, entre otros [1].

En 2018, Civismo llevó a cabo el primer estudio en España de estas características: comparar cuánto paga y cuánto recibe del Estado un contribuyente en función de sus circunstancias personales, familiares, regionales, y otras que vienen definidas por su renta disponible, su oferta de trabajo o su productividad. En 2019, el objetivo es, no sólo actualizar y tener presente el balance entre costes y beneficios del Estado, sino también ponerlo en perspectiva a la hora de examinar el estado económico de la persona (especialmente, rentas salariales) y la familia.

Esta edición del Día de la Liberación Fiscal intentará dar respuesta a las siguientes preguntas: ¿Cuántos impuestos pagamos a lo largo de nuestras vidas? ¿Cómo cambia la carga tributaria según nuestra edad? ¿Qué esfuerzo asumen las familias para cumplir con Hacienda? ¿Sale bien parada España en comparación con el resto de economías desarrolladas? ¿Cuál es el valor económico de los servicios públicos? ¿Qué beneficio directo e indirecto percibe un contribuyente a través del gasto público?

Este informe se estructura en dos partes: en la primera, se contesta a los interrogantes relacionados con la fiscalidad, y en la segunda, se aborda el gasto público y qué variables determinan que a un contribuyente pueda salirle rentable pagar impuestos y sostener el Estado del Bienestar. Finalmente, se incluye un apéndice de fiscalidad y gasto público por comunidades autónomas.

2. UN ESFUERZO FISCAL CRECIENTE

Este estudio parte de la consideración de los dos impuestos que más recaudan en España: las cotizaciones sociales y el Impuesto sobre la Renta de las Personas Físicas (IRPF). Este último ha sido objeto de numerosas modificaciones en los últimos diez años, principalmente con tres reformas fiscales aprobadas en 2009, 2011 y 2015. Las dos primeras se tradujeron en aumentos de las tarifas, mientras que la tercera dejó un cierto alivio tributario, con rebajas de tipos y ampliaciones en los mínimos exentos y en las deducciones.

Entre 2018 y 2019, se ha producido un punto de inflexión en lo que a presión fiscal se refiere. El Ministerio de Hacienda ha puesto el énfasis en hacer crecer de una forma más significativa tanto las bases imponibles como la recaudación de los principales impuestos, llegando a proponer subidas tributarias. A pesar de los ritmos de crecimiento de la economía española, la fiscalidad todavía actúa en un marco de lenta recuperación de las rentas familiares, minadas en los años de crisis económica. Así, aún arrastran la destrucción de empleo que se concentró entre los años 2009 y 2012, y la caída moderada de los salarios medios en los últimos años.

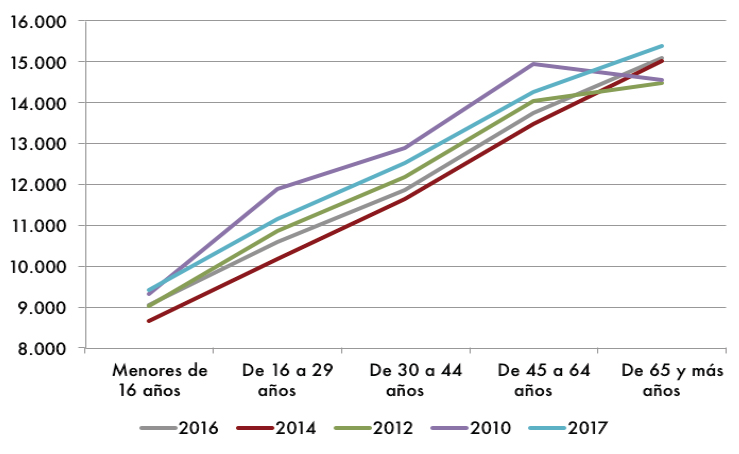

Con los datos más recientes, correspondientes a 2017, la única cohorte de población que no ha perdido renta disponible desde 2010 ha sido la de los jubilados (+5,72%). Sin embargo, las familias con edades comprendidas entre los 16 y los 64 años (lo que conocemos como población en edad de trabajar) todavía hoy no han recuperado los niveles de renta pre-crisis, con una reducción de sus ingresos en torno al 6%.

Esta caída ha reducido fuertemente las bases imponibles sobre las que se aplican los impuestos, especialmente en el caso de las rentas del trabajo. Así puede verse en el Gráfico 1, donde se muestra un claro desplazamiento de la distribución de ingresos hacia niveles más bajos, hasta el último dato, el cual mejora el de todos los años precedentes pero sin llegar a superar el de 2010.

Gráfica 1. Recuperación de la renta disponible. Ingresos brutos mensuales medios por grupos de edad (en euros corrientes).

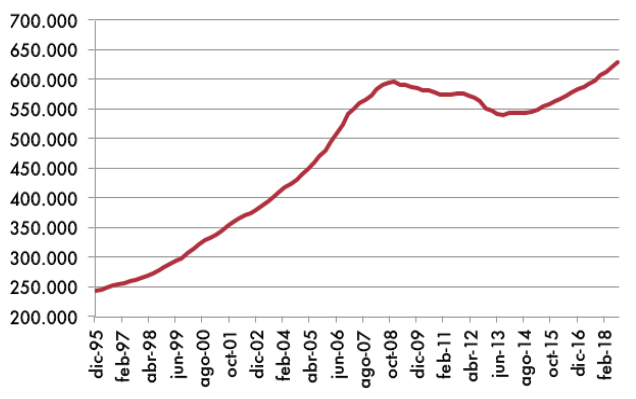

Evidentemente, subir los impuestos mientras los sueldos se reducen se traduciría en un repunte del esfuerzo fiscal que soportan los contribuyentes españoles. Así lo reflejan en términos agregados las bases imponibles del IRPF y el Impuesto de Sociedades. Por ejemplo, la del IRPF creció de 490.000 a 590.000 millones de euros entre 2006 y 2008, pero en 2015 no llegaba a los 570.000 millones y, en 2013, llegó a situarse por debajo de los 550.000 millones. Con el último dato de 2018, correspondiente al tercer trimestre, se sitúa en 629.000 millones de euros nominales, máximo histórico.

Gráfica 2. Evolución de la base imponible del IRPF (en millones de euros).

En el caso del Impuesto de Sociedades, su base imponible llegó a 160.000 millones de euros antes de la crisis, pero ahora se mueve ligeramente por encima de los 100.000 millones de euros, un descenso aún más significativo que el que registró el IRPF.

No obstante, se está recuperando de forma gradual, conforme los beneficios de las empresas nacionales van creciendo, en buena medida gracias a la contribución de las grandes multinacionales con sede en España, y teniendo en cuenta los efectos fiscales de las medidas aprobadas en julio de 2017, que elevaban los pagos a cuenta del impuesto.

Gráfica 3. Evolución de la base imponible del Impuesto de Sociedades (en millones de euros).

Por otro lado, si atendemos al IVA, también nos encontramos con un escenario similar. El pico llegó a acercarse a los 490.000 millones de euros, mientras que el valle se situó por debajo de los 370.000 millones. En la actualidad, la base imponible supera los 450.000 millones. Si en este momento hay un motor en la economía española, ése es sin duda el consumo.

Gráfica 4. Evolución de la base imponible del IVA (en millones de euros).

En cuanto a los Impuestos Especiales, su base imponible tocó techo entre 2012 y 2013, rebasando la barrera de los 80.000 millones de euros. En la actualidad, ronda prácticamente esa misma cantidad. Con los últimos datos provisionales de Recaudación Tributaria, de septiembre de 2018, puede verse cómo la recaudación se sitúa en términos nominales cercana a los máximos de la serie histórica, como ocurre con el IRPF.

Gráfica 5. Evolución de la base imponible de los Impuestos Especiales (en millones de euros).

En resumen, excepto por la mejoría algo más lenta del Impuesto de Sociedades, el resto de los impuestos han incrementado sustancialmente los ingresos tributarios en el último año, alcanzando cotas históricas de recaudación. En este sentido, ésta crece por encima del PIB nominal (+6,5% interanual frente a un 4%).

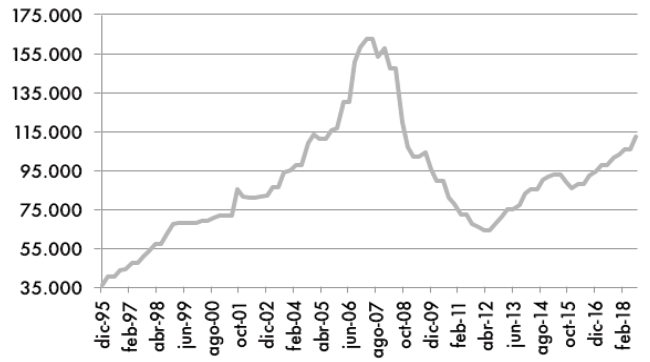

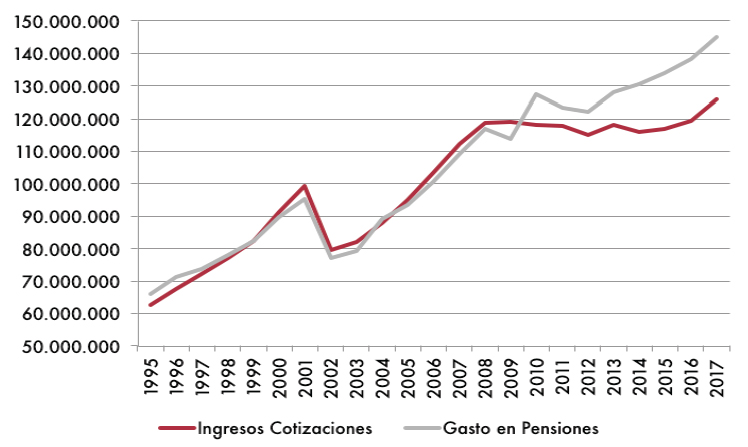

Por último, este aumento de los ingresos públicos por los principales impuestos también puede encontrarse en las cuentas de la Seguridad Social. La recaudación por cotizaciones está creciendo al 5,5% interanual. Es decir, está despegando tras casi diez años de estancamiento por debajo de los 120.000 millones de euros. Se trata del tributo que más recauda en España, destinado a atender los compromisos por pensiones. Éstos se incrementan por encima del 3% interanual cada año, bajo un déficit de 18.800 millones de euros, el mayor de su historia.

Gráfica 6. Evolución de la recaudación por Cotizaciones y gasto en pensiones (en miles de euros).

3. QUÉ “CUÑA FISCAL” SOPORTAN LOS TRABAJADORES

Si analizamos la evolución de las bases imponibles del IRPF y consideramos también los cambios en el número de cotizantes, podemos cuantificar cuál es el peso real de los impuestos al trabajo en España. Este indicador se conoce como “cuña fiscal”.

Desde 2016, el Día de la Liberación Fiscal recoge cálculos ajustados a las distintas situaciones de los contribuyentes según su grupo de edad. Como los niveles de renta experimentan variaciones a lo largo de nuestra vida, hay que tener en cuenta dichas fluctuaciones para obtener conclusiones más cercanas a la realidad.

Siguiendo la metodología desarrollada en las ediciones anteriores, y de acuerdo con los datos del Instituto Nacional de Estadística (INE) sobre los deciles salariales del empleo principal y la Encuesta de Estructura Salarial, la población ocupada en España se divide en tres grandes tramos:

- Los deciles 1, 2 y 3 son las rentas bajas. Se componen de aquellos asalariados que ganan menos de 1.221,10 euros brutos al mes. Son el 30% de la población que trabaja.

- Los deciles 4, 5, 6 y 7 son las rentas medias. Integran este grupo los asalariados con ingresos de entre 1.221,11 y 2.173,50 euros brutos mensuales. Suponen el 40% de la población empleada.

- Los deciles 8, 9 y 10 son las rentas altas. Aquí entran los trabajadores que cobran más de 2.173,51 euros. Este grupo representa el 30% restante de la población ocupada.

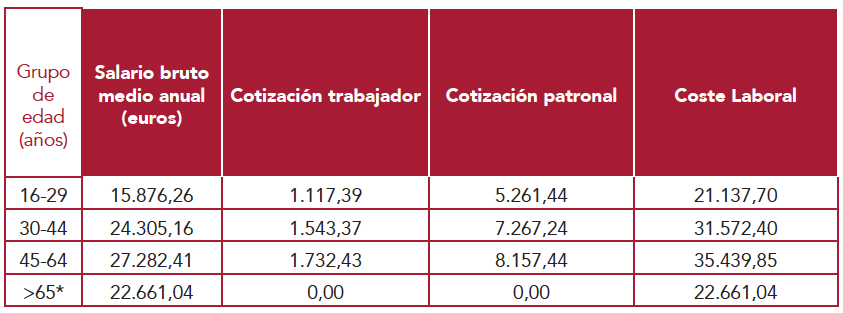

Partiendo de esta distribución salarial, agruparemos a la población en cuatro grandes grupos de edad (conocidos también como cohortes). Los tramos elegidos comprenden de 16 a 29 años, de 30 a 44 años, de 45 a 64 años, y más de 65 años. Para cada una de estas generaciones de trabajadores, asignaremos el salario bruto medio correspondiente, con arreglo a los datos de renta media por hogar reflejados en la Encuesta de Estructura Salarial[2].

Inicialmente, aplicamos el cálculo de la “cuña fiscal” al supuesto de un contribuyente que no tiene cargas familiares. De esta forma, llegamos a una primera estimación representativa. En el siguiente capítulo, se detalla el alcance de los impuestos al trabajo entre las familias, tanto con un hijo como con dos.

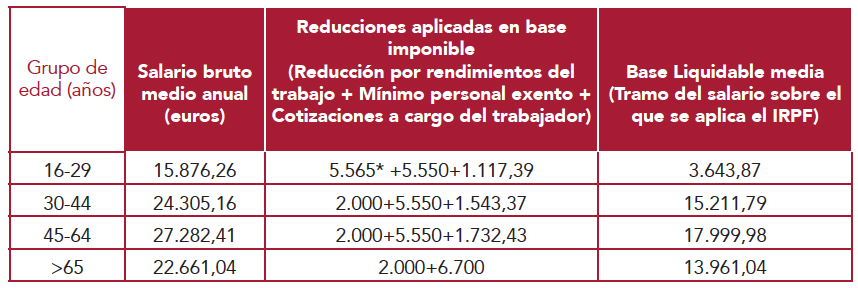

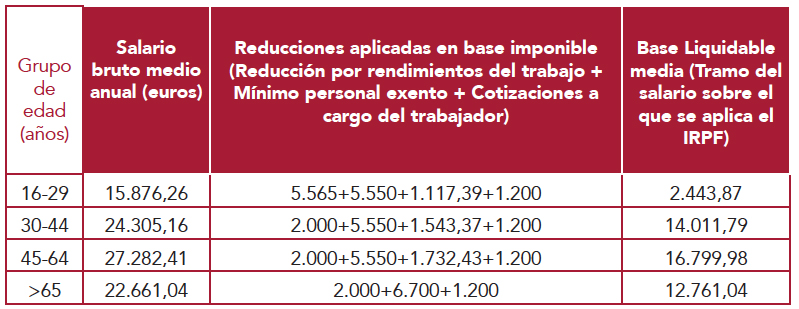

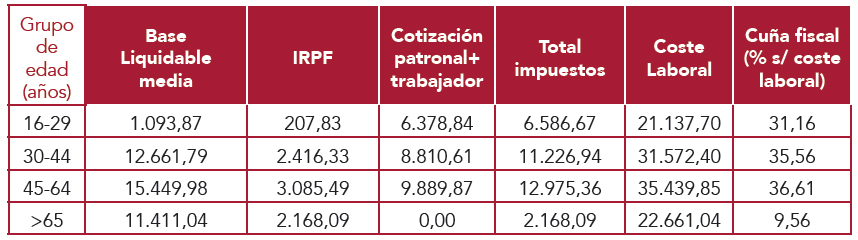

Tabla 1. Base liquidable media del IRPF

Tal y como establece la legislación tributaria nacida de la reforma fiscal de 2015, y teniendo en cuenta los cambios introducidos en los Presupuestos Generales del Estado para 2018 (ver nota al margen), el cálculo de la base liquidable contiene distintas reducciones en base. Por un lado, están los gastos deducibles de 2.000 euros con carácter general, junto con la reducción por rendimientos del trabajo cuando éstos son inferiores a 16.825 euros.

Por otro, se contempla el “mínimo personal exento” de pagar IRPF, fijado en la actualidad en 5.550 euros e incrementado para los mayores de 65 años. Además, también se cuentan las cotizaciones sociales que corren a cargo del trabajador y que figuran como un gasto deducible a fin de evitar la doble imposición, hasta un máximo de 2.486 euros anuales.

Antes de proseguir con la cuantificación de la “cuña fiscal”, hay que detenerse en una de las medidas legislativas más importantes de 2018: la subida del salario mínimo en un 22,3%. Esto ha supuesto un aumento simétrico de la base mínima de cotización, la cual se sitúa por primera vez por encima de los 1.000 euros. Implica, por tanto, un encarecimiento extraordinario de la contratación de personas con sueldos y productividad más bajos, menor cualificación profesional y, sobre todo, de aquellas cohortes que están entrando en el mercado laboral o que llevan pocos años en él: los jóvenes.

Así, el coste laboral de un recién titulado superior ha pasado, a partir de enero de 2019, de 5.216,08 euros (4.302,37 euros de cuota patronal y 913,71 euros de la del trabajador) a 6.378,84 euros (5.261,44 euros de cuota patronal y 1.117,39 euros de la del trabajador). Es decir, 1.162,76 euros anuales más, los cuales se han traducido en una bajada automática de sueldo neto de 203,67 euros. Más adelante, al realizar los cálculos del conjunto de impuestos, se verá cómo esta medida ha supuesto una subida fiscal muy relevante. Por ello, tiene un impacto significativo sobre el número de días de salario que hay que dedicar a pagar impuestos en 2019.

Hasta aquí, hemos comprobado la repercusión del IRPF y las cotizaciones sociales sobre la nómina de los trabajadores, más directa. No obstante, como apuntábamos en el primer capítulo del informe, es necesario tomar en cuenta la cotización que asume la empresa en beneficio del empleado, y que esconde el coste laboral bruto de cada puesto de trabajo. Su cómputo viene reflejado en la siguiente tabla.

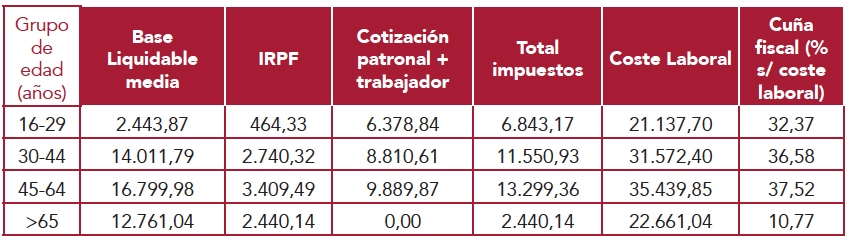

Tabla 2. Cotizaciones Sociales y Coste Laboral bruto

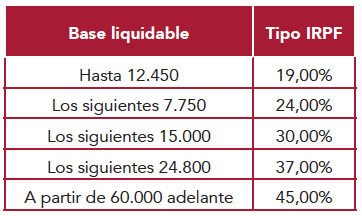

Calculadas las bases que se aplican en IRPF y cotizaciones sociales, se hace lo propio con la presión fiscal de los costes laborales. En primer lugar, en términos del IRPF sobre las tarifas vigentes:

En el último año no se han producido cambios en los tipos impositivos, pero sí en algunos tramos y deducciones en cuota que analizaremos más adelante a nivel autonómico. A partir de todos esto, determinamos la “cuña fiscal”, esto es, el peso real de los impuestos al trabajo en España, en términos promedio, antes de aplicar las escalas autonómicas. El resultado es:

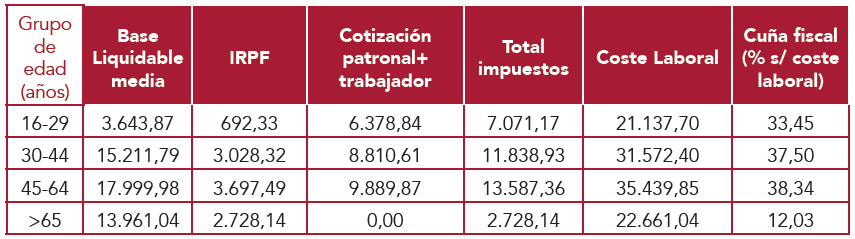

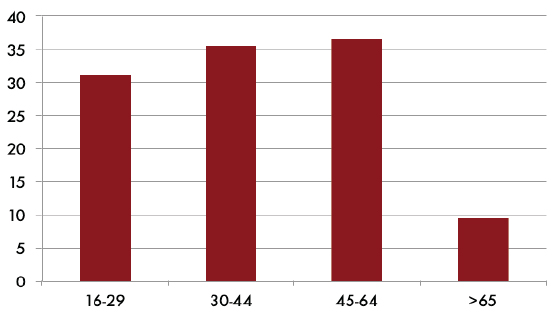

Tabla 3. Cuña fiscal sobre el trabajo en España para 2019

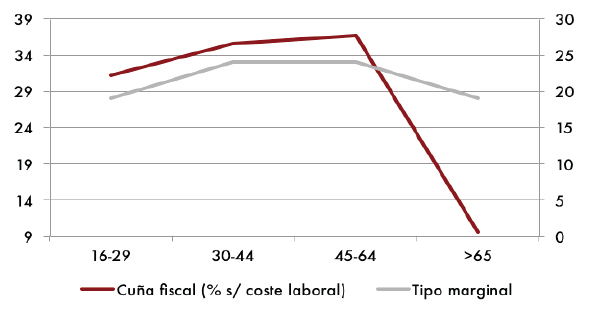

Esto significa que los jóvenes de entre 16 y 29 años cobran 66,55 euros por cada 100 euros de coste laboral, debido a una “cuña fiscal” del 33,45%.

Para trabajadores de 30 a 44 años, el IRPF y las cotizaciones suponen que 100 euros pagados por empresa y trabajador se quedan en 62,50 euros de retribución efectiva, lo que equivale a una “cuña fiscal” del 37,50%.

Los ocupados de entre 45 y 64 años (edad media de la población) retienen apenas 61,66 euros de cada 100 euros abonados por la empresa para emplearlos, lo que equivale a una “cuña fiscal” del 38,34%.

Finalmente, entre los mayores de 65 años, la fiscalidad directa supone que, de cada 100 euros, se perciban aproximadamente 88 de forma efectiva. En este caso, la “cuña fiscal” alcanza el 12,03%, dada la ausencia de presión fiscal de las cotizaciones sociales.

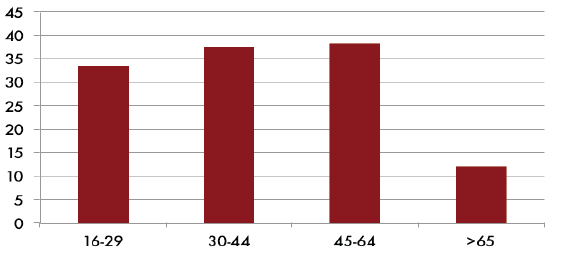

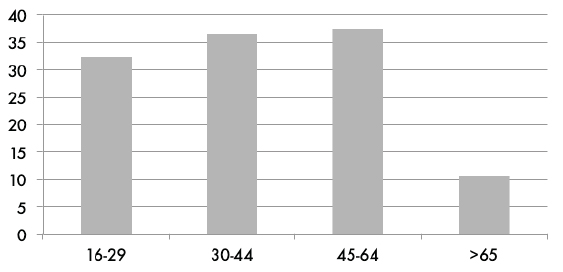

Gráfica 7. “Cuña fiscal” (%) para un contribuyente sin hijos, por grupos de edad (en porcentaje de coste laboral)

4. LA FISCALIDAD DE LAS FAMILIAS.

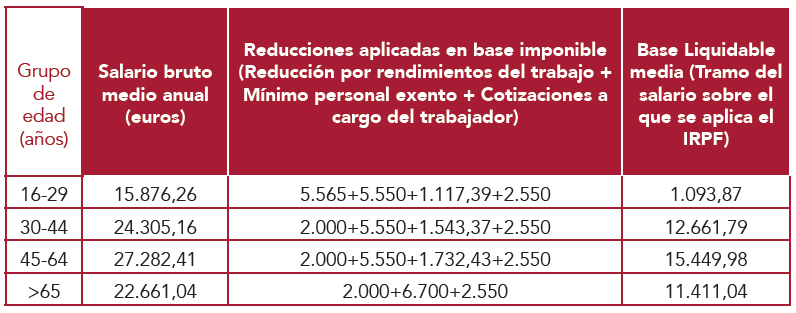

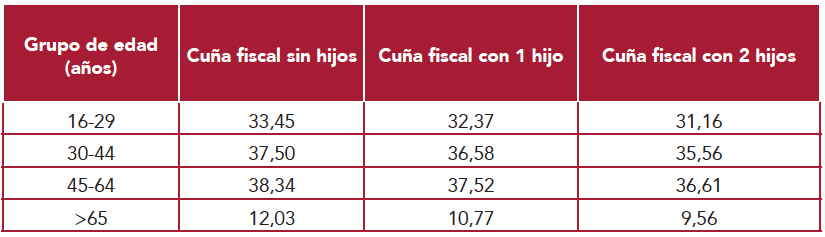

Hasta aquí hemos partido de un supuesto en el que el contribuyente no tiene familia, es decir, ni está casado ni tiene hijos. Llega ahora el momento de calcular la “cuña fiscal” que enfrentan los hogares españoles con uno o dos descendientes. En primer lugar, cuantificamos la base liquidable media del IRPF para un contribuyente (cabeza de familia) con un hijo:

Tabla 4. Familias con un hijo. Base liquidable media del IRPF

A partir de estos datos, podemos determinar la “cuña fiscal” que soportan las familias españolas con un hijo, teniendo en cuenta que un descendiente (que viva con los padres y no perciba rentas) desgrava hasta que cumple 25 años. El resultado, reflejado en la tabla 5, arroja niveles de imposición que van del 32,37% al 37,52% en la población en edad de trabajar.

En este sentido, un hijo “suaviza”, de media, un punto porcentual la “cuña fiscal” entre los contribuyentes de 16 a 64 años. A pesar del efecto del IRPF, el de las cotizaciones sociales no discrimina por cargas familiares, lo que distorsiona la planificación familiar y los incentivos que el IRPF introduce por tener hijos.

Tabla 5. “Cuña fiscal” para familias con un hijo

Gráfica 8. “Cuña fiscal” para familias con un hijo

¿Y qué hay de las unidades familiares con dos hijos? Para obtener esta fotografía, vuelve a hacer falta calcular primero la base liquidable media del IRPF, para después determinar el alcance de los impuestos al trabajo en términos monetarios y porcentuales. El resultado se plasma en las siguiente tabla:

Tabla 6. Familias con dos hijos. Base liquidable media del IRPF

A continuación, estimamos la “cuña fiscal” para las declaraciones de las familias con dos hijos (declaración individual). Como refleja la siguiente tabla, este indicador oscila entre el 31,16% y el 36,61% en la población en edad de trabajar. Así pues, tener un segundo hijo rebaja, de media, más de un punto porcentual en cada cohorte de población.

Pero lo más llamativo es el efecto que produce en las familias a partir de 65 años. Con un país que envejece a marchas forzadas, el sistema fiscal sobre las rentas del trabajo (IRPF + cotizaciones) otorga mayor rebaja fiscal por tener hijos a los padres maduros que a los jóvenes. Concretamente, en el caso de una familia en la cohorte de edad de más de 65 años con dos hijos a cargo, la rebaja en «cuña fiscal» respecto a la que tiene sólo uno asciende a, prácticamente, 1,2 puntos, mientras que en la cohorte media de la población (45-64 años) esta reducción sería únicamente de 0,82 puntos.

Por tanto, la fiscalidad de las rentas del trabajo genera el incentivo contrario al que busca la política económica. Pese al proceso de envejecimiento demográfico y la necesidad de políticas que estimulen la natalidad, el sistema tributario, en vez de incentivar proporcionalmente a las familias más jóvenes, premia una tenencia de hijos más tardía y en hogares más envejecidos.

Tabla 7. “Cuña fiscal» para familias con dos hijos

Gráfica 9. “Cuña fiscal” para familias con dos hijos (en porcentaje)

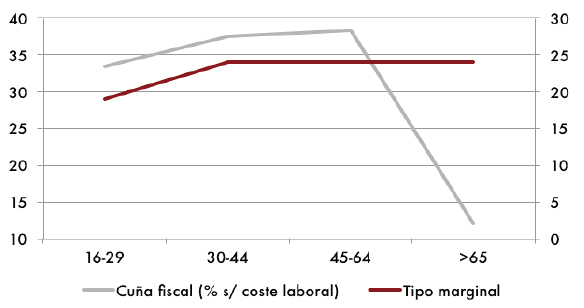

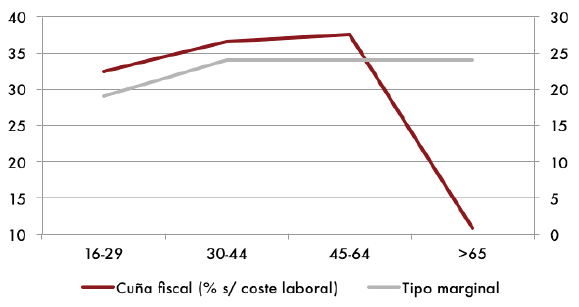

La progresividad de la “cuña fiscal” se distribuye así entre las familias:

Gráfica 10. Progresividad de la “cuña fiscal” para un contribuyente sin hijos

Gráfica 11. Progresividad para un contribuyente con un hijo

Gráfica 12. Progresividad para un contribuyente con dos hijos

Tabla 8. Resumen de la «cuña fiscal» para las familias

Las gráficas anteriores muestran que la progresividad del sistema carga un esfuerzo adicional diferencial entre las rentas medias y las bajas. Las cotizaciones sociales suponen el grueso de la “cuña fiscal” y explican que, a pesar de los diferentes tipos de IRPF, no existan diferencias muy pronunciadas cuando estimamos el peso real de los impuestos según grupos de edad y nivel de renta.

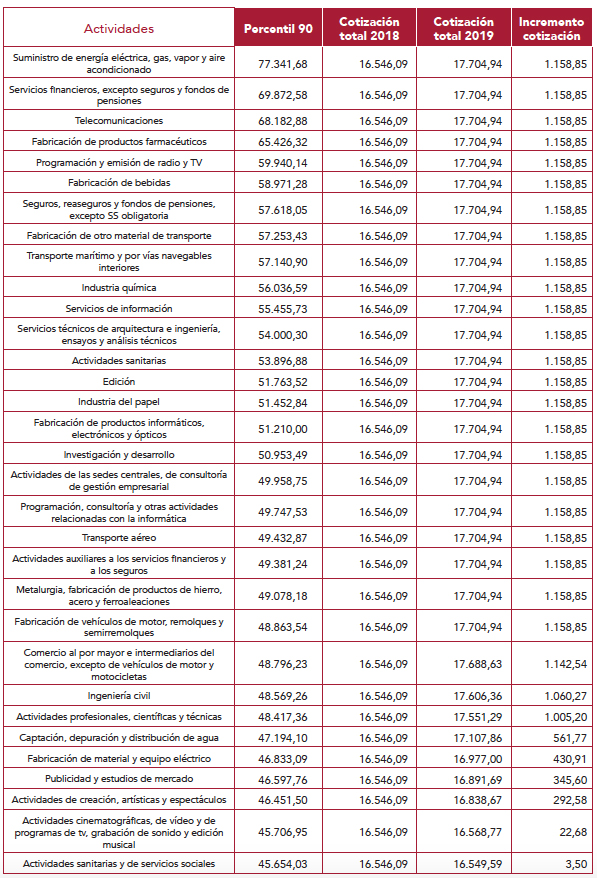

En esta cuestión, no solamente importan los tipos que se fijan en las cotizaciones, sino que también es preciso abordar los mínimos y máximos de sus bases, especialmente después de la mencionada entrada en vigor en 2019 del nuevo Salario Mínimo Interprofesional; fijado, recordemos, en 900 euros, un 22,3% más que en 2018. Un titulado superior soporta un mínimo en su base de cotización de 1.466,40 euros (un 22,3% más que en 2019), mientras que el máximo para todas las categorías profesionales es de 4.070,10 euros (un 7% más). En consecuencia, un sueldo bruto de más de 48.841,20 euros al año en 12 pagas[3] (coste laboral total de 63.444,71 euros) paga una cuota fija de 17.704,94 euros anuales, sumadas la cuota patronal y la que corre a cargo del trabajador.

Tabla 9. Efectos de la subida de la base máxima de cotización 2019

En la distribución de población por cohortes, el individuo medio de cada grupo de edad se encuentra dentro de los máximos y mínimos anteriores. Sin embargo, las sub-distribuciones de cada uno de los grupos de edad muestran a un número reducido de contribuyentes que sí superan el límite máximo y en los que, por tanto, la progresividad se reduce considerablemente. Una buena parte de ellos son altos funcionarios que contribuyen a un sistema privado, o directivos que cuentan con seguros sociales que no dependen del sistema público de Seguridad Social.

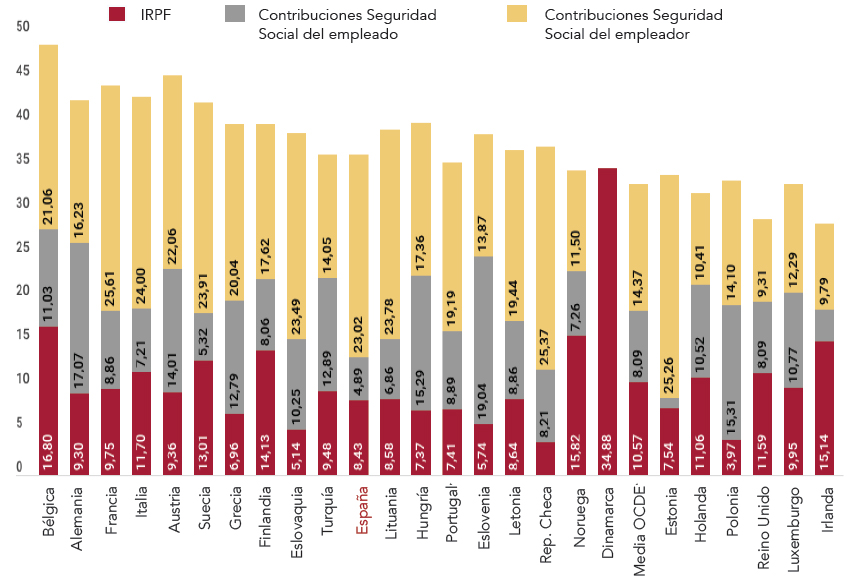

5. LA “CUÑA FISCAL” EN EL MUNDO

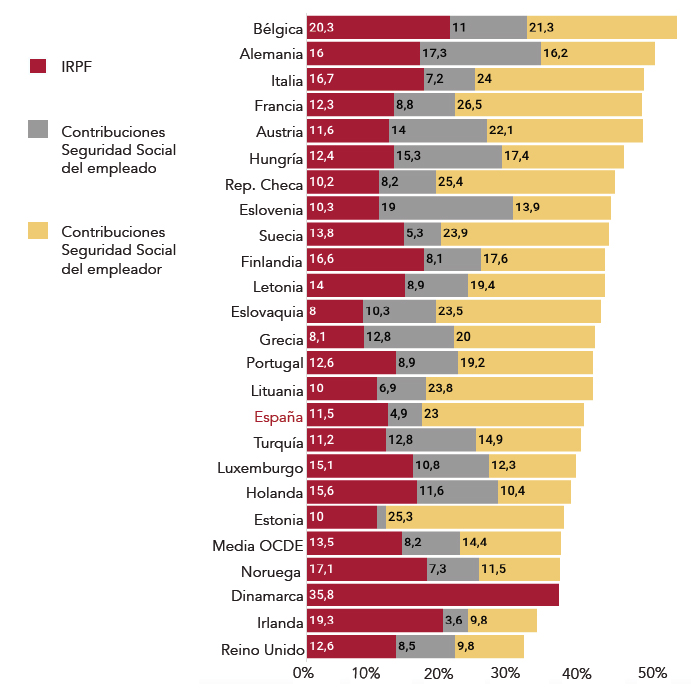

La “cuña fiscal” que soporta el contribuyente español se sitúa entre las más altas de los países desarrollados. Así lo acredita Taxing Wages, el informe anual que publica la OCDE sobre los impuestos al trabajo. De acuerdo con dicho estudio, la “cuña fiscal” (calculando un sueldo medio bruto sin aplicar mínimo personal en el contribuyente sin hijos y aplicando los mínimos por descendientes) es 3,3 puntos porcentuales más alta en España que en la media de las economías desarrolladas: 39,25% en nuestro caso para 2017; 35,92% en el promedio de la OCDE. En el caso del contribuyente con dos hijos, la presión fiscal total sobre el salario se reduce en España hasta el 33,72% frente al 26,12% de la media de la OCDE, lo que implica bajar un puesto respecto a 2016 en el ranking de los países con una mayor imposición sobre el trabajo.

La siguiente gráfica nos permite comprobar de manera más visual la desventaja comparativa que sufren los contribuyentes de nuestro país:

Gráfica 13. “Cuña fiscal” en la OCDE para contribuyente sin hijos (en porcentaje)

Solamente 15 de las 34 economías desarrolladas que integran la OCDE tienen una “cuña fiscal” más alta que la de España, lo que significa que las otras 19 mantienen unos gravámenes al trabajo menores. No se sostiene, por tanto, el mito de que España es un país de impuestos bajos.

Al menos, el esfuerzo tributario que asumen las rentas del trabajo se ha reducido entre 2015 y 2019, de manera que un contribuyente de declaración individual y sin hijos paga ahora 1,4 puntos porcentuales menos que antes de las rebajas fiscales aprobadas en 2015.

Gráfica 14. “Cuña fiscal” en la OCDE para contribuyente con dos hijos (en porcentaje)

Al menos, el esfuerzo tributario que asumen las rentas del trabajo se ha reducido entre 2015 y 2019, de manera que un contribuyente de declaración individual y sin hijos paga ahora 1,4 puntos porcentuales menos que antes de las rebajas fiscales aprobadas en 2015.

6. EL IMPACTO DEL IVA EN NUESTROS BOLSILLOS.

Además de los impuestos sobre el trabajo, el contribuyente español soporta también el pago sistemático de una batería de tributos indirectos entre los que destaca el Impuesto sobre el Valor Añadido (IVA). Dicho gravamen posee tres tramos diferenciados que también han experimentado severas modificaciones al alza en los últimos años.

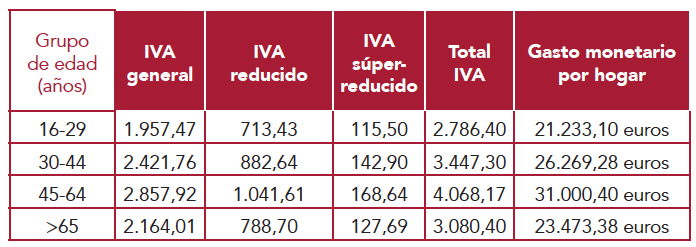

¿Cuál es el impacto del IVA en nuestros bolsillos? Para determinarlo, primero hay que conocer el gasto medio de los hogares, que viene reflejado en la Encuesta de Presupuestos Familiares (EPF) del INE. Asciende a 21.233,10 euros para el tramo de 16-29 años, a 26.269,28 para 30-44 años, a 31.000,40 para 45-64 años, y a 23.473,38 para los mayores de 65 años. El grupo de edad lo determina el miembro sustentador del hogar (es decir, la persona de mayor sueldo).

De acuerdo con los datos de la EPF y de los cálculos de Kenn Garry Chua y Josep Pijoan-Mas, el 43,9% de ese gasto soporta el tipo general del 21%, mientras que el 33,6% lleva una imposición del 10%; el 13,6%, la del 4%; y el 8,9% restante corresponde a gastos que no están sujetos al cobro de IVA.

Tabla 10. Gasto en IVA de los hogares

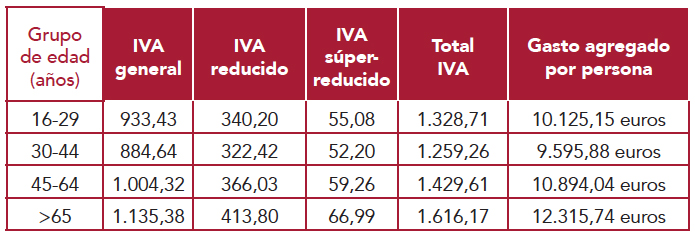

Tabla 11. Gasto medio en consumo final por persona

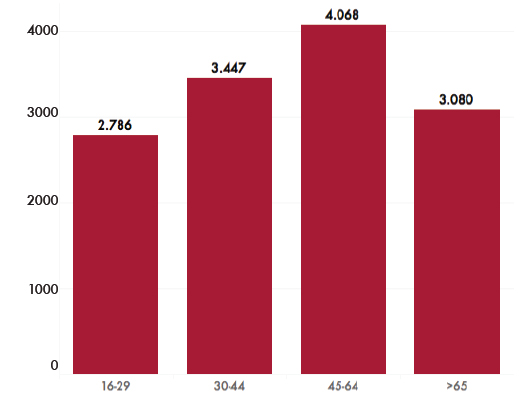

La presión fiscal efectiva ligada al IVA se mueve por encima del 13% en todos los grupos de edad, sin grandes modificaciones incluso si se toman en consideración las diferencias de ingresos. Esto se debe a que el IVA se trata de un gravamen en el que no se observa progresividad según nivel de renta, al no haber mínimos exentos ni tipos diferenciados. Por este motivo, siempre se habla del IVA como del impuesto regresivo por excelencia. Su pago se traduce en un desembolso anual de entre 2.786 y 4.068 euros, según las distintas clases de hogares analizados.

Gráfica 15. Pago anual de IVA por hogar, según grupos de edad (en euros)

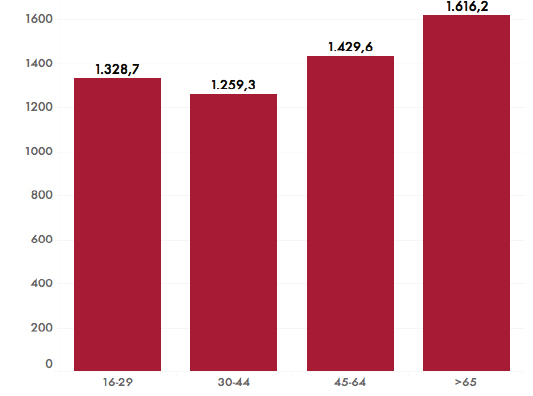

Si nos fijamos en el IVA por persona, en vez de por hogar, encontramos que la cohorte entre 16 y 29 años dedica a este gravamen más que la de 30 a 44 años (1.328,71 frente a 1.259,26 euros). Para las generaciones de entre 45 y 64 años, hablamos de un pago anual de 1.429,61 euros. Entre los mayores de 65, este tributo supone 1.616,17 euros al año.

Gráfica 16. Pago anual de IVA por persona, según grupos de edad (en euros)

8. DÍA DE LA LIBERACIÓN FISCAL.

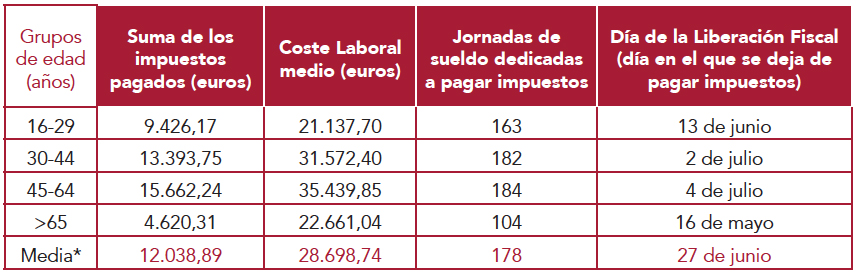

A partir de todo lo anterior, calcular el Día de la Liberación Fiscal consiste en expresar la cantidad total de impuestos que paga un contribuyente en España, traducida en el número de días que necesita para generar una renta suficiente con la que hacer frente a todas sus obligaciones tributarias, un estudio que realiza anualmente Civismo. En este cálculo se engloban los ya detallados para IRPF, cotizaciones sociales e IVA. Además, se considera el impacto medio de gravámenes estatales, autonómicos y municipales, como el IBI, el Impuesto de Patrimonio, Sucesiones, ITP y AJD, el de Matriculación, etc. Los Impuestos Especiales (II.EE) suponen una carga que se computa como homogénea, de 1.026,29 euros por persona y año, según los últimos datos de Recaudación Tributaria de cierre de 2018.

En 2019, el Día de la Liberación Fiscal llega el 27 de junio; cuatro días antes de la fecha límite de presentación de la Declaración del IRPF para los contribuyentes que no hacen domiciliación bancaria y cuyo balance salió “a devolver”. La fecha, por tanto, no varía respecto a la del año anterior.

Tabla 12. Día de la Liberación Fiscal en España

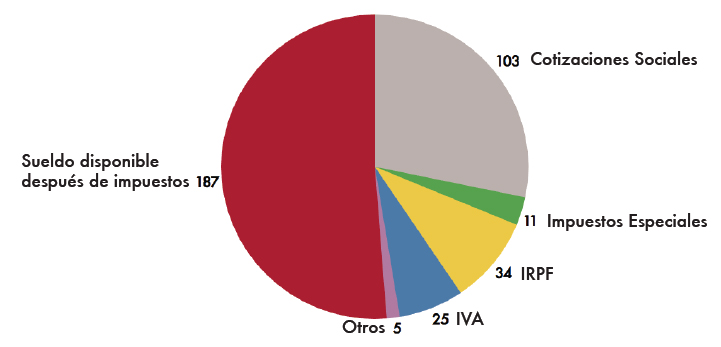

Así, el contribuyente medio dedica 178 jornadas de sueldo a pagar impuestos, con la siguiente distribución: 103 días destinados a las cotizaciones sociales; 34, a cumplir con el IRPF; 25, a abonar el IVA; 11, a contribuir por Impuestos Especiales; y 5, a otros gravámenes (IBI, Patrimonio, Matriculación…).

Pese a que, en 2019, el número de jornadas permanezca invariable respecto a 2018, presenta un cambio de composición. Las medidas adoptadas en materia de cotizaciones sociales han aumentado en uno los días necesarios para pagar impuestos (pasan de 102 a 103 ), mientras que las tomadas en términos de IRPF, tanto por la Administración Central como por las comunidades autónomas, han restado un día en el salario destinado a saldar cuentas con el Fisco: 34 frente a los 35 del año anterior. De esta forma, la subida de las bases mínimas de cotización ha sido compensada por el incremento de las reducciones en base para las rentas más bajas (donde se concentra una parte muy importante de los contribuyentes en IRPF), y por las bajadas de impuestos llevadas a cabo por las comunidades autónomas. Continúa así la tendencia que se observa desde 2015 de impuestos directos más bajos.

Gráfica 17. Peso de los distintos impuestos en el Día de la Liberación Fiscal (en jornadas)

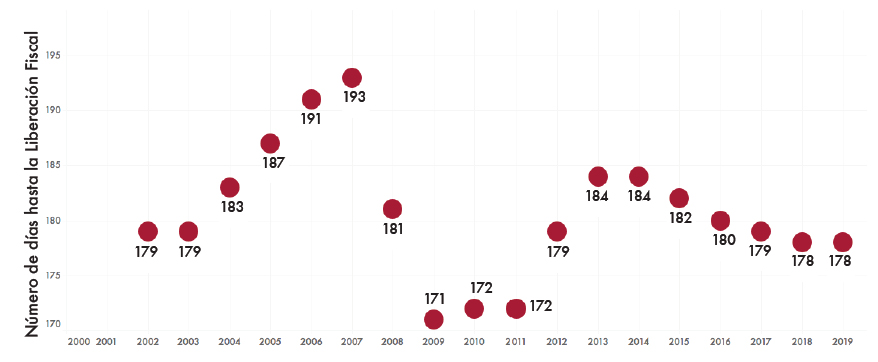

Gráfica 18. Evolución del Día de la Liberación Fiscal 2002-2019

9. EL MAPA DE LOS IMPUESTOS EN ESPAÑA.

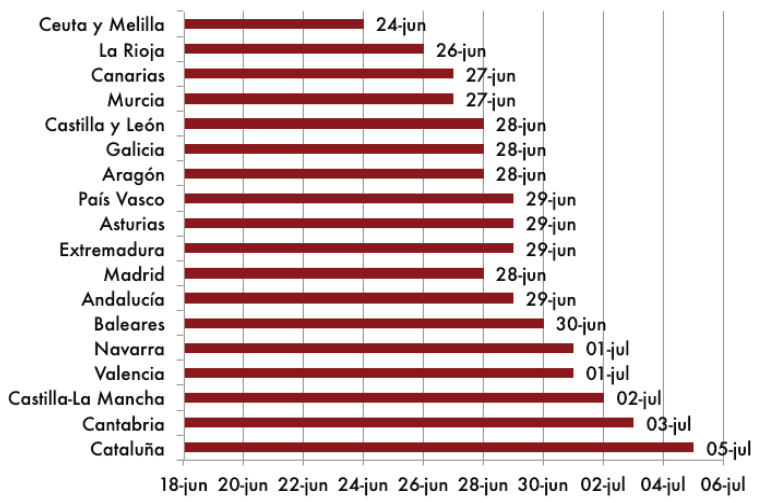

Tal como se señalaba anteriormente, en 2019 los cambios en cotizaciones e IRPF afectan a la composición interna del pago de impuestos, pero no se traduce en un aumento global del número de días de salario. Prescindiendo de cambios menores, las únicas variaciones relevantes a efectos de fiscalidad real efectiva[4] son las reducciones de impuestos aprobadas sobre el tramo autonómico del IRPF que existía en 2018[5] en Canarias, (rebaja de medio punto en los dos primeros tramos), Madrid (rebaja de medio punto del tipo mínimo, retroactiva a 2018) y Murcia (ligera bajada generalizada de todos los tramos).

El Día de la Liberación Fiscal llega de la siguiente manera a las distintas comunidades autónomas:

Gráfica 19. Día de la Liberación Fiscal por CC.AA en 2019 (contribuyente sin hijos)

10. CUÁNTO RECIBIMOS DEL ESTADO

El análisis de la fiscalidad y su influencia sobre las familias no quedaría completo si no se introduce la variable del gasto público, es decir, si no se comparan los impuestos que se pagan y cuánto se recibe del Estado en forma de servicios públicos.

A este respecto, se parte de la metodología desarrollada por Levell, Roantree y Shaw (IFS, 2015)[6], en la que evalúan el pago de impuestos de un contribuyente a lo largo de su vida y los beneficios procedentes de políticas de gasto público, también durante su ciclo vital, en Reino Unido. Los autores concluyen que sólo un 7% de los individuos recibe más del Estado que impuestos abona, mientras que, si la comparación se realiza entre individuos de la misma cohorte de población, el porcentaje de beneficiarios netos de prestaciones públicas se eleva al 36%.

Siendo un trabajo enfocado, en última instancia, hacia el estudio de la distribución de la renta de forma temporal, los autores ofrecen varias claves interesantes, las cuales se aplican en los próximos epígrafes al caso de España. Observan claramente cómo sólo el 22% de los individuos “pobres” siguen siendo tales a lo largo de su vida, mientras que el porcentaje de “ricos” que siempre son “ricos” asciende al 35%. En este sentido, constatan que la redistribución de la renta mediante el sistema fiscal no resulta eficaz a lo largo del ciclo de vida: sólo puede serlo en momentos puntuales, dado que las transferencias de renta se producen mayoritariamente entre las mismas personas pero con distintas edades y en momentos diferentes del tiempo.

Dicho de otra forma, los impuestos que pagan unos hoy se compensan con las prestaciones sociales que ellos mismos recibirán más adelante. En concreto, el trasvase de renta más importante en forma de impuestos abonados hoy para financiar los beneficios sociales que después percibirá esa persona es la jubilación o pensión pública. Por consiguiente, el sistema de pensiones se limita a mover recursos del presente al futuro, pero con resultados dispares en función de las características del individuo.

En consecuencia, siguiendo la metodología empírica de Levell, Roantree y Shaw, la evaluación de hasta qué punto el gasto público resulta “rentable” o no para un contribuyente español se hará en dos partes: por un lado, examinando la distribución y los principales rasgos del gasto público en España y, por otro, calculando la distribución de impuestos y gastos por cohortes de población, evaluando qué contribuyentes reciben más o menos ganancias sociales con respecto a lo que contribuyen, y los parámetros que definen el balance entre contribuciones y prestaciones.

10.1. LA COMPOSICIÓN DEL GASTO PÚBLICO EN ESPAÑA: CUÁNTO RECIBE CADA ESPAÑOL EN TÉRMINOS TOTALES

Con los Presupuestos Generales del Estado de 2018 prorrogados, el crecimiento económico y la estabilidad en los mercados de deuda pública están sirviendo de caldo de cultivo para un aumento del gasto público de forma generalizada. Ni siquiera la necesidad de cuadrar las cuentas y de alcanzar los objetivos de déficit pactados con la Comisión Europea impiden que los Gobiernos regionales, y también el propio Estado Central, vuelvan a poner en marcha planes de gasto para los próximos años.

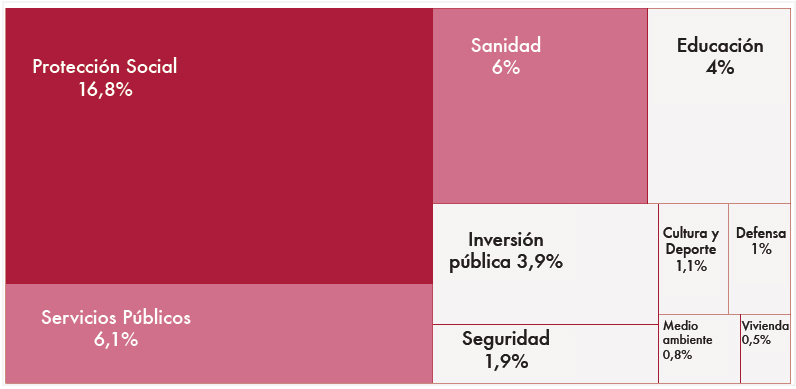

Con los últimos datos revisados por la Oficina de Estadísticas de Europa (Eurostat), correspondientes a 2016, y siguiendo su metodología de gasto funcional, España dedica, de cada 100 euros de riqueza interna (PIB), 42,2 euros a gasto público cada año, lo que supone en torno a 472.000 millones de euros anuales para sostener una estructura compuesta, fundamentalmente, por el sistema de Estado del Bienestar (alrededor de 315.000 millones, o el 28,1% del PIB), el ordenamiento básico de un Estado (8,6% del PIB), los gastos ordinarios de las Administraciones Públicas (6,1% del PIB) y otros desembolsos (8 puntos de PIB).

Desde el comienzo de la crisis económica en 2008, el sector público español ha elevado su gasto en más de 12.644 millones de euros, sin contar con las ayudas públicas concedidas para el rescate de las Cajas de Ahorros en 2012, que finalmente fueron computadas como gasto (y, por ende, como deuda) dentro del déficit público. Esta subida fue aún mayor hasta 2012, cuando por primera vez, la ratio de gasto público sobre PIB volvió a alcanzar el 48%, un nivel al que no se llegaba en décadas, y muy cercano a la barrera del 50%, la cual caracteriza a una economía donde tiene más peso el sector público que el privado.

Sin embargo, a partir de 2012, el escenario ha estado dominado por planes de ajuste presupuestario, con el objetivo de reducir los excesivos déficits de la mayor parte de los países de la Eurozona, entre los que España se encuentra. De esta forma, la aplicación de fuertes programas de expansión del gasto público (como el “Plan E”) y la escalada del desempleo han dado lugar, por un lado, a fuertes recortes en capítulos como subvenciones y promoción cultural, inversión en obra civil, o conservación del patrimonio histórico y medio ambiente y, por otro, a fuertes incrementos en partidas como la de intereses de la deuda, protección social o gasto en pensiones.

No sólo influye la reciente crisis económica. La estructura del gasto público en España es muy peculiar, dada la fuerte descentralización de la Administración y el reparto del poder de decisión. Además, el peso en nuestro país del Estado del Bienestar (la suma del gasto en Sanidad, Educación, pensiones y ayudas sociales) es de los más altos de las principales economías de la Eurozona. En este sentido, la capilaridad del gasto público resulta mayor que en Estados más centralizados y, a la vez, es más difícil su control a la hora de aplicar políticas de reducción del déficit público.

1.Protección social (16,8% del PIB)

Se trata del gasto más importante del sector público español, con una enorme diferencia respecto al resto. Se compone de las pensiones (alrededor de 120.000 millones de euros), las prestaciones por desempleo (en torno a 20.000 millones) y el resto se reparte entre ayudas sociales y otros gastos de apoyo a rentas bajas y coberturas no contributivas. Es, además, el que más potencial de subida tiene en los próximos años, debido al fenómeno del envejecimiento y la longevidad, que ya está haciendo crecer el coste de las pensiones más de un 3% anual.

El otro componente principal –seguro de desempleo– se está reduciendo de forma acelerada gracias a la creación de trabajo y, por consiguiente, la disminución del paro que, desde el tercer trimestre de 2013 se está verificando a buen ritmo. Éste, que representa uno de los estabilizadores automáticos más importantes (gastos que crecen en períodos de crisis), volvió a niveles pre-crisis en 2018.

2. Gastos ordinarios (6,1% del PIB)

Esta categoría engloba el mantenimiento básico de la Administración Pública, basado esencialmente en los salarios de los empleados públicos, el coste ordinario de los Organismos Públicos, del poder legislativo y el ejecutivo (parlamentos y gobiernos, respectivamente) o la representación de España en el exterior a través de embajadas, consulados, representaciones permanentes y demás acciones de corte diplomático.

En este caso, más que por el efecto de la crisis, la partida se amplía conforme lo hace la nómina de personas a sueldo de la Administración y sus presupuestos crecen, en paralelo a la media de la Eurozona.

3. Sanidad (6% del PIB)

El gasto sanitario se incrementa de forma lenta, pero en relación a las necesidades de una población cuya edad media aumenta en tres años por década, según el último Informe de Perspectivas de Población de la ONU. También evoluciona en función de la demanda de atención a enfermedades en un contexto de mayor diagnóstico y de una población envejecida, con la consiguiente aparición de patologías degenerativas, cuyo coste para las arcas públicas es creciente.

4. Educación (4% del PIB)

El gasto en Educación se ha mantenido prácticamente invariable en términos de PIB, por encima de los 40.000 millones de euros a lo largo de los años de crisis hasta 2016. Sin embargo, la política presupuestaria de las comunidades autónomas ha dado prioridad a otras partidas, aumentando la deuda, por ejemplo, de las universidades públicas, o congelando la dotación de nuevas infraestructuras tecnológicas a los centros de enseñanza.

5. Inversiones (3,9% del PIB)

España ha pasado de ser el país que más gastaba en infraestructuras a ser de los que menos lo hacen. La partida de inversión pública es la que más recortes ha sufrido en los últimos años. Así, en 2016, era 16.221 millones de euros más baja que la de 2008. De la misma manera se han comportado otras transferencias de capital, como son las subvenciones a la agricultura, ganadería y pesca, cuyo sostenimiento depende íntegramente de la Política Agraria Comunitaria (PAC).

6. Seguridad (1,9% del PIB)

Esta partida engloba el mantenimiento de las infraestructuras institucionales básicas de España: seguridad interna (Policía, Guarda Civil, y cuerpos policiales regionales y locales), el sistema de prisiones, y el poder judicial. En este caso, España es uno de los países que más recursos destina a mantener el orden público de entre sus socios europeos. De hecho, la dotación prácticamente no ha variado a pesar de la crisis económica.

7. Subvenciones y Cultura (1,1% del PIB)

Se trata del capítulo más castigado, con una reducción acumulada de 7.000 millones de euros desde su máximo, registrado en 2010. En él, se incluye el dinero que las diversas Administraciones Públicas dedican a promoción cultural, financiación directa o indirecta de las confesiones religiosas, subvenciones al cine y el coste de los medios de comunicación de titularidad pública.

8. Defensa (1% del PIB)

El presupuesto de una infraestructura institucional básica de cara al exterior, el Ejército, entra, con escasamente 11.000 millones, en los tres puestos de cola del gasto público en España. Sin embargo, es una de las partidas con mayor probabilidad de incrementarse en los próximos años, dado el objetivo que exige la OTAN de destinar un 2% del PIB anual en defensa exterior.

9. Medio Ambiente (0,8% del PIB)

Este apartado es de los más extensos y heterogéneos, ya que engloba acciones como la conservación del patrimonio forestal (de titularidad pública), mantenimiento de los parques naturales (sean nacionales, autonómicos o reservas de carácter local), la recogida, procesamiento y gestión de residuos (competencia que, en este momento, ostentan las diputaciones provinciales y los consejos de alcaldes), o la inversión en reducción de la contaminación y en infraestructuras rurales, entre otros. Aunque apenas llega al 1%, la variación en los años de crisis no ha sido significativa.

10. Infraestructuras de vivienda (0,5% del PIB)

El último del ranking es el gasto en vivienda de protección oficial, en ordenamiento urbanístico de los municipios, alumbrado de las calles, acometidas de agua, asfaltado de calles, y otros de competencia municipal. El pinchazo de la burbuja inmobiliaria y las restricciones severas impuestas por Hacienda a los Presupuestos municipales, han reducido a la mitad sus recursos.

Gráfica 20. Distribución del gasto público en España (2016)

Ésta es el nivel de las principales partidas de gasto público en España. Sin embargo, no hay que confundir dotación con efectividad, ni mucho menos con eficiencia. Que España gaste menos sobre PIB que otros países del entorno europeo no quiere decir que consiga de forma más eficaz los objetivos marcados por la política económica.

Comparar en términos de PIB presenta la ventaja de ofrecer una medida sencilla, pero puede resultar engañosa. La estructura productiva de España es muy diferente a la de sus socios comunitarios y, precisamente, la actual refleja mejor las preferencias de los ciudadanos españoles, quienes prefieren tener asegurado un sistema de pensiones con sanidad universal antes que dedicar más dinero a cultura, subvenciones, defensa o incluso, aumentar presupuesto en educación pública.

10.2 EL BALANCE ENTRE CONTRIBUCIÓN Y PRESTACIÓN. ¿QUIÉN SE BENEFICIA MÁS DEL ESTADO?

Una vez vista la fotografía del gasto público en España, se determina el valor económico de los servicios recibidos por cada ciudadano en función de la cohorte de edad en que se encuentra. Se calcula tomando en consideración la distribución de la población de España, con datos del último Censo disponible[7], y la demanda de, por ejemplo, sanidad y educación, a partir de la Encuesta de Presupuestos Familiares.

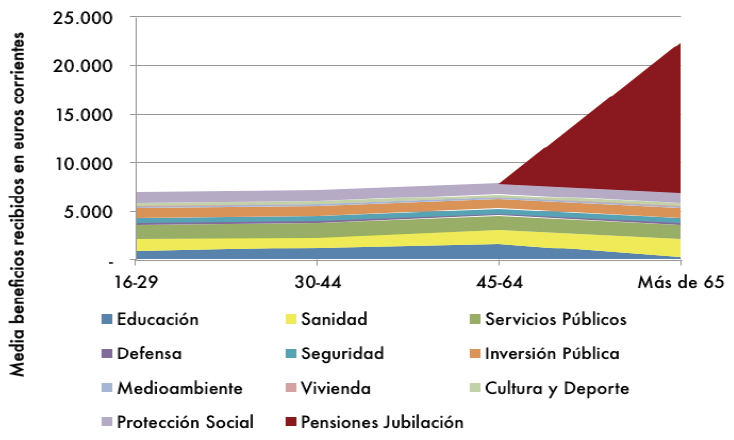

Gráfica 21. Gasto público recibido por individuo por cohortes de población (en euros corrientes)

Como puede verse en el gráfico, el principal beneficio que percibe un contribuyente es la pensión pública en el momento de la jubilación (15.454 euros anuales a precios corrientes), seguido del gasto sanitario (1.919,68 euros). En la cohorte donde se sitúa la edad media de la población (entre 45 y 64 años), los tres beneficios sociales más importantes son la educación (1.624,25 euros anuales), seguida de los servicios públicos (1.461,84 euros anuales) y la sanidad (1.451,47 euros anuales). Detrás se sitúan la protección social (prestación por desempleo, complementos de rentas y ayudas familiares, que ascienden a 1.134,59 euros anuales) o la inversión pública (946,66 euros), entre otros.

En las cohortes más jóvenes, los gastos más relevantes son los relativos al funcionamiento de los servicios públicos, seguidos de la sanidad y la protección social. Por tanto, conforme la edad avanza, crece la recepción de ganancias, hasta incrementarse de forma exponencial con la llegada de la jubilación. Concretamente, el valor económico de lo percibido por una persona se más que triplica, pasando de 6.934,42 euros nominales entre los 16 y 29 años, hasta 22.388,80 euros a partir de los 65.

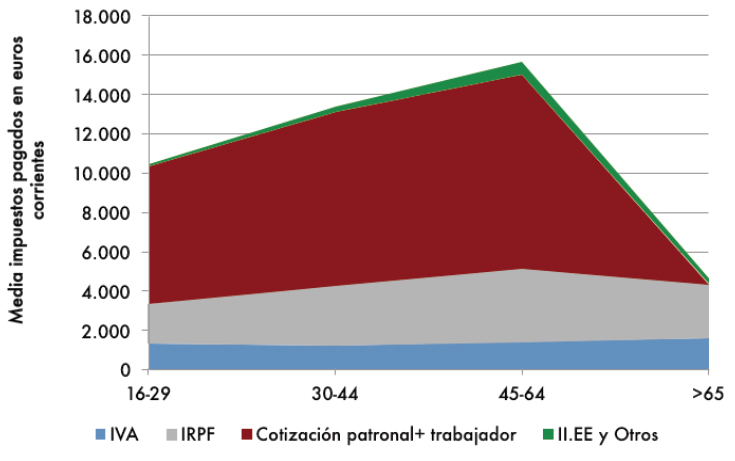

En cuanto a los impuestos pagados, según los cálculos de las secciones anteriores, la distribución es la siguiente:

Gráfica 22. Impuestos pagados por individuo y cohorte de población (en euros corrientes)

El máximo abono de impuestos (15.662,24 euros) se produce en la edad laboral madura del individuo, que soporta una carga por cotizaciones sociales que equivale a dos tercios del total de tributos pagados. Este “pico” se da, sobre todo, por IRPF, Impuestos Especiales, autonómicos y municipales. Conforme se aproxima la edad de jubilación, el pago de impuestos cae dramáticamente, hasta situarse, para el individuo tipo usado en este estudio, en 4.620,31 euros. El único gravamen que incrementa su presión nominal sobre los jubilados es el IVA, dado que la demanda se desplaza desde bienes de inversión (no sujetos a IVA) a bienes de consumo (que sí están gravados con él, principalmente, al tipo reducido del 10%; y al general, del 21%).

Finalmente, el total de impuestos pagados y de beneficios recibidos es el siguiente:

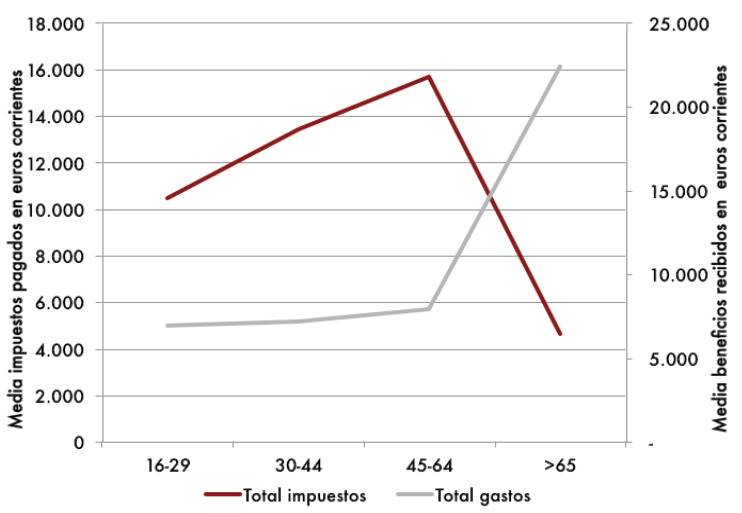

Gráfico 23. Balance entre impuestos pagados y gasto público percibido (en euros corrientes)

Por tanto, a la luz de la evidencia empírica para España, menos de un quinto de los contribuyentes reciben más de lo que han aportado al Estado, mientras que prácticamente el 80% paga más que lo percibido, al menos hasta la edad de jubilación. Así, el factor que hace cambiar el sentido del balance es la acción del sistema público de pensiones. Éste explica por sí mismo el 70% de la diferencia entre impuestos pagados y prestaciones recibidas para la población en edad de trabajar.

Dicho de otra forma: los trabajadores, tanto de forma directa como indirecta (la cotización que abona el empleador), aceptan pagar durante 35 años (carrera de cotización tipo) entre 3.515,33 euros (en edad laboral temprana) y 7.775,23 euros anuales (en edad laboral adulta) por encima de lo percibido en servicios públicos, para recibir un beneficio neto en forma de pensión, sanidad y dependencia por importe de 17.768,49 euros anuales durante 20 años.

En el fondo, los trabajadores están redistribuyendo sus ingresos a lo largo del tiempo, sacrificando ingresos en el presente para poder disfrutar de ellos en el futuro, a cambio de una rentabilidad implícita en términos de seguridad o confianza en que el Estado siempre pagará dicha pensión. Sin embargo, esta transferencia inter-temporal de recursos está sometida a diversas incertidumbres que el ciudadano no puede controlar:

a) Subidas de los tipos y bases de cotización.

b) Modificaciones en el futuro de los derechos consolidados de pensiones, debido a factores demográficos, laborales o políticos (bajada de la tasa de sustitución, factor de sostenibilidad, indexación al IPC, evolución de los salarios, de la relación cotizantes-pensionistas,…).

Por ello, la rentabilidad de pagar impuestos en España va a depender, por un lado, del valor neto actual de las pensiones devengadas y a cobrar a partir de los 65 años hasta la esperanza de vida actual (85 años de media) y, por otro, del valor esperado de las contribuciones tanto del empleador como del empleado hasta la fecha de jubilación.

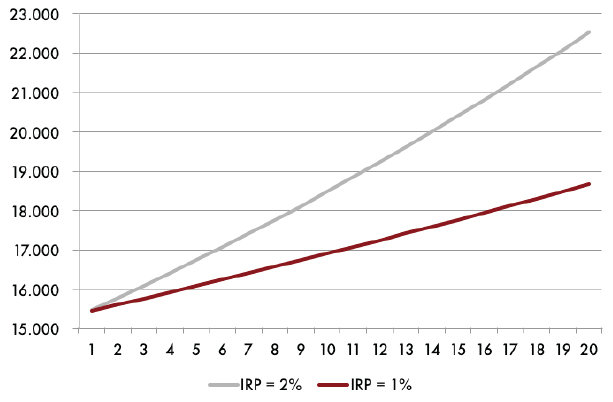

En una carrera como las actuales de cotización, de 35 años, con bases promedio en torno al salario mediano por cohorte de población, tal y como se usa en este estudio, y tomando los últimos 25 años para elaborar el cálculo de la pensión, es difícil recuperar en las dos décadas que se vive tras la jubilación todo lo pagado, tanto por empresario como por trabajador. Para equilibrar contribuciones y prestaciones en términos inter-temporales en una cuantía en torno a los 300.00 euros a los 65 años, habría que usar un índice de revalorización de las pensiones (IRP) del 1%, lo cual está ciertamente alejado de la realidad, dada la tasa de inflación del promedio histórico.

Sin embargo, los jubilados actuales que hayan tenido cotizaciones más bajas sí disfrutan de una pensión pública ciertamente generosa, y que les devuelve mucho más de lo cotizado. Por ejemplo, a un jubilado que cotizó por la base más alta de toda su carrera durante los últimos 15 años de vida laboral, el sistema público de reparto le habrá pagado, por importe de 158.237,92 euros, todo lo cotizado a valor actual (tanto por él como por la empresa) a los 11 años de estar jubilado, es decir, cuando cumple 76 años[8]. La cifra que recibirá hasta su muerte, bajo un índice de revalorización anual del 2%, se multiplicará hasta casi los 300.000 euros.

Gráfico 24. Evolución de la pensión media bajo IRP

En resumen, una persona recibe más dinero del Estado del que ha pagado, en función de cuál sea la cuantía de la pensión pública que perciba en el futuro y de la evolución de las cotizaciones abonadas durante su vida laboral. Excluyendo el sistema de Seguridad Social, el pago de impuestos no sale rentable para más del 80% de los contribuyentes en edad laboral.

Con las medidas adoptadas en los Presupuestos Generales del Estado para 2018 y el Real Decreto 28/2018, que rompieron con la dinámica reformista al volver a la indexación con el IPC (1,7% de revalorización anual), nos situamos más cerca del escenario que dibuja un IRP del 2%. Esto dispara la rentabilidad de haber pagado cotizaciones para los actuales jubilados, y pone en una situación comprometida a los cotizantes del presente, ante una previsible falta de recursos en el futuro. Será necesario confiar en una moderación de la inflación por debajo del cierre de 2018 a fin de evitar un desfalco mayor en las cuentas públicas, tanto las de hoy como las de mañana.

10. CONCLUSIONES

Este estudio muestra un balance empírico de los impuestos que una familia paga en España y lo que obtiene a cambio de su aportación al Estado. A medida que fenómenos como el de la longevidad avanzan[9], los beneficios netos del sistema público disminuyen, mientras que el coste en términos de fiscalidad aumenta.

Tamaña fiscalidad dista mucho de limitarse a aporta a “lo público” recursos para la defensa y Administración del Estado, así como otros bienes que no sean provistos por el mercado —o que lo sean de forma ineficiente, como, por ejemplo, a través de monopolios. Muy al contrario, la ingente cantidad de recursos transferida desde los particulares hasta el Erario —de forma inequívocamente coactiva— otorga al Estado un poder sin precedentes, y limita de forma considerable la libertad individual.

Aparte de los impuestos al uso que hemos desglosado hasta aquí, y una vez calculado su peso real sobre la renta familiar, también merecen una especial atención otro tipo de cargas que, aunque no aparezcan formuladas como tributos, también pesan sobre el contribuyente. Se tratan de auténticos “impuestos “en la sombra”, ya que se hallan enmascarados, pero no por ello dejan de tener un impacto muy gravoso en el medio y el largo plazo. Hablamos de la inflación y la deuda pública.

LA “TRAMPA” DE NO DEFLACTAR LAS TARIFAS DEL IRPF

Uno de los principios tributarios básicos es el de capacidad de pago, según el cual, el contribuyente abona impuestos en función de su capacidad de generar rendimientos. Sin embargo, dicha capacidad puede verse alterada por el fenómeno de la inflación.

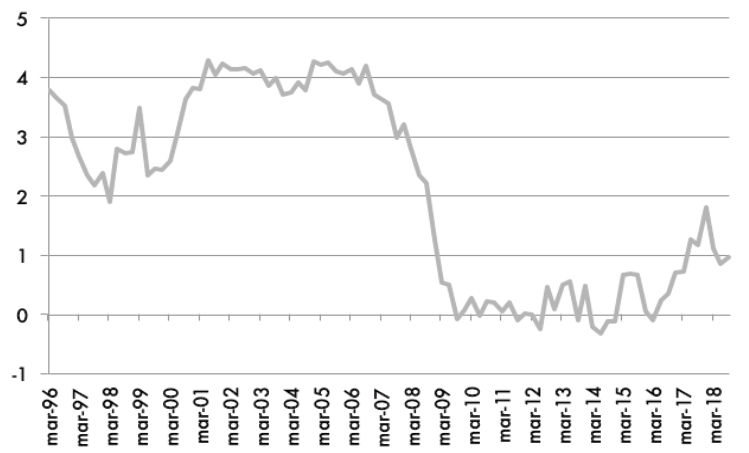

Gráfica 25. Evolución del Deflactor del PIB (tasa de variación interanual), a precios de mercado y corregido de estacionalidad y calendario

Para corregir este efecto, el Texto Refundido de la Ley del Impuesto sobre la Renta de las Personas Físicas contempla la deflactación de las tarifas del IRPF. Pese a este mandato legal, la Agencia Tributaria no ha aplicado estas correcciones desde 2008, salvo en el caso de las Haciendas Forales de Navarra y País Vasco. La inflación no deja de ser un impuesto “en la sombra” que, además, afecta de manera asimétrica y regresiva a los contribuyentes. Los grupos de edad más jóvenes sufren su incidencia de manera más significativa, pero repercute en todas las generaciones.

Si ponemos en relación la base imponible deflactada con las tarifas que se vienen aplicando, vemos que el esfuerzo en el IRPF está “inflado” un 4,73% desde 2008. Y es que, a pesar de que los precios cayeron levemente en los ejercicios 2013 y 2014, la inflación acumulada desde el estallido de la crisis sí ha reducido el poder adquisitivo de los españoles en 4,73 puntos porcentuales.

Para una renta salarial media (un trabajador representativo en unidad familiar y con un hijo mayor de 6 años en el punto medio de madurez de su carrera profesional), no deflactar las tarifas del IRPF se traduce en cinco días más de salario bruto entregados a Hacienda. En términos monetarios, implica un pago adicional de 430 euros. Por tanto, el Día de la Liberación Fiscal habría llegado el 23 y no el 27 de junio si se hubiese actualizado el IRPF de acuerdo con el aumento de los precios observado durante la crisis.

EL INCREMENTO DE LA DEUDA PÚBLICA, ¿LOS IMPUESTOS DEL FUTURO?

Bajo unas condiciones determinadas, una conclusión fundamental de la teoría económica es que resulta indiferente financiar el gasto público con impuestos o con deuda pública, ya que emitir obligaciones no es más que trasladar el pago de impuestos al futuro. Esta tesis, conocida como la de la “Equivalencia Ricardiana”, apunta a que, de hecho, Hacienda se ve continuamente en la tesitura de adelantar ingresos del futuro al presente cada vez que incurre en un proceso de endeudamiento a raíz del déficit público.

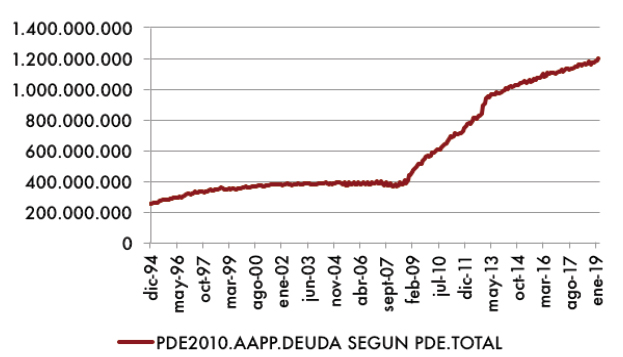

La deuda pública se viene incrementando año tras año desde que estalló la crisis, por la falta de estabilidad presupuestaria y el continuo recurso al déficit. Esto supone una carga significativa para las generaciones presentes y futuras.

Gráfico 26. Evolución de la Deuda Pública en términos nominales

¿Cuánto supone este “impuesto en la sombra”? En días de salario bruto, hablamos de 101días más de retribución que irían a cumplir con el fisco. Esto retrasaría el Día de la Liberación Fiscal del 27 de junio al 6 de octubre: 280 jornadas de sueldo dedicadas a pagar a Hacienda. En consecuencia, podemos decir que la deuda “maquilla” el peso real de los impuestos, dilatando en el tiempo un pago equivalente a más de tres meses de salario.

En términos monetarios, el esfuerzo fiscal del contribuyente español, una vez consideramos la deuda pública, se eleva en 7.961,50 euros. Esta cifra viene creciendo conforme lo ha hecho el pasivo estatal total. Con los datos de marzo de 2019 publicados por el Banco de España, la carga que supone la deuda pública para el contribuyente avanza a un ritmo del 3,22% interanual, a menos de un punto porcentual por debajo de las tasas de aumento del PIB nominal. Esto sigue indicando una reducción de la carga de la Deuda en términos reales, pero cada vez menor por la bajada de las tasas de crecimiento del PIB de España.

Sin embargo, y aunque el endeudamiento público que ha asumido España recae sobre todos los contribuyentes, los ocupados asumen el grueso de esta losa, ya que al soportar toda la recaudación por IRPF y cotizaciones sociales, a lo que se suman sus aportaciones en otros gravámenes directos e indirectos.

Pues bien, la deuda pública se sitúa cerca del umbral del 100% del PIB (1,2 billones de euros, último dato de marzo de 2019), lo que equivaldría a una carga de 61.618 euros por cada trabajador ocupado (19,47 millones de personas, según la Encuesta de Población Activa del Primer Trimestre de 2019).

Tal y como se ha señalado, los dos “impuestos en la sombra”, la deuda y la inflación, perjudican especialmente a las generaciones más jóvenes. Esto, unido al actual sistema de pensiones y a la estructura fiscal, hacen que se acentúe más que nunca la brecha intergeneracional, poniendo en aprietos la sostenibilidad del sistema y los pactos de Estad entre las diferentes formaciones políticas.

Por ello, además de reformas que impulsen la competitividad y la productividad de la economía española, hace falta articular mecanismos complementarios que alivien la carga fiscal durante la vida laboral, y eviten la, de otra forma, irreversible pérdida de valor de los servicios públicos. En este sentido, la comparativa entre impuestos pagados y ganancias recibidas mejorará si se obtienen recursos suficientes por vías no impositivas, que no perjudiquen la capacidad de crecimiento de la economía española.

11. FUENTES

• Panorama de la Fiscalidad Autonómica y Foral 2019, Registro de Economistas Asesores Fiscales (REAF), 2019.

• Redistribution from a Lifetime Perspective, Institute for Fiscal Studies (Levell, P., Roantree, B., y Shaw, J), 2015.

• Soluciones para la jubilación, Analistas Financieros Internacionales y UNESPA (Iratxe y Herce), 2018.

• Longevidad y cambios en el ahorro y la inversión, Fundación de Estudios Financieros (Javier Santacruz), 2017.

[1] Metodología basada en estudios como el del Instituto de Estudios Fiscales de Reino Unido y otra bibliografía que ha cuantificado el impacto del gasto público, tanto en el corto plazo como en el largo plazo, en comparación con cuánto paga un contribuyente.

[2] Los últimos datos disponibles son los correspondientes a 2016, publicados en 2018. Para ver el origen de los datos, aquí: https://www.ine.es/dyngs/INEbase/es/operacion.htm?c=Estadistica_C&cid=1254736177025&menu=resultados&idp=1254735976596.

[3] Las bases de cotización se computan en 12 pagas.

[4] Baleares, Canarias o Galicia, entre otras, han establecido nuevas deducciones en la cuota autonómica. Estas modificaciones no se traducen en rebajas apreciables del tiempo de salario dedicado a pagar impuestos.

[5] Una guía útil e imprescindible cada año para vigilar las novedades tributarias en los principales impuestos cedidos total o parcialmente a las autonomías es el informe del REAF denominado “Panorama de la Fiscalidad Autonómica y Foral 2019”.

[6] Levell, P., Roantree, B., y Shaw, J. (2015). “Redistribution from a Lifetime Perspective”, IFS Working Paper W15/27, Institute for Fiscal Studies, UK, September 2015, pp 19-24.

[7] La distribución de la población en 2017 por cohortes es la siguiente (Fuente: INE):

| Menos de 30 años | 30,15% |

| 30-44 | 23,06% |

| 45-64 | 27,97% |

| Más de 65 años | 18,82% |

[8] Estos cálculos de elaboración propia se aproximan a otros realizados en la más reciente literatura sobre la Seguridad Social y el sistema público de pensiones. Para más información, léase Iratxe y Herce (2018). http://www.afi.es/webAfi/descargas/1731979/1252800/Soluciones-para-la-jubilacion-Informe-de-Afi-y-Unespa.pdf

[9] J. Santacruz Cano (2017): “Longevidad y Cambios en el Ahorro y la Inversión”, Documento Foro de Temas de Inversión Nº 2, Fundación de Estudios Financieros.