Introducción

El debate de las pensiones ha sido nuevamente relanzado al primer nivel de la actualidad política, económica y social. En él, no se puede dejar de lado un aspecto de gran relevancia en términos de equidad intrageneracional: el incremento de las bases máximas y que este se produzca sin el correspondiente aumento en la pension máxima. Varios autores lo han denominado como “reforma silenciosa” del sistema, puesto que modifica algunas características de este, que pasan en cierta manera desarpecibidas, pero que tienen importantes consecuencias, hasta llegar, en el caso más extremo, a suponer el cambio desde un sistema de pensiones contributivo a uno asistencial.

Reformas con más ruido

En la última década, el sistema de pensiones se ha sometido a dos reformas, una en 2011 y otra en 2013. Ambas sin precedentes y ampliamente debatidas, tanto en el ámbito académico como en el político y el social.

La reforma de 2011 [1] modificó todos los parámetros del sistema como ninguna otra lo había hecho antes, persiguiendo el objetivo de reducir el gasto en pensiones. Según la mayoría de los estudios, se tradujo en una reducción media de la primera pensión de jubilación de en torno a un 10%. La propia Seguridad Social afirmó que, gracias a la reforma, se moderará el gasto en pensiones en un 1,4% del PIB en 2030, un 2,8% en 2040, y un 3,5% en 2050. Para los investigadores De la Fuente y Domenech, que también incluyen la viudedad, con ella se conseguirá disminuir el gasto en un 2,25% del PIB en 2030, en un 3,35% en 2040, y en un 3,9% en 2050. Por su parte, la OCDE estima que la tasa de sustitución pasará del 81,2% a un 73,9% para un trabajador con carrera completa, mientras que la contracción promedio de las pensiones se situará en un 9%.

La reforma de 2013 [2] diseñó dos instrumentos que, de forma automática, modificarían las pensiones en función del comportamiento de los ingresos y los gastos de la Seguridad Social, y de la esperanza de vida de la población en edad de jubilarse. Esta reforma ha sido la que mayor rechazo social ha generado, a pesar de que la de 2011 implica una reducción mayor en la pensión. La AIReF, en su informe de 2017 [3] para la Comisión del Pacto de Toledo, indicaba que el efecto de la reforma de 2011 sobre la primera pensión se concretaría en una bajada cercana al 12% en 2030, y de un 4% en el Factor de Sostenibilidad para ese mismo año.

El pacto de Toledo

En noviembre de 2020, se aprobaron las recomendaciones de la Comisión Permanente de Seguimiento y Evaluación de los Acuerdos del Pacto de Toledo, integrada por los grupos políticos con representación en la Cámara Baja. Tras múltiples comparecencias en esta Comisión de economistas, demógrafos, juristas, organizaciones sindicales y patronales, representantes de trabajadores autónomos, de Mutuas, de entidades aseguradoras, de instituciones públicas, de organizaciones sociales y del Gobierno en sus múltiples facetas (económica, presupuestaria, laboral…), se consensuó un documento que recoge un total de 22 medidas, las cuales se numeran del 0 al 20. Un compendio de declaraciones de intenciones, en algunos casos contrapuestas, las cuales no se cuantifican ni se instrumentan.

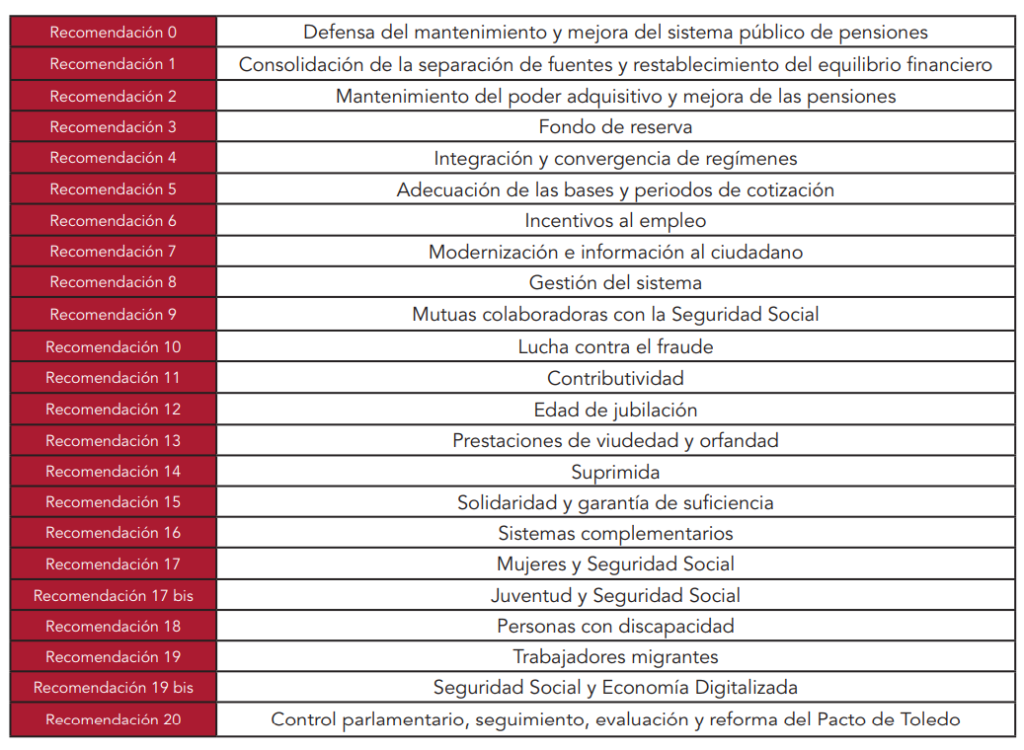

Tabla 1. Recomendaciones del Pacto de Toledo

En relación al tema que nos ocupa (el análisis de si se ha producido o no en España una reforma silenciosa en las pensiones y, si así ha ocurrido, cómo hacerla visible), las recomendaciones del Pacto que más detalle merecen serían la número 5 y la 11.

De la Recomendación 5 destaca el siguiente texto: “La relación entre las bases máximas de cotización y la pensión máxima debe guardar el necesario equilibrio entre aportaciones realizadas y prestaciones percibidas para garantizar la contributividad, pero sin menoscabo de la dimensión solidaria del sistema. La Comisión considera que la relación entre ambas variables debe establecerse legalmente de forma clara y estable, siendo objeto del oportuno seguimiento”. La Recomendación 11, transcrita en su totalidad, dice así:“Es necesario preservar y reforzar el principio de contributividad sin menoscabo de la solidaridad del sistema”.

Las propuestas sometidas a consideración en Bruselas

En enero de 2021, se remitió a Bruselas un documento con propuestas relativas al mercado de trabajo y al sistema de pensiones. Dentro de estas, se incluye la que ha acaparado las portadas y los debates de las últimas semanas: la amplicación de 25 a 35 años en el cómputo de cálculo de la primera pensión de jubilacion. Ello supondría tener en cuenta las bases de cotización de 10 años más para calcular la pensión. Este incremento es de la misma cuantía que el que ya se incluyó en la reforma de 2011, que significó pasar de 15 a 25 años.

Pero siguiendo con nuestro objetivo, en la propuesta que se remitió a Bruselas se incluye la denominada Reforma 9, que indica que “la adaptación al sistema requiere de una adecuación gradual de las bases de cotización máximas que deberá ser concurrente con una modificación de la pensión máxima para no afectar a la naturaleza contributiva del sistema”. En función de cómo se aplique o diseñe esta medida, se podrá valorar como una mejora del sistema o como una continuidad de su reforma silenciosa.

¿Qué es una reforma silenciosa?

Según se recoge en el trabajo de Conde-Ruiz y González (2012): “Hasta la reciente reforma aprobada en el año 2011, aparentemente nuestro sistema de pensiones no había experimentado ninguna reforma relevante desde finales de los años 80. No obstante, eso era solo una apariencia, pues, en realidad, se habían producido modificaciones en algunos parámetros clave del sistema español.

Es decir, pese a la apariencia externa de que no se había reformado nada hasta 2011, la acción de modificar levemente algunos parámetros del sistema ha llevado a algunos estudiosos a lanzar la idea de que en España se está llevando a cabo una reforma silenciosa o encubierta. Entre estos economistas encontramos, por ejemplo, a Boldrin et al. (2000); Jimeno (2002); Alonso y Herce (2003); Conde-Ruiz y Alonso (2004) y Conde-Ruiz y Jimeno (2004). Según estos autores, el sistema de Seguridad Social español ha cambiado sustancialmente debido a la evolución dinámica de algunos parámetros clave del sistema, como son las pensiones máximas y mínimas y las bases de cotización máximas y mínimas.

La variación de estos elementos no ha contado con demasiada relevancia mediática ni política al percibirse como factores secundarios para la sostenibilidad financiera del sistema, y en consecuencia, ha pasado muy inadvertida.

Sin embargo, estos parámetros generan cambios importantes en la estructura distributiva de la seguridad social. Además, al modificar el grado de redistribución y la generosidad total del sistema, también tienen un importante impacto sobre la sostenibilidad financiera y política de las pensiones.

Por este motivo se ha denominado ‘reforma silenciosa’, pues afecta de forma sustancial al sistema de seguridad social, pero al no reformar ninguno de los parámetros institucionales considerados más relevantes —tipo de cotización, edad de jubilación, bases de cotización, fórmulas de cálculo de la pensión, etc.—, está pasando totalmente desapercibida para la opinión pública”.

¿Estamos ante una reforma silenciosa del sistema público de pensiones?

Para contestar a la antedicha pregunta, vamos a analizar algunas cifras que proporciona la Seguridad Social, y que ayudarán a entender si se ha producido o no esa reforma silenciosa de la que se lleva escribiendo desde el año 2000.

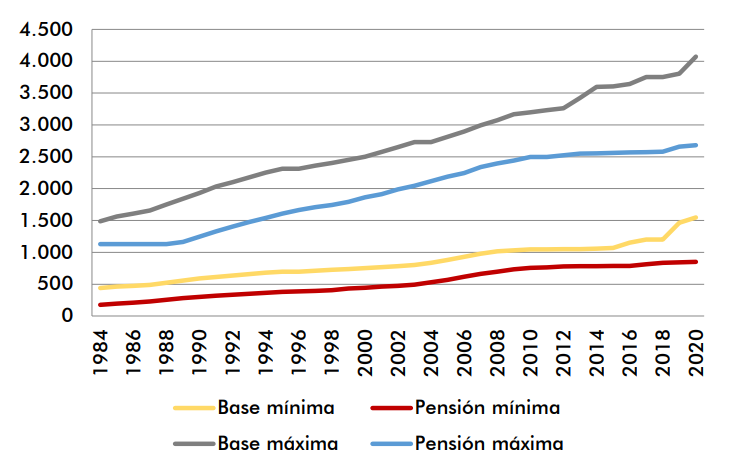

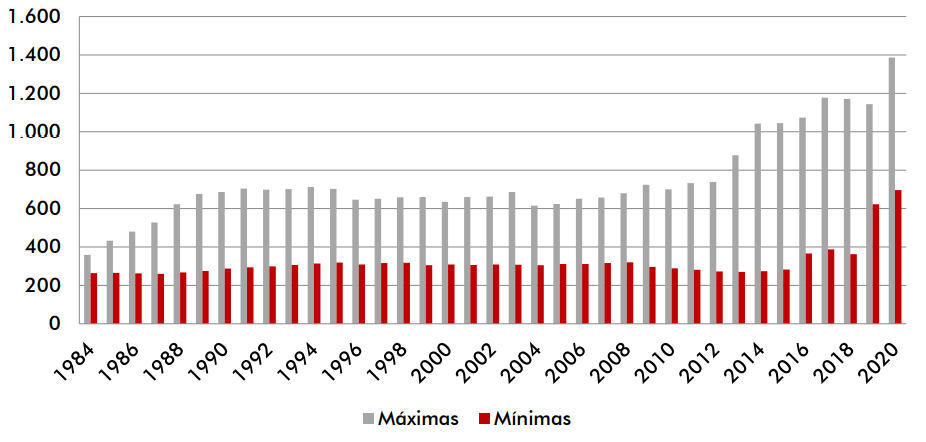

En el gráfico 1, se muestra la evolución, desde 1984 hasta 2020, de la cuantía de las pensiones máximas y mínimas, y también el valor de las bases de cotización máximas y mínimas para el caso de un cotizante con categoría profesional 1: Ingenieros y licenciados.

Se observa que la cuantía de las bases máximas se incrementa en mayor medida que la de las pensiones máximas. El diferencial entre ambas es mayor que el existente entre las bases mínimas y las pensiones mínimas. En 2018, se aprecia un aumento en la base mínima, asociado al del Salario Mínimo Interprofesional: una subida esta última que alcanzó el 22,3%. Ese mismo año, la base máxima se acrecentó un 7%.

Gráfico 1. Evolución de las cuantías de las bases de cotización (máximas y mínimas) y de pensiones (máximas y mínimas)

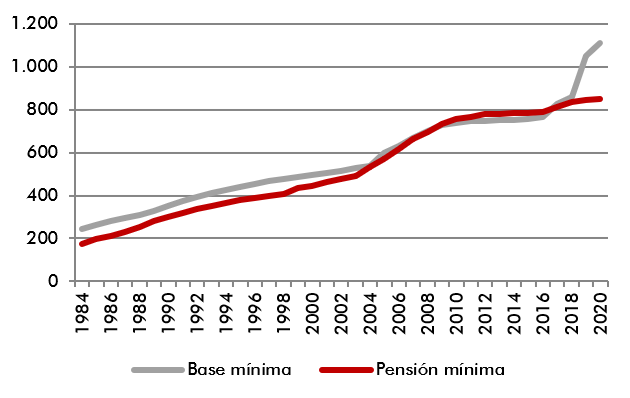

Las cuantías de bases mínimas difieren para los grupos de cotización según categorías profesionales. En el gráfico 2, se representa la evolución de la cuantía de la base mínima para el grupo 7, el de Auxiliares Administrivos, y la de la pensión mínima, que no tiene distinción por categoría profesional. En este gráfico se comprueba el escaso diferencial en las cuantías de pensión y base mínima de esta categoría profesional. La diferencia se manifiesta a partir de 2018, motivada por el incremento en la base asociado al aumento del Salario Mínimo Interprofesional.

Gráfico 2. Evolución de las cuantías de la base mínima para la categoría profesional 7 y las cuantías de la pensión mínima (1984-2020)

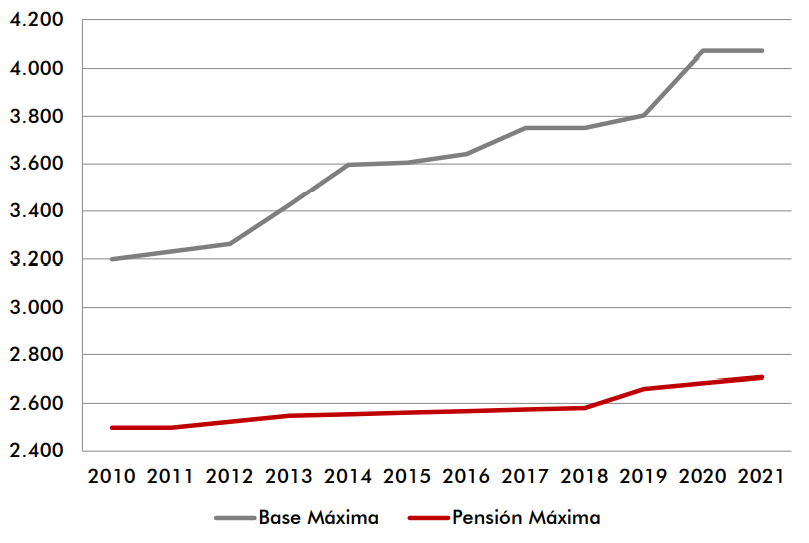

Si bien esta evolución se remonta hasta 1984, si observamos la de los últimos 10 años —mostrada por el propio ministro de la Seguridad Social, José Luis Escrivá, en una de sus últimas comparecencias en el Congreso—, obtenemos el gráfico 3, donde se aprecia de manera más visual la relevancia del diferencial, y de su evolución, entre la base máxima y la pensión máxima.

Gráfico 3. Evolución de la base máxima y de la pensión máxima (2010-2021)

En el gráfico 4 se constata la evolución del diferencial entre las bases y las pensiones en el caso de las cuantías máximas y mínimas. Y se advierte cómo el diferencial, en el caso de la máxima, no ha dejado de crecer, lo que no ocurre con las cuantías mínimas, que, por el contrario, han ido reduciéndose, excepto en 2018 y años siguientes, debido al fuerte incremento del Salario Mínimo Interprofesional.

Gráfico 4. Evolución del diferencial entre base de cotización y pensión, máximas y mínimas (1984-2020)

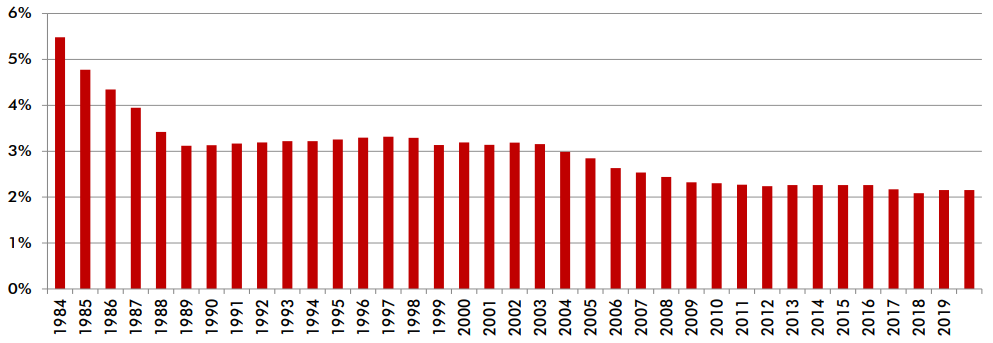

Si cuantificamos la diferencia entre la pension máxima y la mínima en relación a esta última, obtenemos los resultados, en términos porcentuales, que se recogen en el gráfico 5, los cuales indican cómo ese diferencial va disminuyendo a lo largo del período analizado.

Gráfico 5. Evolución del diferencial entre la cuantía de la pensión máxima y de la pensión mínima, en relación a esta última (1984-2020)

Según los datos observados, podemos afirmar que:

En el período analizado, el crecimiento de la cuantía de las bases máximas supear al incremento en la cuantía de las pensiones máximas. Este diferencial se verifica desde 1984 y no ha dejado de producirse en ninguno de los años analizados. En 2021, la pensión máxima es de 2.707 euros en catorce pagas, cuando la base máxima asciende a 4.404 euros.

El diferencial entre la base mínima y la pensión mínima resulta menor al existente entre la base máxima y la pensión máxima.

El diferencial entre la pensión máxima y la pensión mínima, en relación a esta última, ha seguido una tendencia decreciente.

Los datos obtenidos de la Seguridad Social nos permiten asegurar que sí se ha producido una reforma silenciosa en el sistema de pensiones español en el período entre 1984-2020, oculta bajo el diferente aumento de las pensiones y de las bases de cotización máximas y mínimas. A continuación, la analizamos en términos de equidad intrageneracional.

Equidad intrageneracional

Un sistema es equitativo cuando todos los individuos tienen la misma Tasa Interna de Rendimiento (en adelante, TIR) [4], es decir, cuando reciben la misma rentabilidad del sistema. Si existen diferencias muy importantes en TIR dentro de un sistema de pensiones, implica que este está mal diseñado, y todo ello va a generar intentos individuales de mejora de la TIR aprovechando sus singularidades. Al estudiar un sistema de pensiones en términos de equidad intrageneracional, se valora si el esfuerzo contributivo de los cotizantes de la misma generación se ve recompensado con unas prestaciones equivalentes en sentido actuarial. Esto permite valorar si el sistema actúa igual ante los iguales o si, por el contrario, concede más a unos que a otros. Si esto es así, nos enfrentamos a un problema de inequidad.

A continuación, se llevará a cabo un ejercicio muy sencillo, pero que arrojará luz sobre la equidad intrageneracional de la reforma silenciosa que se ha aplicado en el sistema de pensiones español.

Hipótesis de trabajo:

- Tablas de supervivencia de la población que percibe pensión de la Seguridad Social.

- IPC histórico

- IPC futuro: 1,5%

- i: 2%

- Revalorización de la pensión: 1%

- Tasa de cotización: 28,3% por contingencias comunes, y 16% para la contingencia de jubilación.

- Año de jubilación: 2020

- Años de cotización llegado el momento de la jubilación: 40 años

- Edad de jubilación: 65 años

- Normativa aplicada para el cálculo de la pensión. Ley 27/2011, de 1 de agosto, sobre actualización, adecuación y modernización del sistema de Seguridad Social.

Individuo 1. Bases de cotización mínima durante toda la vida laboral. Categoría profesional de Ingeniero y Licenciado.

Individuo 2. Bases de cotización máxima durante toda la vida laboral.

Con estas hipótesis, calculamos la base reguladora que le corresponde a cada uno de los individuos considerados, en función de los años cotizados, edad de jubilación y bases de cotización. Posteriormente, se aplica el porcentaje por años cotizados (que resulta el 100%), y la cuantía resultante se compara con las pensiones máxima y mínima de 2020. De esa comparación se extrae la cuantía de la primera pensión de jubilación para cada uno de los individuos analizados. Los cálculos obtenidos en este procedimiento se muestran en la tabla 2. En ella se observa cómo el individuo percibe una pensión que está topada por la cuantía máxima, y no la que le correspondería a tenor de su base reguladora.

Tabla 2. Base reguladora y primera pensión para los individuos analizados

Una vez calculada la primera pensión, se valora en términos actuariales para obtener el valor del TIR de la operación en su conjunto. En la tabla 3 se muestran los valores de la TIR para cada uno de los individuos analizados. Los resultados indican que la TIR que otorga el sistema a dos individuos que tienen carreras de cotización idénticas y que han realizado el mismo esfuerzo contributivo (puesto que cotizan durante los mismos años y se jubilan a la misma edad) difiere en función de cuál sea la base de cotización, y resulta superior en el caso del individuo que cotiza por la base mínima.

Tabla 3. TIR Individual

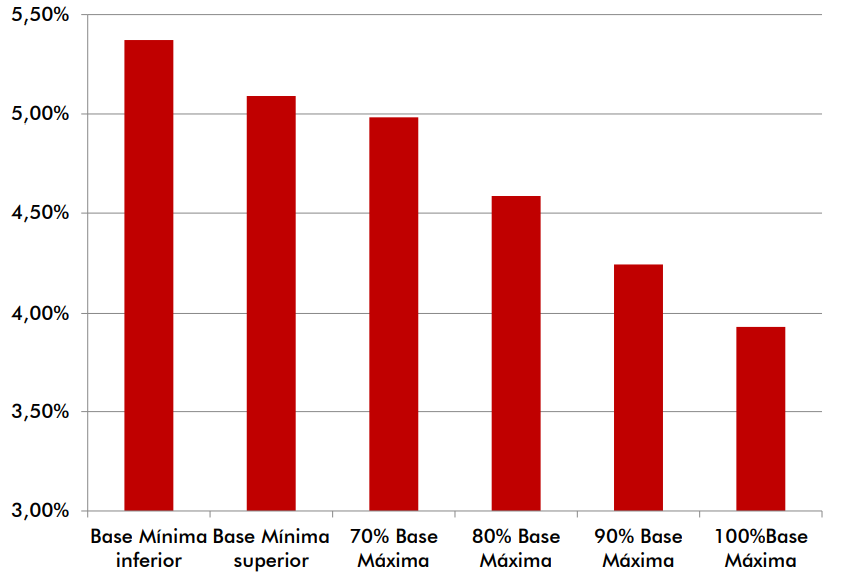

Al objeto de profundizar en el análisis, consideramos ahora un número mayor de individuos, los cuales realizan el mismo esfuerzo contributivo en términos de años cotizados y edad de jubilación, si bien cotizan por bases diferentes. Se trabaja con dos individuos que cotizan por la base mínima, si bien uno de ellos lo hace dentro de la categoría profesional 1, y el otro, desde la categoría 7. Asimismo, se incluye a tres individuos más cuyas bases de cotización son un 70%, un 80% y un 90% de la base de cotización máxima. Estos nuevos individuos, debido al incremento de la base máxima, perciben la misma cuantía de pensión: la pensión máxima.

En el gráfico 6, se muestra la TIR obtenida por cada uno de ellos. Y se constata que los valores de esta son diferentes para cada uno de los individuos, lo que denota una falta de equidad del sistema hacia individuos que efectúan el mismo esfuerzo contributivo respecto a años de cotización y con la misma edad de jubilación, ya que reciben una rentabilidad distinta e inversamente proporcional a la cuantía por la que cotizan.

Gráfico 6. TIR para individuos con los mismos años cotizados y edad de jubilación, pero que tienen diferentes cuantías de bases de cotización

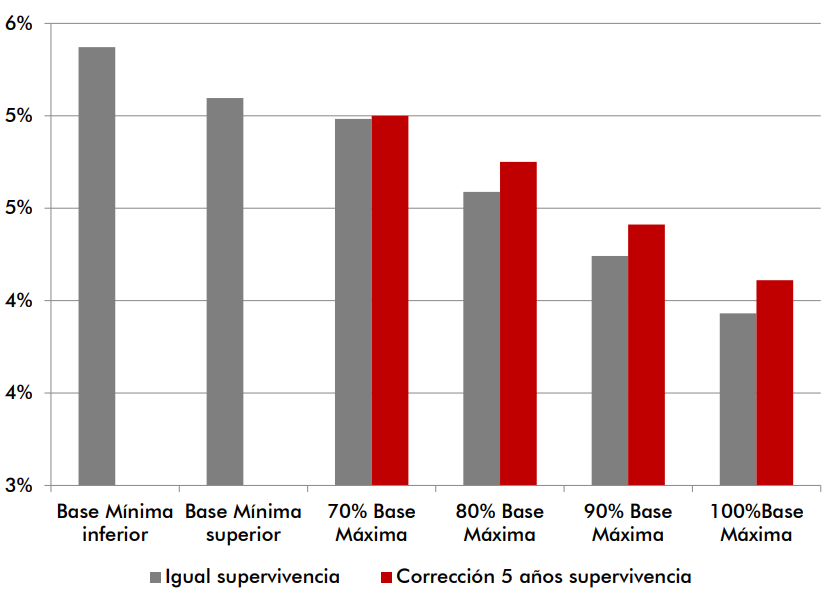

Para finalizar el análisis, y dado que algunos autores (Chetty and Abraham, 2016) señalan que la esperanza de vida de los pensionistas con diferentes niveles de ingresos difiere en el caso de poblaciones como la estadounidense, procedemos a corregir en 5 años la probabilidad de supervivencia con la que se ha trabajado para la realización de estos cálculos. Esta corrección se aplica a los de mayor renta, aquellos que tienen una base de cotización por encima del 70% de la base máxima. Los resultados que se derivan de esta corrección se presentan en el gráfico 7 de manera comparada con los anteriores. Y corroboran la conclusión ya apuntada: que la TIR de individuos con el mismo esfuerzo contributivo es diferente en función de la base de cotización.

Gráfico 7. TIR para individuos con los mismos años cotizados y edad de jubilación, pero que tienen diferentes cuantías de bases de cotización, con probabilidades de supervivencia, y probabilidades de supervivencia corregidas para las bases superiores al 70% de la base máxima

¿A quién afecta negativamente la inequidad intrageneracional?

Con estos cálculos, ha quedado demostrado que la reforma silenciosa aplicada en el sistema de pensiones (consistente en incrementar en mayor medida las bases de cotización máximas que las pensiones máximas y, además, reducir el diferencial entre las pensiones máximas y mínimas) genera un problema de equidad intrageneracional. Esta conclusión la avala el que individuos con el mismo esfuerzo de cotización obtengan diferentes rentabilidades del sistema por el hecho de cotizar por la base mínima o por la máxima.

Según los datos que publica la Seguridad Social [5] sobre distribución del número de pensiones en vigor por clases y por cuantías, observamos que se cifraban en 133.676 las pensiones máximas en 2010, mientras que, en 2019, han pasado a 230.767. Según la Agencia Tributaria [6], en 2003 los declarantes con retribuciones dinerarias del trabajo cercanas o por encima de la base máxima de cotización constituían un 11% del total, mientras que, en 2019, ya representaban el 22% de todos los que tributan. Estos datos ponen de relieve que los efectos de la revolución silenciosa afectan ahora a un número mayor de cotizantes y pensionistas que en el pasado.

Si el incremento que se verifica en las cuantías de las bases (máximas y mínimas) y de las pensiones (máximas y mínimas) sigue la tendencia de lo ocurrido hasta ahora, nos hallamos ante una reforma que, además de silenciosa, es peligrosa en lo relativo a la equidad intrageneracional. Aparte de reducir la cuantía de la pensión de jubilación y de conllevar inequidad en términos intrageneracionales, genera un daño mayor, puesto que, al implementarse de manera sigilosa, no permite a la población tomar conciencia de ella. Esa desinformación trae aparejado que no se tomen las decisiones adecuadas para paliar el problema futuro al que cada vez más cotizantes se enfrentarán: ni más ni menos, la reducción drástica de sus ingresos cuando se jubilen.

Conclusiones

A modo de conclusión, se recogen los siguientes puntos clave:

- El incremento de la base de cotización máxima es superior al de la pensión máxima. El acercamiento entre pensión máxima y mínima se considera una revolución silenciosa de las pensiones, puesto que implica cambios sustanciales en el sistema, los cuales pasan desapercibidos para la sociedad.

- En España, los aumentos en las bases máximas de cotización no se han acompañado de subidas en la pensión máxima, lo que ha llevado a que en 2021 exista un diferencial entre ambas del 34%.

- La fórmula de cálculo de la pensión, en la actualidad, implica que todos aquellos con salarios superiores al 70% de la base máxima obtengan la misma cuantía de pensión.

- Esta revolución silenciosa afecta a cerca del 20% de los cotizantes actuales, los cuales tienen rendimientos del trabajo que, con carreras de cotización completas, generan una pensión máxima.

- La reforma silenciosa de las pensiones genera una falta de equidad intrageneracional, ya que hace que el sistema dé más rendimiento a las cotizaciones de los individuos de menor renta que a aquellos que tienen una mayor.

- El supuesto efecto de que quien posee más renta tiene una supervivencia mayor no compensa la falta de equidad intrageneracional del diseño de las bases máximas y las pensiones máximas del modelo español.

- La medida incluida en el Pacto de Toledo y en las reformas remitidas a Bruselas contempla la posibilidad de incrementar las bases máximas. Si se quiere garantizar la contributividad del sistema y su equidad resulta necesario que las pensiones máximas se aumenten en la misma medida.

[1] Ley 27/2011, de 1 de agosto, sobre actualización, adecuación y modernización del sistema de Seguridad Social.

[2] Ley 23/2013, de 23 de diciembre, reguladora del Factor de Sostenibilidad y del Índice de Revalorización del Sistema de Pensiones de la Seguridad Social.

[3] AIReF (2017). Presentación del Presidente de la AIReF ante la Comisión de Seguimiento. Disponible en https://www.airef.es/wp-content/uploads/2017/02/2017-02-08-Presentaci%C3%B3n-Escriv%C3%A1-Comisi%C3%B3n-Pacto-de-Toledo.pdf

[4] La metodología del TIR ha sido utilizada por múltiples autores, entre los que destacan Bandrés y Cuenca (1998) y Monasterio, Sánchez y Blanco (1996), que obtienen el TIR para la prestación de jubilación y sin distinguir factores intrageneracionales. Otros autores solo tienen en cuenta el Régimen General; entre ellos figurarían Gil y López-Casasnovas (1999), que sí consideran distintos factores intrageneracionales, Jimeno y Licandro (1999), y Durán (1995), quienes analizan solo unos pocos individuos tipo. Devesa et al. (2002) obtienen el TIR mediante una fórmula aproximada. Devesa y Devesa (2010) lo extraen a partir de todo el sistema de la Seguridad Social española para todas las prestaciones, pero partiendo de datos muy agregados.

[5] Seguridad Social. Estadísticas. Disponible en http://www.seg-social.es/wps/portal/wss/internet/EstadisticasPresupuestosEstudios/Estadisticas

[6] Agencia Tributaria. Estadísticas de los declarantes del Impuesto sobre la Renta de las Personas Físicas (IRPF). Disponible en https://www.agenciatributaria.es/AEAT.internet/datosabiertos/catalogo/hacienda/Estadistica_de_los_declarantes_del_IRPF.shtml

Bibliografía

- Alonso, J.; Herce, J. A. (2003). Balance del sistema de pensiones y boom migratorio en España. Proyecciones del modelo MODPENS de FEDEA. Documento de Trabajo 2003-02, FEDEA.

- Bandrés, E.; Cuenca, A. (1998). Equidad intrageneracional en las pensiones de jubilación. La reforma de 1997. Revista de Economía Aplicada, vol. 6, núm. 18, pp. 119-140.

- Boldrin, M.; Jiménez, S.; Peracchi, F. (2000). Sistema de pensiones y mercado de trabajo en España. Fundación BBVA, Madrid.

- Chetty, R.; Stepner, M.; Abraham, S.; Lin, S.; Scuderi, B.; Turner, N.; Bergeron, A.; Cutler, D. (2016). The association between income and life expectancy in the United States, 2001-2014. Jama, 315(16), 1750-1766.

- Conde-Ruiz, J. I.; González, C. I. (2012). Spain 2011 Pension Reform. Working Paper 2012-03, FEDEA.

- Conde-Ruiz, J. I.; Alonso, J. (2004). El futuro de las pensiones en España: perspectivas y lecciones. Información Comercial Española ICE, 815, pp. 155–174.

- Conde-Ruiz, J. I.; Jimeno, J. F. (2004). ¿Suben las pensiones?, Fedea Brief.

- De la Fuente, A.; Rafael Doménech, R. (2011). El impacto sobre el gasto de la reforma de las pensiones: una primera estimación, Economic Reports 03-2011, FEDEA.

- Devesa, J. E. y Devesa, M. (2010). The cost and actuarial imbalance of pay-as-you-go systems: the case of Spain. Journal of Economic Policy Reform, volume 13, issue 3, pp 259-276.

- Devesa, J.E., García, A. L.; Meliá, C. V. (2002). El tanto de rendimiento de los sistemas de reparto. Revista de Economía Aplicada, 10(30), 109-132.

- Durán, A. (1995). Rentabilidad de lo cotizado por pensiones. Economistas, Núm. 68, págs. 10-18.

- Gil, J., y López-Casasnovas, G. (1999). Redistribution in the Spanish pension system: an approach to its life time effects. Documento de Trabajo, 16. EEE-55, FEDEA

- Jimeno, J. F. (2002). Incentivos y desigualdad en el sistema español de pensiones contributivas de jubilación. Documento de Trabajo 2002-13, FEDEA.

- Jimeno, J.F.; Licandro, O. (1999). La tasa interna de rentabilidad y el equilibrio financiero del sistema español de pensiones de jubilación. Investigaciones Económicas, XXIII (1), págs. 129-143.

- Ley 27/2011, de 1 de agosto, sobre actualización, adecuación y modernización del sistema de Seguridad Social.

- Ley 23/2013, de 23 de diciembre, reguladora del Factor de Sostenibilidad y del Índice de Revalorización del Sistema de Pensiones de la Seguridad Social.

- Monasterio, C.; Sánchez, I.; Blanco, F. (1996). Equidad y estabilidad del sistema español de pensiones. Serie Economía Pública, Fundación BBV.