A lo largo de los últimos meses, se ha suscitado un debate ciertamente interesante acerca del futuro de la inflación en Europa y EE. UU. Este ha sido principalmente académico y técnico, ya que los medios de comunicación en ningún momento han llegado a plantear en serio un aumento real de la inflación en la situación económica actual. La gran mayoría de académicos e instituciones como el Banco Central Europeo, la Reserva Federal o el Banco de Inglaterra llevan mucho tiempo insistiendo en que el retorno de una inflación notable se trata de un fenómeno más que improbable, teniendo en cuenta las presentes condiciones económicas. Aun así, un pequeño sector de la academia (Goodhart y Pradhan, 2020) han decidido discrepar del consenso en su más reciente libro, The Great Demographic Reversal. Un título que permite vislumbrar que el quid del debate se encuentra en la dicotomía entre estructura y coyuntura. Para ilustrarlo, primero analizaremos las tendencias de inflación en el corto y medio plazo (desde el inicio de las restricciones por la pandemia y con la mirada puesta en un futuro cercano). Tras ello, repasaremos brevemente los principales argumentos de los citados Goodhart y Pradhan, contrarios a la visión predominante, pero que aportan algunos argumentos interesantes.

Inflación, a corto y medio plazo

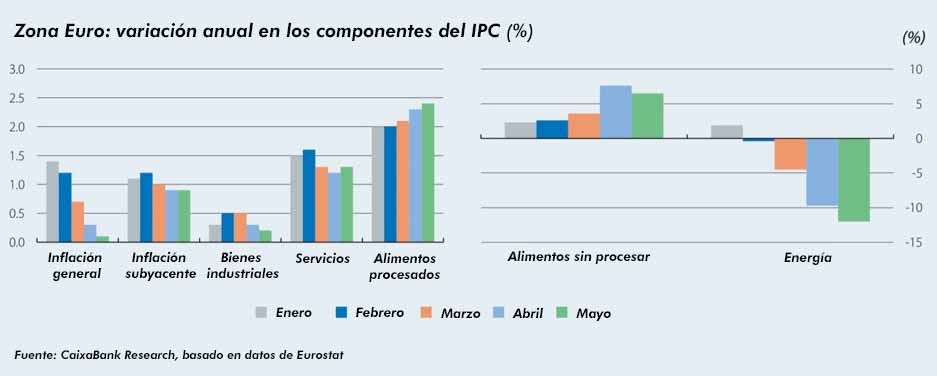

El periodo a corto plazo ideal para estudiar las tendencias inflacionarias desde que comenzaron los efectos de la pandemia sobre la economía comprende los meses de febrero-mayo de 2020. Aunque en febrero las restricciones en España y gran parte de Europa eran nulas, la covid ya afectaba de manera notable los precios de los bienes intermedios e industriales a causa de los cortocircuitos logísticos de las cadenas de valor globales generados por la falta de suministros desde China. En ese mes (como se muestra en el gráfico de CaixaBank Research), la tasa de inflación disminuyó de forma moderada, mientras que los precios de los bienes industriales aumentaron sustancialmente en contraste con los meses anteriores, debido sobre todo a las mencionadas disrupciones en las cadenas de valor. A lo largo del confinamiento, la tasa de inflación sufrió un revés importante, pasando de situarse en el 1,2% en febrero al 0,1% en mayo. La caída se explica principalmente por la fuerte reducción del precio de la energía a causa de una fuerte contracción en los niveles de demanda por el parón económico, junto a una depreciación de la gran mayoría de bienes que componen la cesta del IPC. Si hubo algo que subió, sin embargo, fueron los productos alimentarios no procesados, es decir, productos frescos como carne, pescado, fruta o verdura, cuya demanda se acrecentó al inicio de la pandemia. Por su parte, el sector servicios no se libró de un pronunciado descenso de los precios.

Aun así, tal y como recuerdan Leandro y Llorens i Jimeno (2020), hay que mostrar cautela al tratar los datos de inflación en los meses del confinamiento, ya que multitud de sectores se vieron forzados a cerrar, al menos temporalmente, lo cual ocasionó una importante falta de datos sobre precios. De hecho, Eurostat, al igual que muchos institutos estadísticos nacionales, entre ellos el INE, tuvo que estimar cerca del 35% de los precios para el cálculo de los diversos índices de inflación que presentan.

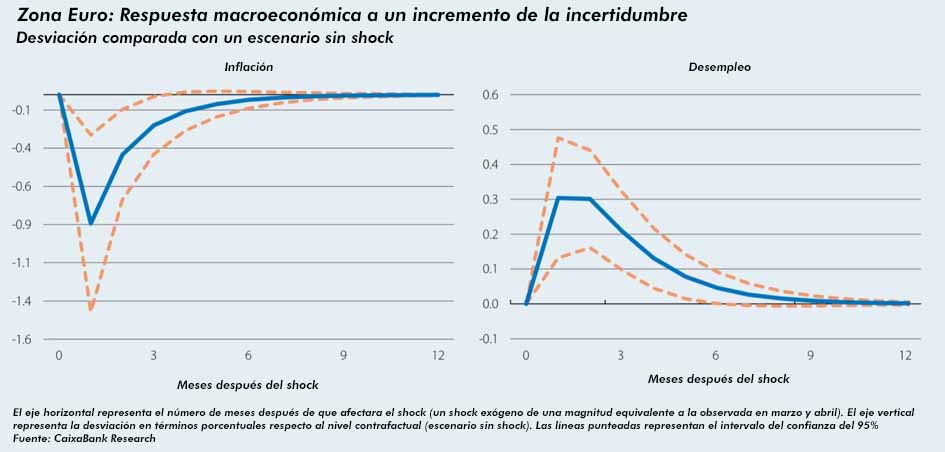

A medio plazo, aunque lo más probable es que la inflación se estabilice en un terreno normal, multitud de estudios (Bielecki et al., 2019) muestran cómo la tendencia a la baja de esta tasa se podría mantener por algún tiempo. Aunque el consumo remontara a niveles aceptables tras la pandemia, previsiblemente, estos aún se moverían bastante por debajo del promedio previo a la irrupción de la covid en Europa. No tanto debido a una variación de las preferencias de los agentes económicos, sino a la situación del mercado laboral en Europa, con especial incidencia en aquellos más deteriorados, caso del español. Una caída del ingreso salarial agregado derivará, lógicamente, en un descenso del consumo, que resultaría incluso mayor si se tiene en cuenta el aumento del ahorro desde el inicio de la pandemia hasta la fecha. En el documento anteriormente mencionado de Leandro y Llorens i Jimeno (2020), estos autores afirman que lo más probable es que las elevadas tasas de ahorro observadas en los hogares con mayor renta se prolonguen al menos durante algún tiempo, debido sobre todo al alto grado de incertidumbre económica. Empleando un modelo que estima el nivel de incertidumbre económica a través del índice VDAX alemán (similar al VIX para EE.UU.), señalan que un incremento de la incertidumbre tiene efectos negativos sobre la inflación y empleo, como se comprueba en el gráfico a continuación. Se constata que un incremento de la incertidumbre como el producido en los meses de confinamiento originaría una reducción de la tasa de inflación de 1,7 puntos, y aumentaría la de desempleo en 1,1 puntos.

Asimismo, resulta muy probable que la política de liquidez masiva del Banco Central Europeo no lleve a elevadas tasas de inflación, ya que el efecto que ha ejercido durante la pandemia ha sido meramente el de sostener los tipos de la deuda en niveles muy bajos, permitiendo a los Estados endeudarse en mayor medida para promover inyecciones fiscales que, a su vez, actuaran para conservar mínimamente la oferta y la demanda, a través de programas como los ERTEs o las ayudas directas a empresas. Pese a ello, resulta arriesgado aventurar nada a medio-largo plazo, ante la incertidumbre del futuro del comercio global y de las estructuras productivas actuales, entre muchos otros factores.

¿El retorno de la inflación?: Goodhart y Pradhan

Goodhart y Pradhan, en The Great Demographic Reversal, argumentan que existen multitud de fenómenos que se desarrollarán durante los próximos años y que pueden terminar por causar un fuerte retorno de la inflación a medio plazo. Los tres principales son los siguientes:

En primer lugar, el envejecimiento demográfico a nivel global, que provocaría una contracción del ahorro y un aumento repentino del consumo, centrado en dos sectores principales: sanidad y dependencia. Dicho envejecimiento, a su vez, tendría un notable efecto sobre las tasas de dependencia, al crecer el volumen de pensionistas y reducirse el número de trabajadores en activo por pensionista. En segundo lugar, los autores postulan que dicho incremento de la tasa de dependencia y la disminución de la población productiva (trabajadores en activo) conllevará una escasez de empleados (tanto de reducidos como de altos niveles de formación) en el mercado laboral, lo que redundará en un aumento del poder adquisitivo de los trabajadores a medio plazo, por un repunte de las rentas salariales (wage inflation), que se traduciría en un fomento del consumo y desembocaría en mayores presiones inflacionarias en el medio-largo plazo.

Finalmente, Goodhart y Pradhan creen que los tipos de interés reales aumentarán a lo largo de los próximos años, sobre todo para la deuda soberana a largo plazo (y especifican, haciendo referencia a los bonos soberanos a 10 años). Esto generaría un outflow del ahorro en depósitos hacia la inversión, que, junto a un mayor gasto público, tanto en pensiones como en dependencia y sanidad, conduciría a mayores tasas de inflación.

En conclusión, tal y como podemos observar, en la actualidad existe un debate realmente interesante sobre la evolución de esta. Los estudios y evidencias que prevén un futuro a medio plazo de bajos niveles de inflación presentan una gran fiabilidad, pero algunos argumentos en contrario como los citados, que defienden la idea de un futuro de mayor inflación, no dejan de resultar sólidos.