1. Introducción

En los últimos meses, el mercado de los juegos de azar ha adquirido un gran protagonismo ya que no solo ha aumentado la regulación sobre su oferta por parte del Gobierno central, sino que el propio Ministerio de Consumo ha sugerido en diversas ocasiones su intención de prohibir cualquier actividad publicitaria relacionada con él, como ya limitó drásticamente la de los juegos online a comienzos de 2020, con motivo de la pandemia. Sin embargo, la imposición de restricciones al consumo sobre ciertos bienes [1], y en concreto el gravamen de las actividades recreativas que se prestan de manera virtual, en la mayoría de los casos carece de efectividad si se realiza de forma aislada en un país. De hecho, este tipo de prohibiciones solo consiguen que surja un mercado negro en el que el precio se encarece, esterilizando el objetivo pretendido. Todas las actividades lúdicas [2], y el juego no constituye una excepción, se realizan por un componente psicológico que no responde a normas económicas convencionales y, sin embargo, generan una riqueza de la que se lucra el propio Estado [3] a través de los tributos, así como mediante la reserva legal a él otorgada para explotar actividades de loterías ejercidas de forma monopolística [4].

Por otra parte, los jugadores suelen ser consumidores de bienes complementarios del juego, gravados mediante impuestos óptimos, pues no generan exceso de gravamen y presentan poco rechazo social, por lo que su limitación o eliminación definitiva supondría una importante caída de un tipo de recaudación socialmente aceptada.

Esta realidad resulta incongruente con el argumento proteccionista por el que se pretende prohibir la actividad del juego, pues perjudica la salud de los consumidores de forma similar al tabaco o el alcohol. Y, desde luego, ya que su consumo responde a aspectos psicológicos más preeminentes que los económicos, la actuación pública por la vía de los precios, lejos de reducirlo —por tratarse de un bien de demanda inelástica— permitiría aumentar la recaudación de manera muy generosa [5].

1.1. Justificación a la intervención del sector público en el mercado del juego

Las actividades de entretenimiento son un bien que, de acuerdo a las reglas de la Hacienda Pública, presentan una oferta no conjunta, es decir, existe rivalidad en el consumo y resultan perfectamente excluibles mediante precio. Así, se puede impedir su acceso a aquellos usuarios que no satisfagan un precio por su adquisición. Por lo que, a priori, podrían calificarse como un bien privado [6]. No obstante, su posible carácter adictivo y, especialmente, la necesidad de proteger a los menores de edad, justifican que el sector público intervenga en el mercado del juego, a través de una regulación que prevenga situaciones en las que el bien se convierta en un mal, a consecuencia de un uso incorrecto. Y es el sector público el que debe intervenir en este mercado [7], pues solo él ostenta el poder de coacción que permite implantar y aprobar una normativa restrictiva, imponer sanciones o establecer tributos.

La internalización o la compensación de las posibles externalidades que se dan en ciertos usuarios del juego esterilizan, como sugería Coase, el acuerdo entre las partes para llegar a una situación óptima. En este mercado, los derechos de propiedad normalmente están totalmente asignados, aunque no siempre: existen segmentos de población —menores de edad [8] y personas afectadas por ludopatía— para los que estos derechos no se hallan perfectamente delimitados, pues no actúan con plena libertad y, por este motivo, se reclama la actuación pública.

1.2. Aplicación del Teorema de Coase al mercado del juego

La realidad social demuestra que algunas personas enferman de ludopatía a consecuencia de un consumo excesivo de juegos de azar. Sin embargo, en términos generales, las opciones de juego responsable no generan externalidades [9] y, además, la mera existencia de efectos externos no siempre requiere la intervención pública, pues se pueden aplicar soluciones de mercado siempre que se cumplan dos condiciones definidas por Coase [10]:

a) Los derechos de propiedad deben estar definidos entre las partes implicadas.

b) Los costes de transacción han de ser bajos y, preferiblemente, nulos [11].

En consecuencia, es claro que el juego cumple las características de los bienes privados pero, tanto por las posibles externalidades que puede ocasionar como por la vulnerabilidad de algunos consumidores, además de por la necesidad de limitar su acceso a personas susceptibles de desarrollar comportamientos adictivos, no permite soluciones de mercado en exclusiva, y se aconseja que el sector público intervenga por la vía de la regulación. En las siguientes páginas se analiza la efectividad de la aplicación de tributos y los resultados conseguidos por las diversas normas aprobadas.

1.3. Regulación normativa vs establecimiento de tributos

Subraya Zamora Manzano en este sentido que “los efectos perniciosos del juego se dejan sentir a lo largo de todas las regulaciones jurídicas que inciden en su represión con base en unos elementos antijurídicos basados en argumentos moralistas: los vicios y malas costumbres que crean problemas de desorden social y reveses en las fortunas… Hemos encontrado en la exégesis crítica de las fuentes romanas la distinción entre los juegos y apuestas permitidos, basados en competiciones deportivas en las que, ya sea por fortaleza, experiencia o técnica de los jugadores y, a veces, por azar, se sabe de antemano quién puede ser el vencedor; y otros, los prohibidos, relacionados con la suerte, envite o azar; estos últimos adolecen, según la literatura y las fuentes romanas, de una valoración negativa que lleva a establecer un marco normativo por los efectos del deterioro económico y social. Por tanto, existe toda una regulación jurídico-administrativa dirigida a reprimir y castigar el juego de azar y que intentaba evitar alteraciones del orden público” [12]. Así que las externalidades que genera el juego son lo suficientemente importantes como para justificar de sobra la intervención del sector público, y no por un argumento moralista, como apunta Zamora, sino por la necesidad de ordenar un mercado en el que los posibles efectos externos pueden provocar un aumento del gasto público posterior, derivado del tratamiento de las adicciones generadas por un mal uso del juego.

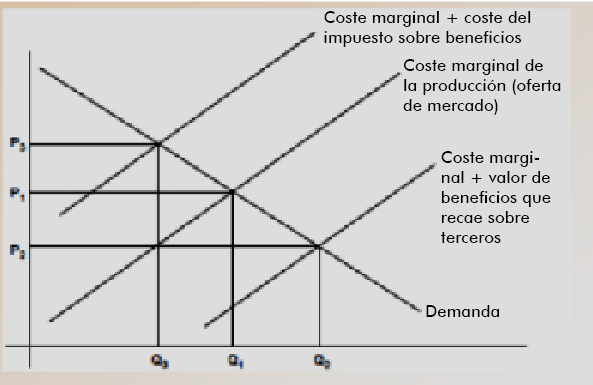

Indudablemente, si existen externalidades, los derechos de propiedad no están claramente definidos —como en menores de edad y personas que padecen ludopatía—, pues no se encuentran en disposición de hacer uso pleno de su libertad; unos por falta de madurez y desconocimiento de las repercusiones de un abuso del juego, y los segundos, a causa de la patología adictiva que padecen. Además, los costes de transacción resultan muy altos, ya que se hace difícil un acuerdo entre el oferente y el demandante. Por otro lado, la intervención pública a través de tributos se justifica a la vista de los efectos externos que el juego puede generar, como se indica en el gráfico siguiente. No obstante, la inelasticidad de su demanda, creciente en la medida en que los niveles de consumo aumentan, esteriliza el efecto disuasorio de la subida de precios de la prestación de servicios derivada del tributo.

Gráfico 1. Efectos derivados de la existencia de externalidades (negativas, a las que se establece un impuesto, o positivas, para las que deberían preverse subvenciones).

Si los mercados presentan externalidades, tanto el establecimiento de un tributo como el reconocimiento de una subvención nacen de la intención de tratar de compensar con precios superiores o inferiores al de equilibrio, respectivamente, de manera que se internalicen las externalidades negativas o positivas. Pero para poder conseguir la eficiencia, las leyes deben definir claramente los derechos de propiedad y reducir los costes de transacción, así como promover la competencia perfecta del mercado

En todo caso, el resultado final de la asignación de los recursos no depende de a quién y cómo se le atribuyan los derechos de propiedad, pues esta atribución se realiza atendiendo a las reglas de oferta y demanda del mercado. El marco legal resulta prescindible siempre que los costes de transacción fueran nulos, aunque los derechos de propiedad no estuvieran definidos.

Sin embargo, para que se produzca un intercambio voluntario eficiente hace falta que:

- Exista claridad en la atribución de los derechos de propiedad.

- Los acuerdos propuestos se cumplan.

- Los costes de transacción sean bajos.

- Exista igualdad entre las partes.

- Ambas ganen con el intercambio.

En términos generales, estas condiciones se cumplen en el mercado del juego, pues los derechos de propiedad están perfectamente asignados cuando el mercado funciona en competencia y, si los costes de transacción son nulos, se puede decir que el consumidor no adictivo de juego actúa de manera libre y voluntaria. Y por tanto, la intervención del sector público debería limitarse al establecimiento de los tributos correspondientes como consecuencia del aumento de la capacidad económica derivada de las ganancias del juego, mediante un impuesto que grave esta plusvalía, y no mediante un impuesto sobre el consumo.

1.4. Regulación normativa en España

La estructura del mercado del juego en España muestra cómo conviven empresas públicas (Loterías y Apuestas del Estado) o semipúblicas (ONCE) con otras privadas que explotan el mercado a través de muy distintas modalidades de juego, operando mediante canales físicos tradicionales o a través de actividades online, en el ejercicio de la responsabilidad y las libertades individuales.

El marco regulatorio español pretende servir mejor a los objetivos del mercado y trata de favorecer la protección de la salud pública, los menores y la prevención de conductas adictivas y fraudulentas. Para ello, se han aprobado una serie de normas con contenido muy diverso:

Por una parte, la Orden OCI/759/2019, de 9 de julio, crea la Comisión para combatir la manipulación de competiciones deportivas y el fraude en las apuestas.

- La Resolución de 11 de julio de 2019, de la Dirección General de Ordenación del Juego, prohíbe ofrecer apuestas sobre eventos que estén protagonizados exclusiva o mayoritariamente por menores.

- El Convenio entre la Agencia Estatal de la Administración Tributaria y la Dirección General de Ordenación del Juego para el intercambio de información, firmado el 7 de octubre de 2019.

- La Resolución de 10 de diciembre de 2019, de la Dirección General de Ordenación del Juego, por la que se publica el Convenio de la Junta de Comunidades de Castilla-La Mancha, para la interconexión automatizada de los correspondientes registros de interdicción de acceso al juego.

La evidente dispersión normativa dificulta que se realice un tratamiento homogéneo en todo el país, lo que provoca que existan 19 normativas diferentes, aplicables según la comunidad o ciudad autónoma en la que tenga lugar la actividad.

Reflejo de esta disparidad de normas autonómicas es que algunas regiones han decidido darle un carácter finalista a la recaudación de la tasa sobre el juego, mientras que otras no contemplan esta opción. En concreto, Canarias, a través de la Ley 7/2018 de 28 de diciembre, de Presupuestos para la comunidad autónoma, introduce (a través de la Disposición Final vigésimo tercera) un nuevo artículo a la Ley 8/2010, de Juegos y Apuestas de Canarias, por el que se determina que el 1% de la recaudación derivada de los impuestos indirectos sobre casinos, juegos y apuestas, así como la imposición de multas pecuniarias por infracciones en materia de juego, se destinarán a programas específicos para la previsión, tratamiento y rehabilitación de la dependencia del juego de azar. En consonancia con el carácter finalista y proteccionista que el mercado del juego requiere, Madrid, a través del Decreto 42/2019, de 14 de mayo, que reforma el Reglamento de Máquinas Recreativas y Juego, dedicará al menos el 0,7% de la recaudación procedente de la Tasa Fiscal sobre el Juego a la financiación de políticas de prevención y tratamiento de la ludopatía.

Estas medidas, que justifican la intervención pública en el mercado, se realizan de forma aislada y voluntaria en las regiones en las que el legislador así lo estima oportuno, evidenciando la falta de liderazgo por parte del Estado central, que debería establecer un plan de financiación de las medidas de prevención y tratamiento de la enfermedad, en sustitución de las políticas restrictivas aplicadas en el mercado.

2. El mercado del juego en España

En España, la transición de la regulación [13] del mercado del juego no se realizó estableciendo unas bases sólidas, ya que tras su despenalización en 1977 [14] se pasó a un proceso de transferencia a las comunidades autónomas de esta competencia, lo que originó una dispersión normativa y una lógica falta de coordinación territorial, que más adelante se muestra.

2.1. Distribución territorial del juego en España

A pesar de la organización territorial prevista en la Constitución, en la que algunas de las competencias se han transferido a las comunidades autónomas, la Carta Magna en su artículo 148.1 nada dice sobre las atribuciones referidas a los juegos de azar y apuestas. Pero los 32 apartados del artículo 149.1 tampoco atribuyen las competencias de juego como exclusivas del Estado. Es, por tanto, necesario acudir a la referencia residual por la que la Constitución atribuye a las comunidades autónomas las materias no atribuidas expresamente al Estado. Y, al margen de la vía por la que las regiones accedieron al régimen autonómico (artículo 151, las denominadas nacionalidades históricas, o artículo 143), todas ellas llegaron al mismo grado de desarrollo competencial, incluyendo en sus Estatutos de Autonomía la competencia exclusiva en materia de juego, exclusión hecha de las Apuestas Mutuas Deportivo-Benéficas.

En el ámbito estatal, la Ley Orgánica 9/1992, en el artículo 7, reserva para el Estado las competencias sobre las Loterías Nacionales y juegos de su ámbito. Y esto se deduce del análisis de la Sentencia del Tribunal Constitucional STC 163/1994, de 26 de mayo [15], de la que puede inferirse que el Estado no tiene por qué quedar al margen de la actividad del juego, pues, aunque se trate de una competencia exclusiva de las comunidades autónomas, esto no obsta para considerar que el Estado puede tener competencia en estas actividades. Y en concreto, se le atribuye el monopolio fiscal de loterías y ONCE, pues su establecimiento es expresión del poder financiero de aquel, cuyos ingresos públicos, gestión y explotación del juego de la Lotería corresponden a la Administración del Estado en todo el territorio nacional.

En definitiva, las comunidades autónomas pueden celebrar en sus respectivos territorios sorteos de lotería, en virtud de la atribución exclusiva sobre juegos y apuestas que estén previstos en sus Estatutos de Autonomía, y esto no excluye al Estado de esta actividad referida tanto a la Lotería Nacional como a todo tipo de juegos con independencia de su denominación: Primitiva, Bono-Loto…

En la actualidad, según datos de la Dirección General de Ordenación del Juego, son competencia estatal los juegos de azar online del ámbito estatal (apuestas, juegos de casino, póquer, máquinas de azar y bingo) y concursos. Respecto a los juegos presenciales de competencia autonómica, les corresponden los juegos de casino, bingo, máquinas de juego y azar, así como apuestas, juegos online autonómicos, loterías de ámbito autonómico y otros juegos de carácter tradicional.

2.2. Datos sobre el consumo de juego. Tipología del juego: canal off line y canal online. Aportación al PIB por parte del sector de juego

El Anuario del Juego en España (2019) facilita una serie de datos que aportan conocimiento de la realidad de las actividades de entretenimiento en el ámbito nacional. Según estas cifras, en 2018, el juego real (diferencia entre las cantidades jugadas y premios concedidos) ascendió a 9.870,3 millones de euros, lo que supone que el gasto real de los juegos representa el 0,8% del PIB. Estamos, por tanto, ante una actividad muy lucrativa, no solo para los empresarios del sector, sino para la Administración que, por la vía impositiva, recauda casi 1.100 millones de euros cada año.

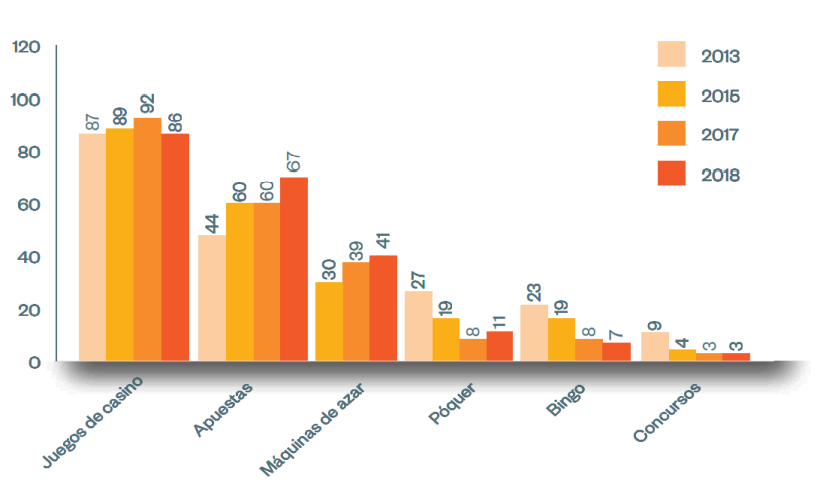

Según los datos del Ministerio de Consumo [16], la mayoría de las licencias concedidas se refieren a juegos de casino, seguidas de las apuestas, máquinas de azar, póquer, bingo y otro tipo de concursos. El siguiente gráfico muestra la evolución de las autorizaciones otorgadas entre 2013 y 2018.

Gráfico 2. Licencias singulares por modalidad de juego.

En los últimos años se está produciendo una reconversión en el juego de entretenimiento de los operadores privados hacia un incremento del canal online, las apuestas y los salones de juego, en detrimento del realizado en las máquinas de hostelería. Respecto a la contribución del online al margen de juego (GGR) por modalidad (sin contar los datos relativos a SELAE [17] y a ONCE) se ha cifrado en más de 747 millones, tras experimentar un crecimiento del 6,95% respecto a 2018. Entre los juegos que tienen una presencia más destacada figuran las apuestas de contrapartida en directo [18] (contribución del 30,58%), máquinas de azar (20,94%), las apuestas de contrapartida convencionales (18,77%), ruleta en vivo (7,85%), póquer [19] torneo (7,04%), ruleta convencional (4,64%), y póquer cash (3,83%) [20]. Los principales aumentos respecto a 2018 se han dado en la ruleta en vivo (25,13%), las máquinas de azar (20,21%) y las apuestas deportivas de contrapartida en directo, que han crecido un 11,74% respecto al año anterior.

No obstante, la fragmentación del sector es la característica fundamental de la organización empresarial del mercado del juego, lo que se refleja en la dispersión de las empresas en varias patronales sectoriales a escala nacional. Las grandes compañías constituyen el Consejo Empresarial del Juego (CEJUEGO) y, por su parte, el sector de las loterías cuenta con tres asociaciones de empresarios de puntos de venta de SELAE. Por debajo de las confederaciones nacionales conviven varias asociaciones provinciales en la misma comunidad, llegando a contarse más de cien asociaciones empresariales [21]. Así que, a la dispersión normativa, hay que añadir la diversidad asociativa que existe en el sector para estar en disposición de entender la dificultad que entraña la armonización económica, normativa y administrativa de un mercado que aporta casi el 1% al PIB español.

3. Imposición sobre el juego en España

En el mismo sentido que lo apuntado anteriormente, la normativa fiscal aplicable en España es extraordinariamente compleja tanto por su constante cambio como por su heterogeneidad territorial. En los anexos pueden comprobarse las cifras concretas de la recaudación impositiva sobre el juego, que roza, como decíamos, los 1.100 millones de euros. Además, tras la aprobación de la Ley 13/2011 sobre operadores online, la recaudación en 2018 aumentó en 157,3 millones de euros: 46,1 millones por apuestas deportivas mutuas y 12,3 millones en concepto de tasa de actividades reguladoras.

La fiscalidad del juego en España recae sobre las empresas y también sobre los premiados, y, para su correcta aplicación, hay que tener en consideración tanto la normativa estatal como la autonómica, como más adelante se expone.

3.1. Gravámenes que afectan a las empresas

Las entidades que explotan una actividad de juego deben tributar por los impuestos comunes a todas las empresas que realizan actividades económicas, y están sujetas a los impuestos estatales: Impuesto sobre Sociedades o Impuesto sobre la Renta de las Personas Físicas, según la forma mercantil adoptada. Y al IVA que, en el caso de los rendimientos procedentes de las máquinas y apuestas de hostelería, se les aplica el régimen simplificado. Están exentos del IVA todos los juegos sujetos a los tributos sobre el juego y combinaciones aleatorias, casino, bingos, máquinas tragaperras [22]… En el ámbito municipal, están sujetas al IAE, IBI y licencia de apertura de locales.

Respecto a los tributos que deben satisfacer por la realización de la actividad de juego, existen tasas estatales que recaen sobre las apuestas de SELAE (Quiniela, Quinigol y Quintuple Plus), tasa sobre los márgenes empresariales en juego online, y la tasa de gestión administrativa para la regulación de esta actividad.

Las comunidades autónomas, por su parte, gravan el juego presencial en casinos, bingos, máquinas de juego, apuestas deportivas e hípicas, y rifas y tómbolas. Y sobre el juego online, gravan con los impuestos sobre los márgenes de las empresas dedicadas a esta actividad en su territorio, y los recargos sobre la tasa sobre el juego online por el Estado.

Por otra parte, los premiados soportan gravámenes estatales sobre los premios de loterías y apuestas de SELAE, así como la tributación que corresponda en el IRPF o el Impuesto sobre Sociedades por las ganancias patrimoniales derivadas del juego. En el ámbito autonómico, algunas comunidades autónomas y ayuntamientos como Asturias, Murcia o Pamplona cuentan con impuestos a los premios de bingo.

La fiscalidad que afecta al mercado del juego es absolutamente heterogénea, y mientras, el operador público SELAE no aplica los tributos que sí afectan al resto de los juegos, aunque sí somete a gravamen las apuestas deportivas, según establece la Ley 13/2011.

Resulta evidente que la tributación sobre el juego no es neutral, ya que la mayor o menor carga impositiva que los sujetos tengan que soportar hará que las empresas se localicen en un territorio o en otro. Así, la Ley 6/2018 facilitó que Ceuta y Melilla se perfilaran como territorios especialmente atractivos para la realización de apuestas presenciales, ya que reducía la carga fiscal en un 50%.

Como se puede comprobar en el análisis de los datos mostrados en los anexos, la recaudación de la tasa sobre el juego supera los 1.000 millones de euros todos los años desde 2013 (1.039 millones) y, en 2019, experimentó un aumento importante: las cifras de recaudación ascendieron a más de 1.075 millones de euros en todo el país. La evolución seguida desde 2014 (1.000 millones) ha sido creciente todos los años (2015, 1.011 millones; 2016, 1.027 millones; 2017, 1.033 millones; y 2018, 1.061 millones), lo que supone un incremento del 3% entre 2013 y 2019.

La representatividad de las comunidades en lo que a recaudación de la tasa se refiere es muy dispar: Cataluña se trata de la región que recauda el 20,8% del total nacional (más de 225 millones en 2019), seguida de C. Valenciana que, en 2019, ingresó 158 millones de euros (14,7% del total). De Andalucía procedían 157 millones (14%), y de Madrid, 148 (13,5%). Por otro lado, si se analizan las provincias en las que se recaudan volúmenes más significativos, destacan Málaga y Sevilla en Andalucía, y en Valencia y Alicante se recauda el 90% de los tributos regionales de la C. Valenciana.

4. Medidas adoptadas sobre el sector del juego online con motivo de la crisis de la pandemia de covid-19

Entre las medidas adoptadas por el Gobierno de España sobre el sector del juego a lo largo de 2020, destaca la aprobación del Real Decreto-ley 11/2020, de 31 de marzo, en el que se estipulan determinadas medidas en relación con la publicidad y promoción de los juegos de azar de ámbito estatal. Tuvieron un impacto especialmente en el sector del juego online, ya que, de acuerdo con el artículo 37, se implantaron medidas restrictivas a las comunicaciones comerciales de las entidades que realicen una actividad de juego. En virtud de esto, se prohíben las comunicaciones comerciales que, de forma implícita o expresa, hagan referencia a la situación de excepcionalidad derivada de la enfermedad covid-19, o interpelen al consumo de actividades de juego en este contexto. En concreto, se limitan las siguientes actividades:

- Actividades de promoción dirigidas a la captación de nuevos clientes o de fidelización de los ya existentes que recojan cuantías económicas, bonos, bonificaciones, descuentos, regalos de apuestas o partidas, multiplicadores de cuotas o premios o cualquier otro mecanismo similar.

- Emisión de comunicaciones comerciales en los servicios de comunicación audiovisual.

- Emisión de comunicaciones comerciales que se comercialicen, vendan u organicen por prestadores de servicios de intercambio de vídeos a través de plataformas definidas.

- Emisión de comunicaciones comerciales en servicios de la sociedad de la información, incluidas comunicaciones individualizadas en correos electrónicos o medios equivalentes y redes sociales.

Se tipifica como infracción grave el incumplimiento de cualquiera de estas obligaciones, y se materializan las sanciones en la suspensión de la actividad por un plazo de seis meses y una multa pecuniaria que oscila entre los 100.000 y un millón de euros.

La vigencia de este Decreto se prolongó durante todo el estado de alarma y obligó a las empresas a adoptar las siguientes medidas:

- Eliminación o bloqueo de bonos de bienvenida o fidelización.

- Eliminación o bloqueo de programas de recompensa.

- Cancelación de ofertas especiales, promociones…

- Modificación de las interfaces de las webs, de forma que aparezcan sin animaciones, anuncios…

- Se realizaron cambios en la comunicación por redes sociales de los operadores.

- Se suspendió cualquier comunicación comercial en cualquier medio o plataforma digital.

- Algunas webs suspendieron temporalmente el acceso a su sitio y otras no publicaron ningún contenido promocional, publicitario o que fomentara las actividades de juego.

Aunque aún no se conocen las cifras de recaudación del sector del juego en 2020, es previsible que las pérdidas resulten cuantiosas, no solo por el impacto temporal que estas medidas hayan tenido en el juego online, que representa el 50% del total del mercado, sino porque desde la Asociación de Medios de Información se anunció que la caída de ingresos era tan drástica que se estaba poniendo en riesgo la continuidad del sector.

5. Conclusiones

Desde la perspectiva hacendística, el juego cumple las características de bienes privados. No obstante, para determinados segmentos de la población —menores y afectados por ludopatía— debe tratarse como un bien prohibido, y por ello el sector público debe intervenir en este mercado. Esta intervención ha de realizarse por la vía de la regulación —a pesar de no constituir una de las medidas económicamente más eficientes—, pues puede provocar la aparición de un mercado negro en el que los efectos son extraordinariamente lesivos. Por otro lado, una intervención pública por la vía de los precios, a través del establecimiento de tributos, se convierte en ineficaz, por tratarse de un bien de demanda inelástica: por muy alto que se ponga el tipo de gravamen, la reducción de la cantidad demandada resultará imperceptible. A pesar de ello, la estructura fiscal española prevé el establecimiento de una tasa sobre el juego, configurada como parte de los ingresos que perciben las comunidades autónomas, además de una serie de tributos que gravan tanto la realización de la actividad como la obtención de los premios.

Desde la Administración Pública Estatal, en los últimos meses, parece existir una clara intención de limitar la actividad del juego, tanto mediante la regulación específica, que limita o prohíbe la publicidad, como con la normativa que trata de reducir el juego online. Sin embargo, no existe ninguna directriz en el ámbito nacional para tratar de paliar los posibles efectos adversos que este causa en parte de la población. Son las comunidades autónomas las que, unilateralmente, han legislado sobre la afectación de parte de la recaudación de la tasa sobre el juego a la prevención y rehabilitación de la ludopatía.

El mercado del juego es absolutamente heterogéneo, tanto por el número y tipología de los operadores que en él actúan como por su diversidad normativa según el territorio en el que se opere. Y todo ello dificulta enormemente la posibilidad de establecer un tratamiento homogéneo a empresas y premios concedidos.

Lo cierto es que las limitaciones nacionales que se imponen en el juego de forma aislada carecen de eficacia en un mundo globalizado, en el que la mayoría de los operadores y jugadores actúan a través de la red. Aunque esto no obsta para que el sector público no prevenga situaciones patológicas y deje de implantar normativas que reduzcan al mínimo posibles situaciones de riesgo derivadas de conductas adictivas, salvaguardando siempre la libertad de quienes realizan consumos responsables.

Los poderes públicos deben instaurar una normativa protectora sobre los menores de edad y que evite casos de ludopatía, e incluso prohíba el acceso a las personas que padezcan la enfermedad, de la misma forma que se hace con los consumos complementarios de ocio, como el tabaco o el alcohol.

Sin embargo, no es tan clara la eficacia de los tributos si se pretende reducir el consumo del juego, pues, al ser un bien de demanda inelástica, el usuario no disminuye el gasto en actividades lúdicas, mientras que el sector público consigue pingües beneficios derivados de estos impuestos.

[1] Se denomina el juego como un bien, a pesar de que el Tribunal Supremo no considera las actividades de lotería como mercancías sino como servicio, a tenor del artículo 60.1 del Tratado Fundacional de la Unión Europea que expone: “Se considerarán como servicios las prestaciones realizadas normalmente a cambio de una remuneración, en la medida en que no se rijan por disposiciones relativas a la libre circulación de mercancías, capitales y personas”.

[2] Sin perjuicio de que el juego gestionado por operadores públicos se denomina “juegos de ilusión”, en este documento no se distingue entre una modalidad y otra, haciendo referencia a actividades de juego sin distinción.

[3] Pero no solo el Estado explota Loterías de forma monopolística, sino que la Organización Nacional de Ciegos (ONCE) actúa así también. Y la publicidad de estos juegos se difunde de forma muy amplia, mientras que se restringe la actividad publicitaria para los operadores privados.

[4] El juego gestionado por operadores públicos supone el 43,4% del mercado. Casi un tercio corresponde a SELAE, y a la ONCE, el 10%, según el Anuario del Juego en España (2019).

[5] En este sentido se pronuncian Martiñon y Wences (2014): “Podemos afirmar que tanto la necesidad de recursos fiscales por un lado como la ineficacia de la prohibición total de los juegos de azar ha llevado a su legalización en contextos culturales distintos, en un proceso que ha supuesto la traslación de su clasificación como políticas eminentemente morales a políticas en las que los aspectos instrumentales, principalmente económicos, también tienen mucha relevancia. Ello no quita para que todavía puedan ser juzgadas desde una perspectiva moral”.

[6] El sector privado del juego ha creado 7.000 empleos desde 2013 y aporta 351 millones de euros en cotizaciones sociales según el Anuario del juego en España (2019).

[7] En el caso español, el sector público interviene en el mercado del juego como un agente más. En concreto, los dos grandes componentes de SELAE son la Lotería Nacional (dentro de ella, el sorteo de Navidad representa el 14,8% del mercado del juego), y las loterías primitivas, que suponen el 16,9%.

[8] La Resolución de 11 de julio de 2019, de la Dirección General de Ordenación del Juego, prohíbe ofrecer apuestas sobre eventos que sean protagonizadas exclusiva o mayoritariamente por menores de edad.

[9] Las externalidades son efectos positivos o negativos como consecuencia del consumo o producción de un bien, provocados en un tercero, distinto del consumidor o del productor.

[10] Ronald Coase (1910-2013), nacido en Reino Unido, fue un economista reconocido principalmente por recibir el Premio Nobel en 1991. Dicho galardón se le otorgó por su aportación sobre la importancia de los costes de transacción y de los derechos de propiedad para el funcionamiento del mercado. Coase observó que, en el mundo real, el intercambio de mercancías no era tan automático como planteaba la teoría económica. Los individuos y empresas invierten recursos (dinero y tiempo) para encontrar y negociar con proveedores o clientes. Dichos pagos y esfuerzos fueron denominados por el académico inglés como los costes del mecanismo de precios. Posteriormente, otros economistas los definieron como costes de transacción. Fuente: https://economipedia.com/definiciones/ronald-coase.html

[11] Teorema de Coase: Plantea que se puede llegar a un acuerdo entre las partes sin que sea necesaria la intervención del sector público. Es posible que se den tres escenarios:

-Intercambio voluntario: para lo que resulta necesario que el intercambio de los derechos de propiedad sea libre y voluntario. Para ello, las leyes deben definir con claridad los derechos de propiedad y obligar al cumplimiento de los acuerdos.

-Costes de transacción: los costes de transacción han de ser nulos. Y las leyes deben promover la reducción de los costes de transacción.

-Competencia perfecta: es preciso que los mercados de los derechos de propiedad sean perfectamente competitivos y las leyes promuevan la competencia perfecta en los mercados.

[12] Zamora Manzano (2011).

[13] No es objetivo de este artículo hacer una revisión histórica de la legislación sobre el juego, pero, como señala Crespo de Lara: “La legislación más antigua española referente al juego, que son las leyes de Partida (pues ni el Fuero Juzgo, ni el fuero Real, ni el viejo, tratan nada acerca de él), se ha inspirado en el Derecho romano: y así como este, el código Justinianeo no daba acción para reclamar los hurtos o robos que acaecieren en las casas de juego, en la ley 6ª, tít. XIV, Part. 7ª, se observa análogo criterio, y así como en la ley 2ª, tít. V, lib. II del Digesto se permitían los juegos de palestra, en la ley 40 del Ordenamiento de las Tafurerías, se autorizan también varios juegos, como las tablas, ballesta, dardo, texuelo, etc., por contribuir al desarrollo y destreza del hombre”.

[14] La despenalización parcial del juego en España se llevó a cabo a través del Real Decreto-Ley 16/1977, de 25 de febrero, por el que se regulan los aspectos Penales, Administrativos y Fiscales de los Juegos de Suerte, Envite o Azar, y Apuestas. La posterior modificación del RD-Ley se realizó a través de la aprobación de la Ley Orgánica 8/1983, de 25 de junio, de Reforma Urgente y Parcial del Código Penal, a través de la que dejaba sin contenido el Título VI, Libro II “De los juegos ilícitos”.

[15] Que resolvió el conflicto positivo de competencia 957/1985, promovido por el Consejo Ejecutivo de la Generalidad de Cataluña en relación con el artículo 2 del RD 904/1985, de 11 de junio, por el que se constituye el Organismo Nacional de Loterías y Apuestas del Estado.

[16] Dirección General de Ordenación del Juego (2019).

[17] Los beneficios de SELAE se transfieren directamente al Ministerio de Hacienda en forma de dividendos. Y, habitualmente transfiere alrededor de 30 millones de euros a entidades sociales. Po r la vía del impuesto sobre apuestas mutuas deportivas que gestiona SELAE, se transfieren a la Real Federación Española de Fútbol 2,1 millones; a las diputaciones provinciales, 23 millones y a la Liga de Fútbol Profesional, 21 millones. Anuario del Juego en España 2019.

[18] Cuenta con 45 operadores autorizados.

[19] Realiza las actividades a través de 10 operadores, y los operadores autorizados de casino y bingo son 51 y 4 respectivamente.

[20] Según los datos de la Dirección General de Ordenación del Juego (2019).

[21] Anuario del juego en España 2019.

[22] Según establece el artículo 20.1 de la Ley 37/1992, las máquinas tragaperras solo están exentas en una parte, ya que las máquinas Tipo A, que no dan premios en metálico, están sujetas a IVA, y las máquinas tipo B y C, que sí generan premios en metálico, están exentas de IVA, con una exención limitada. Esta exención impide que se pueda repercutir las cuotas de IVA al usuario, y el empresario del juego no se puede deducir las cuotas de IVA soportado de sus adquisiciones, convirtiéndose el impuesto en un coste añadido a la prestación del servicio.