Introducción

En el anterior informe de esta serie, analizamos el presupuesto familiar e incidimos en el control del gasto y el saneamiento de los ingresos y gastos mensuales de una familia. En este documento analizaremos la situación patrimonial de la familia española, cuyos patrones de ahorro han cambiado notablemente debido a modificaciones en la preferencia temporal entre consumo presente y consumo futuro. A partir de diferentes fuentes estadísticas veremos tanto la composición como los cambios en el pasado más reciente del balance de las familias.

Estructura de los activos

Uno de los datos más importantes en el análisis del balance familiar en España es el porcentaje invertido en activos reales, que asciende al 85,1% (el porcentaje de familias que poseen una vivienda en propiedad asciende al 83,1%) frente al 14,9% invertido en activos financieros (BCE, 2017). Esto contrasta con la situación de Alemania, por ejemplo, donde el 77,6% de la riqueza neta de los hogares está invertida en activos reales —de los cuales sólo el 44,3% es vivienda habitual en propiedad y el resto son otros bienes— mientras que el restante 22,4% está en activos financieros.

Gráfica 1. Porcentaje de tenencia de vivienda habitual

Tal como puede verse en el siguiente gráfico, existe una importante variabilidad de los porcentajes de tenencia de vivienda habitual en propiedad en función de la edad para España, Alemania, y la media de la Zona Euro. Se puede ver con mayor claridad hasta qué punto el balance de las familias españolas tiene un sesgo importante por tener mayoritariamente vivienda en propiedad, lo cual condiciona los resultados posteriores y la asignación de activos (asset allocation) de la unidad familiar entre reales y financieros:

Partiendo de esta situación inicial mostrada en el Gráfico 1 (las familias españolas son las que tienen el mayor porcentaje de vivienda en propiedad frente a las alemanas y a la media de la Zona Euro), la cual condiciona todo el análisis, las familias españolas tienen un comportamiento bastante diferente de las europeas, donde se muestra un rebalanceo hacia una inversión de largo plazo sobre activos reales, donde aumenta fuertemente la inversión en la última década (tanto vivienda como suelo), pero al mismo tiempo el endeudamiento a largo plazo. El balance queda como sigue:

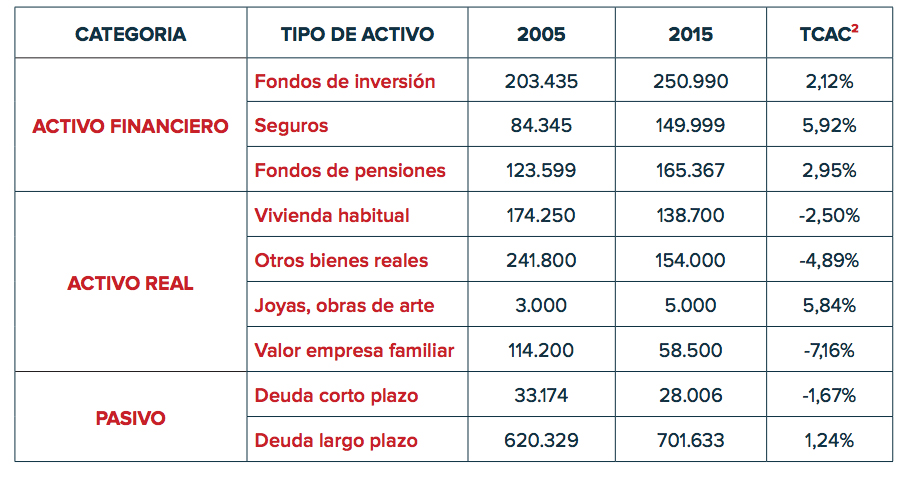

Tabla 1. Balance de activo y pasivo de los hogares de España

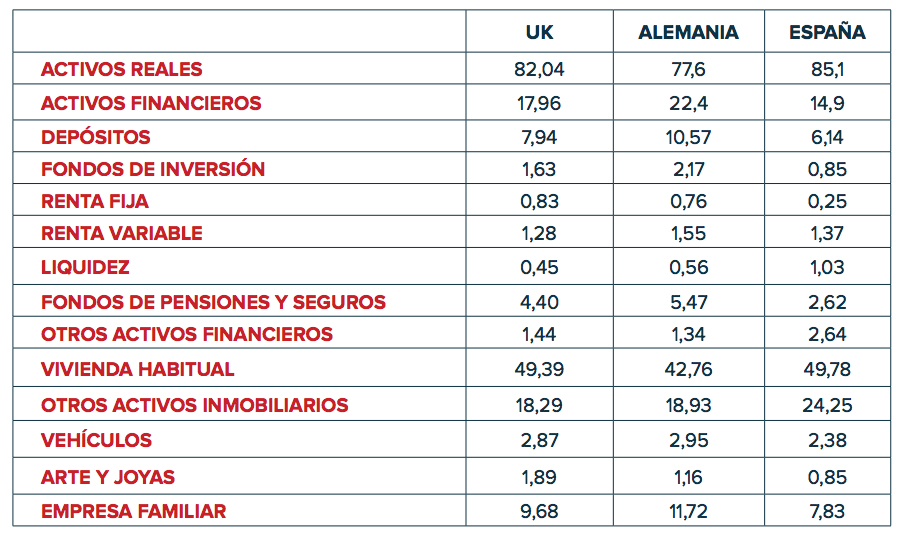

En términos de importancia sobre el total y tomando otros países comparables como Alemania o Reino Unido, la situación es la siguiente:

En España, el ritmo de incremento de activos en fondos de pensiones y seguros está en línea con la media de la Eurozona, pero con un incremento del endeudamiento a largo plazo para financiar compra de vivienda y otros activos reales (+1,24% anual acumulativo). En este caso, la ratio loan-to-value tiene un nivel superior cercano al 60% (OCDE, 2014) tal como se mostrará más adelante comparando el apalancamiento de las familias europeas.

En cambio, mientras el endeudamiento a largo plazo ha crecido, se ha destruido valor en activos reales, especialmente en la vivienda y en el valor de la empresa familiar. La crisis del sector inmobiliario tiene un gran peso, pero marca una tendencia clara que desmiente la creencia arraigada en que la vivienda nunca perdía valor a largo plazo.

Estructura del endeudamiento

Tomando los datos de la Encuesta Financiera de las Familias del BCE para 2015 se puede obtener un nivel mayor de desagregación de los pasivos totales por cohortes de población. Esto permite observar si la posición financiera neta es saneada o si, en cambio, existe un recurso constante a lo largo del ciclo vital al endeudamiento y, por tanto, a pedir prestado a las generaciones futuras (que vendrían al mundo con una pesada carga de deuda) (Barro, 1974):

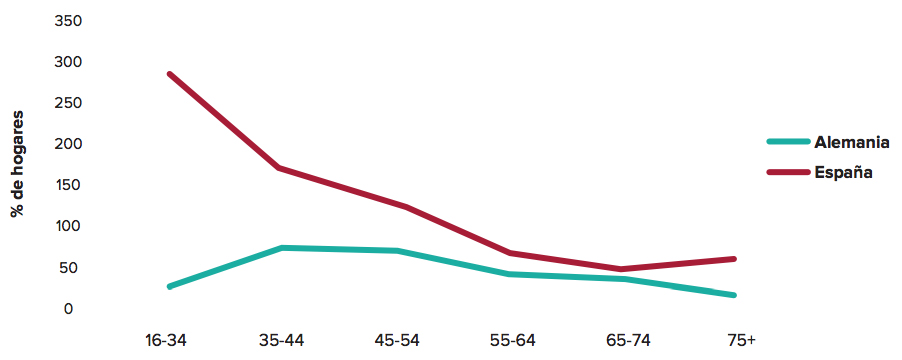

Gráfica 2. Deuda financiera familiar España vs. Alemania

Las familias españolas están, con una gran diferencia, más endeudadas en todas las fases del ciclo vital con respecto a las alemanas. En cambio, las familias alemanas más jóvenes parten de un nivel de endeudamiento pequeño que después hacen crecer en la fase en la que maximizan sus ingresos y luego reducen hasta llegar a una cantidad menor que la que tenían en origen (entre los 16 y los 34 años).

De esta manera, los hogares alemanes son los que mejor controlan la ratio de deuda sobre ingresos mensuales, que escala hasta su máximo en 70,8 veces en la cohorte de edad entre 35 y 44 años y se va reduciendo de forma paulatina hasta situarse en 10,5 veces al llegar a los 75 años. En España, dicha ratio de deuda sobre ingresos marca su nivel más elevado —¡288 veces!— entre los 16 y los 34 años, para después ir decreciendo hasta 43 veces entre los 65 y los 74 años y tener un pequeño repunte a partir de los 75, tal como puede verse en el gráfico siguiente:

Gráfica 3. Ratio deuda sobre ingresos

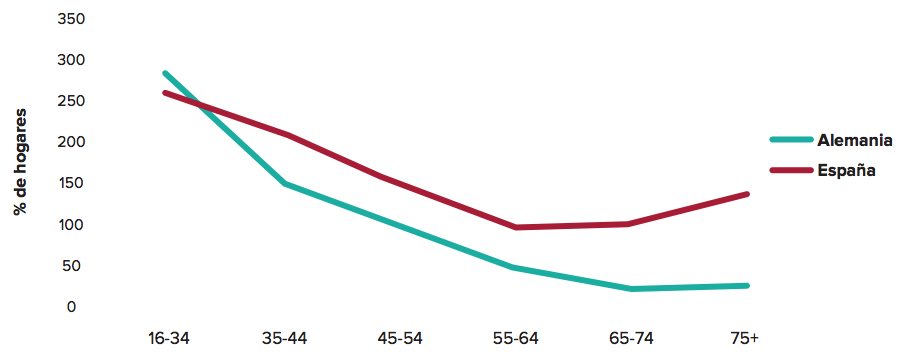

De la misma forma se puede analizar la evolución del loan-to-value:

Gráfica 4. Ration loan-to-value

En este caso existe una diferencia sustancial. Como la mayor parte del endeudamiento en España se dirige a la compra de activos reales, aunque sea mayor el peso de la deuda sobre ingresos, genera unos activos cuyo valor es más estable a lo largo del tiempo, incluso descontando las fluctuaciones del valor de la vivienda.

Sin embargo, eso no sucede en Alemania, donde el peso de la deuda va decreciendo pero en las cohortes más longevas se estabiliza y repunta por la pérdida de valor de los activos —fundamentalmente fondos de pensiones (se va consumiendo el capital ahorrado en ellos) y otros esquemas de seguros de vida y ahorro (también como consumo de capital) — que sirven para financiar la jubilación y que se rescatan en forma de renta sometida a inflación, aunque no generalmente a impuestos.

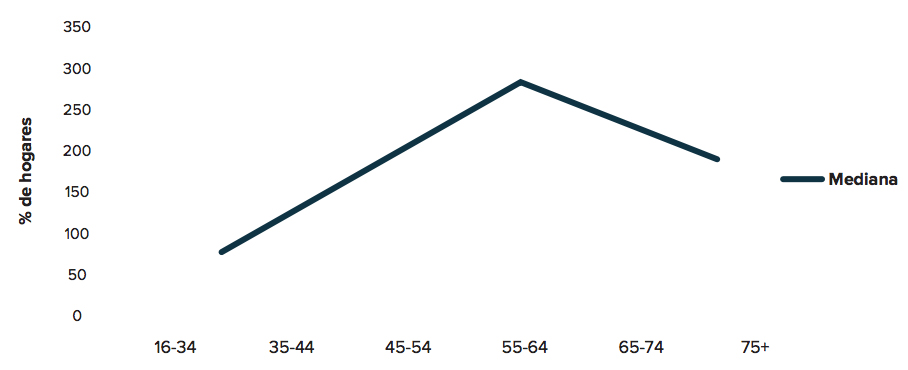

La evolución de la riqueza neta, por su parte, alcanza su máximo entre los 55 y los 64 años (fase de acumulación y generación de riqueza) para después ir consumiéndose poco a poco después de los 70 años.

Gráfica 5. Riqueza neta de los hogares en España

He aquí una de las grandes paradojas más importantes de la comparativa europea: ¿son los hogares españoles más ricos que los alemanes? Aunque la

apariencia estadística muestre que es así, no es más que el resultado de un marco institucional y unas pautas de ahorro que priman en España el ahorro materializado en vivienda frente a un ahorro nacional en Alemania que proviene fundamentalmente de los constantes superávits positivos en sus cuentas exteriores, los cuales si se promediaran per cápita (en este caso, por familia) daría lugar a un patrimonio neto muy superior al de países como España y por encima de la media de la Zona Euro.

El sesgo de la vivienda en propiedad (con una media por cohorte de población del 54% sin hipoteca), unido a una diferente distribución de la riqueza nacional (De Grauwe y Ji, 2013) hace que el patrimonio neto de las familias alemanas esté sesgado a la baja, mientras que el de España lo está al alza.

Conclusiones: el saneamiento financiero necesario y estrategias para aumentar el ahorro

Los datos presentados son contundentes: es necesario un saneamiento de la posición financiera de las familias, pero muy especialmente a partir de los 35 años. Antes no se aprecia preocupación por ahorrar más para afrontar una jubilación más larga, sino que se fía la disponibilidad de recursos en la vejez a generar unas rentas elevadas y a un ahorro mayor conforme el «cabeza de familia» se acerque a la edad media de la población y a maximizar sus ingresos.

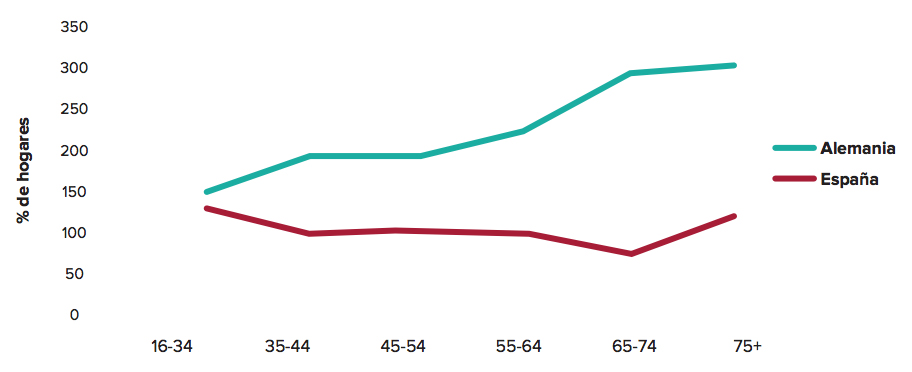

Pero, con independencia del movimiento hacia una mejora de la solvencia, España es un caso paradigmático de hasta qué punto la mayor parte de los hogares gasta recurrentemente más de lo que ingresa y, por tanto, tiene que recurrir al endeudamiento de forma continua.

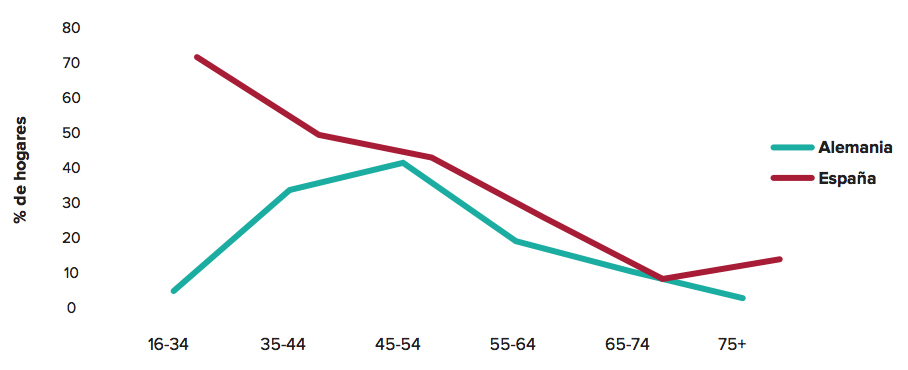

Gráfica 6. Porcentaje de hogares que gastan menos de lo que ingresan

Tal como se muestra en el gráfico anterior, más del 60% de las familias españolas gastan a lo largo del ciclo vital más de lo que ingresan, descontados los intereses de las deudas que pagan, especialmente los del crédito hipotecario. En los últimos años a este se suma también el crédito al consumo, que está creciendo a tasas cercanas al 50% según los últimos datos del Banco de España.

Este tipo de financiación tiene un peligro importante, ya que mientras los tipos de interés oficiales están en el 0%, el tipo de interés de aplazamiento de cuotas de una tarjeta de crédito se sitúa de media en el 22% anual (en términos TAE). Con lo cual, la carga de intereses se dispara incluso muchas veces sin que la familia se dé cuenta de ello. Por tanto, este es uno de los primeros cambios para aumentar el ahorro: prescindir del crédito al consumo cuando la situación financiera de la familia es delicada o si se está dentro del 63% de familias que gastan más de lo que ingresan.

En segundo lugar, hay que tomar conciencia de los límites del endeudamiento, siendo lo más aconsejable que no supere entre el 75% y el 80% de los activos totales (la suma de activos reales y activos financieros). Así la solvencia familiar no se verá comprometida por unas deudas que deben pagarse cada mes.

Y, por último, el umbral razonable para el peso de la cuota hipotecaria (principal + intereses) sobre los ingresos mensuales debe estar entre el 30% y el 40%. Estas medidas son de puro sentido común dentro de la educación financiera básica, dado que superar estos indicadores desestabilizaría las finanzas familiares y pondría en peligro la salud financiera.