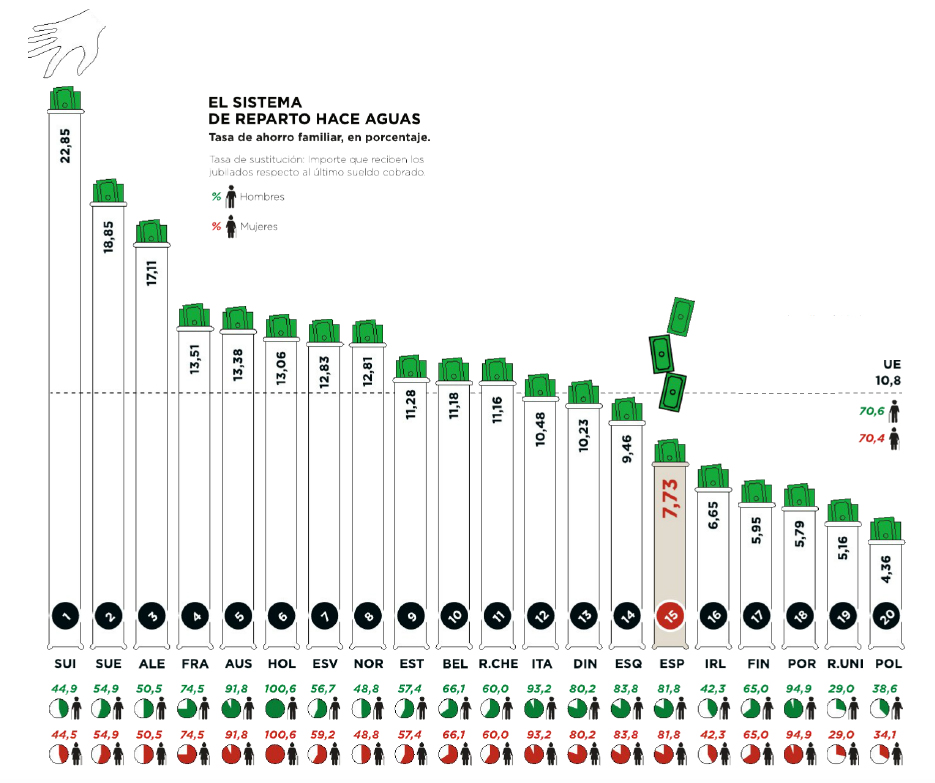

A pesar de que nuestro sistema público de pensiones no es sostenible, el importe que perciben los jubilados españoles es el decimoquinto más alto entre los 51 países de la OCDE, respecto al último sueldo cobrado (tasa de sustitución). Así, en el caso de España, asciende al 81,8%, un porcentaje muy superior al de los países de nuestro entorno, pese a que estos cuentan con mayores tasas de ahorro familiar: Alemania, con un 17,1%; Francia, con un 13,5%, o incluso Italia, con un 10,5%, según datos de Eurostat. Los ciudadanos de estos países prefieren cierta austeridad a fin de poder ahorrar para su jubilación (ya que la pensión pública será menor que su sueldo) frente a España y Portugal, cuyos ciudadanos optan por vivir al día y, en vez de ahorrar, entregan la previsión de su jubilación al Estado.

En Europa, el porcentaje de la renta disponible destinado al ahorro se cifra en un 10,8% del total, mientras que en España no pasa de un magro 7,73% en 2016 y, en 2017, apenas supera el 5%, muy cerca de su mínimo histórico. La conclusión es clara: como los españoles reciben unas pensiones públicas cercanas a su último salario, confían en que papá Estado los sostenga durante la jubilación.

Lamentablemente, la crisis ha cambiado la situación. El desfase creciente entre cotizaciones y prestaciones no podrá ser cubierto por los Gobiernos a medio plazo. Lo probable es que el poder adquisitivo de la pensión descienda en los próximos años. Si esta amenaza la conocen muchas personas con rentas suficientes para ahorrar, ¿por qué los europeos contratan vehículos de ahorro y los españoles prefieren renunciar a ese colchón de seguridad? La razón es la insaciable bulimia de Hacienda, especialmente en planes de pensiones. Cuando se rescata este producto, el capital que se obtiene es considerado como rendimiento del trabajo y, como tal, aumenta la base imponible del IRPF, pudiendo llegar a tributar hasta el 45%, que es el tipo máximo.

A este inconveniente fiscal hay que añadir la compleja regulación que poseen los planes de pensiones en términos de gestión de cartera, duración, tipo de activos, condiciones de rescate o ventanas de liquidez a los 10 años, como señala el último estudio de think tank Civismo, Ventana de liquidez en los planes de pensiones: una idea contraproducente.

A diferencia de los países nórdicos, el sistema público de reparto español no invierte nuestro dinero en busca de la mayor rentabilidad posible.

El futuro está en el sistema de capitalización y lo lógico sería comenzar una prudente transición, porque, visto lo visto, el Estado nodriza ya no resulta viable.