INTRODUCCIÓN

España afronta la cuarta convocatoria de elecciones generales en apenas cuatro años –un fenómeno insólito en la historia de nuestro país– y existe un riesgo elevado de que se perpetúe a medio plazo la actual situación de incertidumbre política y bloqueo institucional. Esto, junto a los “vientos en contra” provenientes de la coyuntura política europea, con un conflicto en ciernes entre el Parlamento y la Comisión Europea, el Brexit y las disputas comerciales a nivel global, dibuja un panorama complejo, con múltiples efectos negativos sobre la renta, el ahorro y la inversión del sector privado.

Pero, además de la trascendencia de este marco político-institucional, no es menos relevante la amenaza (o, en algunos casos, realidad) de aplicación de políticas fiscales en las que la racionalidad económica se ha visto desplazada por el oportunismo político (ni siquiera la ideología), sin unas bases sólidas de argumentación ni tampoco calibrar correctamente los efectos, tanto de primera como de segunda ronda, sobre la estructura productiva, la inversión y los flujos de capital. A partir de unas ideas generales –incluso, “lugares comunes”– se pretende poner en marcha toda una línea de actuación cuyo común denominador pasa por subir los impuestos a la mayor parte de los ciudadanos.

Estas son las intenciones del actual Gobierno en funciones presidido por Pedro Sánchez. Tanto en su corto mandato como en los documentos que respaldan el que será su programa electoral para los comicios del 10 de noviembre de 2019, ha mantenido constantes apelaciones y medidas concretas para incrementar sustancialmente la presión fiscal sobre familias y empresas, mediante la creación de nuevos instrumentos tributarios, en medio de un fuerte debate, no resuelto en el seno de las instituciones europeas ni tampoco a nivel internacional. En este sentido, el Ejecutivo de Sánchez, en los últimos meses, ha colocado de forma reiterada en la “diana impositiva” a tres bloques económicos esenciales: el primero, las grandes empresas españolas, que son, sobre todo, multinacionales con sede corporativa en nuestro país; el segundo, los agentes del mercado financiero organizado (especialmente la Bolsa), y, por último, las grandes tecnológicas internacionales.

Para cada uno de estos colectivos, se diseñó una estrategia de aumento de la presión fiscal, la cual, en un escenario teórico, arrojaría los suficientes ingresos para compensar el incemento del gasto público estructural llevado a cabo por el Gobierno desde junio de 2018. Para el primer grupo (las grandes empresas), se ideó la creación de un tipo mínimo del Impuesto de Sociedades del 15%, vía restricción de la deducción por dividendos y doble imposición, lo cual, en la práctica, supone que una compañía con negocios fuera de España tenga que tributar varias veces por un mismo resultado.

En el caso del segundo grupo (mercado financiero), el Ejecutivo creó un nuevo impuesto denominado de “Transacciones Financieras”, para gravar las operaciones de compra y venta de acciones en mercados secundarios organizados (en el caso de España, el único es la Bolsa) a partir de un determinado umbral de negociación, dejando la puerta abierta a extenderlo a otros productos financieros cotizados. Normalmente, se conoce a este tributo como la “Tasa Tobin”, si bien no se trata de una tasa y tampoco su ideólogo es el Nobel James Tobin, quien teorizó sobre otro sujeto fiscal diferente y con distinta aplicación.

Por último, el tercer grupo (grandes tecnológicas internacionales) se ve afectado por la concepción de una nueva figura denominada “Impuesto sobre Determinados Servicios Digitales”, la cual es popularmente conocida como “Tasa Google”. Esta grava los ingresos de las compañías digitales obtenidos por la venta de datos, transacciones en línea y publicidad online. Su implantación se contempla teóricamente en el marco de discusión acerca de la nueva fiscalidad aplicable, a nivel de la OCDE, sobre la revolución tecnológica y los nuevos estándares de tributación.

Este paquete de estrategia fiscal ha acompañado al actual Gobierno en funciones a lo largo de su breve mandato. Sin embargo, hasta la fecha no ha podido implementarlo por tres razones: la primera, la imposibilidad de aprobar el Proyecto de Presupuestos Generales del Estado para 2019, rechazado por unas Cortes que evidenciaron la falta de respaldo parlamentario, lo cual desembocó en la convocatoria de elecciones generales el pasado 28 de abril. La segunda, precisamente la falta de capacidad para llevar adelante proyectos de Ley, por no tener los apoyos políticos necesarios en el hemiciclo. Y, por último, el doble rechazo de la Comisión Europea del Plan Presupuestario 2019, por encontrar en él serios riesgos de desviación del déficit público, a causa de las medidas fiscales tomadas, y muy especialmente, de la falta de realismo en las estimaciones de recaudación de las tres nuevas figuras tributarias anteriormente señaladas.

A pesar de todo, el presidente del Gobierno en funciones vuelve a presentarse a las elecciones del 10 de noviembre con estas propuestas dentro del paquete de 370 medidas[1] que primero sirvieron para negociar con Unidas Podemos la legislatura fallida y que, ahora, constituyen la base del programa político que en los próximos días irá desgranando[2] . Son, sobre todo, armas electorales poderosas, puesto que sustentan el discurso de repudio a “los ricos”, quienes, bajo esta óptica, tienen que pagar más impuestos por contribuir poco al sostenimiento del Estado del Bienestar.

Pero el propio Ministerio de Hacienda duda de la conveniencia y, sobre todo, de la virtualidad de poner en marcha estas nuevas figuras impositivas. Así, en el Plan Presupuestario 2020 enviado a la Comisión Europea (nótese que ya no se denomina “Actualización del Programa de Estabilidad” porque España abandonó el Protocolo de Déficit Excesivo este año) no se contemplan nuevas subidas de impuestos, salvo el efecto que está teniendo sobre la recaudación de Cotizaciones Sociales el incremento del Salario Mínimo Interprofesional (SMI), que aportará en 2020 un total de 3.750 millones de euros, cuya mayor parte es de carácter estructural.

Refrendado más tarde por la AiREF, el Plan Presupuestario del Gobierno prácticamente hace un ejercicio de inercia fiscal, proveniente de los Presupuestos Generales del Estado de 2018, elaborados y aprobados por el anterior Ejecutivo del Partido Popular. Si bien menciona la necesidad de que, en unos nuevos Presupuestos, se retomaran las medidas contempladas en el fallido Proyecto de Presupuestos de 2019[3] , no queda claro si las nuevas figuras tributarias formarían parte de ello.

En cualquier caso, los ingresos previstos están fuera de los cálculos oficiales del Gobierno y, según el criterio de la Comisión Europea, presentan serias dificultades para salir adelante. Más aún, con las actuales proyecciones de resultado electoral del 10 de noviembre.

En cualquier caso, la amenaza de poner en marcha los nuevos impuestos sigue latente y, por ello, hay que evaluar qué costes tiene sobre los contribuyentes una aplicación de estas medidas a medio plazo, sobre el tejido productivo de la economía española y, muy especialmente, cómo queda la posición competitiva internacional de nuestro país respecto a sus socios europeos. Este es el objeto del presente estudio, el cual actualiza y revisa el trabajo realizado en los últimos meses de análisis de costes, eficiencia y efectos sobre el desarrollo económico y social.

MEDIDAS SOBRE LA FISCALIDAD DE LA EMPRESA (TIPO MÍNIMO DEL IMPUESTO DE SOCIEDADES)

El primer paquete de medidas contempladas por el Gobierno Sánchez consiste en la subida de la presión fiscal sobre las grandes empresas con sede tributaria en España. Esta línea nace del convencimiento de los gobiernos de que las compañías pagan menos impuestos de los que les corresponderían. Para ello, se apoyan en razonamientos externos a la lógica del negocio y con una concepción fiscal anticuada.

Por ejemplo, uno de los campos de batalla donde se quieren modificar de arriba abajo las reglas tributarias es el régimen fiscal de las patentes industriales, marcas, propiedad industrial, desarrollos informáticos, derechos de explotación de royalties y gestión de la propiedad, tanto material como inmaterial, en multitud de sectores, incluyendo también su financiación. Es decir, se busca impactar sobre lo que más valor genera dentro de la cadena de producción y, lo que es peor, sobre la movilidad internacional, tras hacer una “presunción” de los beneficios obtenidos, con independencia de que hayan sido distribuidos o no (esto viola el principio de equidad y el de capacidad de pago).

Además, desincentiva el crecimiento orgánico de las empresas, ya que les puede salir más barato comprar los desarrollos tecnológicos fuera, en un país donde sí haya un ecosistema apropiado de innovación (por ejemplo, en materia de propiedad industrial e intelectual, Países Bajos o Irlanda).

Ante esto, el regulador presupone, por ejemplo, que una matriz española crea deliberadamente una filial en otro país de la UE con menor tributación por Sociedades para derivar allí los beneficios producidos por su actividad en España, con el fin de pagar menos impuestos.

Sin embargo, esta visión no se corresponde con la realidad de las empresas españolas, tanto en el mercado nacional como en el exterior. Concretamente, existen dos fallos o malentendidos que no ayudan a explicar su verdadera situación fiscal: por un lado, lo que denominan “tipo efectivo” no es tal, ya que se divide el total a pagar en concepto de Impuesto de Sociedades entre el resultado contable antes de impuestos. Especialmente en el caso de las grandes compañías, este último tiene poco que ver con la base imponible de Sociedades, dados los importantes límites de deducibilidad de algunas partidas (amortizaciones, deterioros, bases imponibles negativas, entre otros) y la aplicación posterior de las normas para compensar créditos fiscales y doble imposición de dividendos de participadas en otras economías en el exterior.

Por ejemplo, para una empresa que tiene que pagar 25 en concepto de Impuesto de Sociedades con una base imponible de 100 y un resultado contable antes de impuestos de 150, el tipo efectivo, según el ministro Montoro, sería del 16,6%, cuando, en realidad, a la compañía no se le ha permitido deducirse 50 y, por tanto, su base imponible es 100. En consecuencia, el tipo a pagar no se situaría en el 16,6%, sino en el 25%.

Por otro lado, cuando se habla de los impuestos que abona una empresa, estos se restringen única y exclusivamente al tributo que paga por sus beneficios, dejando a un lado el resto, presentes en los diversos eslabones de la cadena productiva.

En este campo, Civismo y Acción Liberal ha realizado unos cálculos en los que tienen en cuenta tres grandes grupos de impuestos que recaen sobre las compañías: el impuesto de Sociedades, las Cotizaciones a la Seguridad Social a cargo de la empresa, y los impuestos regionales y locales[4].

De estos, el más importante es el pago de las cuotas patronales. Tomando tres modelos de empresa –una pequeña de 10 trabajadores dedicada a publicidad on-line, una mediana de 60 personas que hace distribución comercial de moda, y una grande de 500 empleados que fabrica componentes para la industria del automóvil–, del total de impuestos pagados por las pymes, más del 90% corresponden a las cuotas sociales. Este porcentaje se reduce hasta el 79% para las grandes empresas, no tanto porque sufran menor fiscalidad por cotizaciones, sino porque en el cómputo global cobran más protagonismo el resto de impuestos.

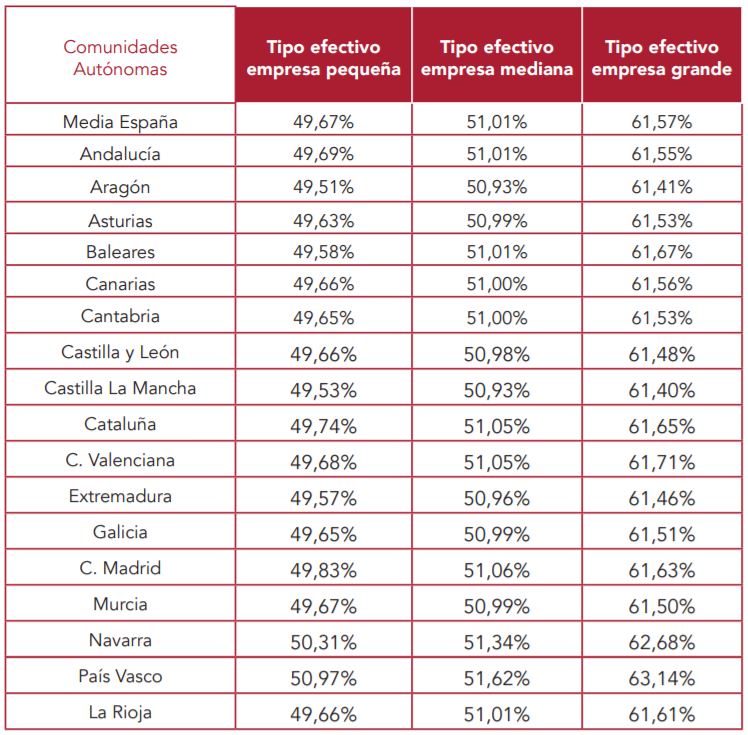

La suma de los tributos pagados por cada tipo de compañía, poniéndolos en relación con su beneficio bruto (ingresos menos costes de explotación), muestra hasta qué punto abona un tipo efectivo real elevado. A la empresa pequeña le corresponde una factura fiscal anual del 49,67% sobre su resultado bruto de explotación. En el caso de una mediana, el tipo efectivo se eleva hasta el 51%; y en el de una grande, hasta el 61,57%. Es decir, más de la mitad de sus beneficios brutos tienen que dedicarse a pagar impuestos a las diferentes Administraciones: central, autonómica y municipal.

Pero la empresa no solo soporta una fiscalidad directa sobre sus actividades. También ejerce el papel de “gestora” de los tributos que genera su entorno. Así, se encarga de “recaudar”, para después entregarlas a Hacienda en las sucesivas liquidaciones, las retenciones de IRPF de las nóminas de sus trabajadores, la cotización a la Seguridad Social de estos, o el IVA de sus operaciones comerciales. Esto genera una presión fiscal encubierta en forma de necesidades de tesorería en momentos del año en los que la compañía tiene que hacer frente a importantes salidas de caja, o ante cambios regulatorios como el incremento de los pagos a cuenta del Impuesto de Sociedades. Todo lo que supone un esfuerzo de cash-flow equivale a un coste de recursos y también de oportunidad.

Además, la suma de todos estos impuestos, tomando el ejemplo de una empresa mediana de 60 trabajadores con una cifra de negocio de 20 millones de euros y propietaria de varios activos afectos a su actividad, lleva a España al “top 5” de la Eurozona en presión fiscal total sobre las empresas. Por delante solo tiene a Francia, Italia, Bélgica y Grecia. Más concretamente, la compañía española de este tipo soporta casi 9 puntos más de fiscalidad sobre su resultado bruto de explotación, según calcula PwC en su informe anual Paying Taxes 2017, con datos de 2014.

Tanto la comparativa internacional como entre empresas revela hasta qué punto queda muy lejos el mito del 7% de tipo efectivo en Sociedades. Cuestión diferente será revisar la complejidad actual del diseño de este impuesto (especialmente en el campo de deducciones y créditos fiscales), y dirimir si se trata del catalizador de la deslocalización de las empresas europeas hacia lugares con menor tributación, como Luxemburgo o Irlanda. No por casualidad son los países de la Eurozona con tipos casi 20 puntos por debajo de la media del viejo continente.

A partir de la panorámica nacional, observamos diferencias importantes entre comunidades autónomas. Las pocas parcelas donde las regiones tienen competencias para legislar sobre impuestos las utilizan normalmente (y de qué manera) para aumentarlos. En las comunidades de Régimen Común, la palanca de subirlos o bajarlos la poseen los ayuntamientos y, en algunos casos, las propias autonomías, con impuestos ad hoc sobre determinadas actividades. En el caso de las de Régimen Foral, las herramientas impositivas se extienden. Por ejemplo, sobre el propio Impuesto de Sociedades ostentan plenas competencias.

Las diferencias regionales resultan especialmente notables conforme el tamaño de la empresa crece. De hecho, buena parte de las legislaciones autonómicas y locales están pensadas para gravar a las grandes empresas de forma más que proporcional, a cuenta de su teórica amplia capacidad de pago, al mismo tiempo que se dan incentivos fiscales enredosos y poco claros por los que la recaudación se diluye de forma considerable.

En el ranking de las CC.AA., la mayor fiscalidad sobre la empresa recae en las dos de Régimen Foral: la primera, País Vasco. Le siguen Navarra y la Comunidad Valenciana. La más reciente reforma del Impuesto de Sociedades realizada en las Diputaciones Forales y en el Gobierno navarro dejó este impuesto con un tipo marginal general del 28%, y algo más reducido en el caso de micro-empresas y pymes. En este sentido, la gran industria vasca está pagando en impuestos totales 1,57 puntos porcentuales más del resultado bruto de explotación respecto a la media nacional, mientras que una gran empresa en Navarra ve incrementada su tributación total en 1,1 puntos sobre la media del conjunto de la economía española.

Lejos ha quedado la época en la que Navarra y las provincias vascas disfrutaban de una tributación inferior a la del resto del país. Este recargo ha llevado en los últimos años a un trasvase notable de empresas (auténticas “votantes con los pies”) hacia comunidades autónomas vecinas, donde los ayuntamientos más cercanos a los límites de provincia (especialmente las capitales) han facilitado fiscalmente el establecimiento de negocios. Por no hablar del caso de las compañías multinacionales, con capacidad para mover sus centros de producción a otras regiones más alejadas, en virtud de lo cual, el eje Madrid-Barcelona y las ciudades intermedias se llevan la mayor parte de la radicación de empresas, según datos de Axesor.

En el otro extremo, el de la menor fiscalidad, se sitúan regiones como Castilla-La Mancha, Aragón o Extremadura. En ellas, la clave reside en un menor gravamen en impuestos directos como el de Bienes Inmuebles (IBI), el de Vehículos de Tracción Mecánica (IVTM) o el de Actividades Económicas (IAE). Especialmente, en el caso del IBI, reviste un papel esencial la valoración catastral, la cual juega en contra de cualquier manifestación de riqueza, desde el momento en que se verifica en revisiones de valor que siempre resultan al alza y casi nunca a la baja.

Más concretamente, los IBI más baratos son los de las citadas regiones, además de Castilla y León, mientras que los tipos más elevados corresponden a País Vasco, Cataluña y la C. Valenciana. En el caso del IAE, el patrón es similar, pero con fuertes recargos autonómicos en Murcia o la Comunidad de Madrid. Este sigue siendo uno de los impuestos más complejos de entender y más ineficientes de todo el sistema fiscal. En él tienen competencias todas las Administraciones, incluidas las provincias, en virtud de una Ley estatal de 1990 que determina unas cantidades de gravamen que poca o ninguna relación guardan con la realidad actual.

La política fiscal de los ayuntamientos y gobiernos autonómicos está más preocupada por recaudar de forma intensiva en las empresas establecidas en su territorio que por buscar un número más elevado de contribuyentes a través de una fiscalidad atractiva. Esto constituye un incentivo desfavorable para el crecimiento de las empresas, y propicia que estas fijen sus domicilios fiscales en las regiones más amables tributariamente o, incluso, fuera de España. En las grandes empresas, este se trata de un asunto crucial, ya que son las mayores contribuyentes en el Impuesto de Sociedades, y concentran la creación de empleo, como muestran los últimos datos de afiliaciones a la Seguridad Social (crecimiento del 5,63% interanual). Pero, para las pequeñas, tampoco resulta baladí, dado que casi el 1% de los impuestos totales que pagan tienen que ver con la Administración local o regional.

Tabla 1. Tipos de tributación efectiva de la empresa por tamaño y CC.AA

Fuente: Civismo

IMPUESTO A LAS TRANSACCIONES FINANCIERAS (ITF): EFECTOS SOBRE LA ECONOMÍA ESPAÑOLA Y CASOS HISTÓRICOS

- INTRODUCCIÓN

El Impuesto a las Transacciones Financieras (ITF), más conocido como Tasa Tobin, proviene de una propuesta del economista estadounidense James Tobin, que data del año 1972 y que fue presentada en las Janeway Lectures de la Universidad de Princeton. Nace de una teoría anterior al sistema de Bretton Woods, efectuada por el economista John Maynard Keynes, quien, en 1936, a través de su magnum opus “Teoría general del empleo, el interés y el dinero”, expuso un novedoso impuesto a las transacciones financieras. Sobre ello construyó Tobin un nuevo modelo de tributo menos generalizado y dirigido únicamente a los mercados de divisas, con el objetivo de, supuestamente, reducir su volatilidad. Asimismo, en la propuesta inicial, sugirió que la recaudación de dicho impuesto se destinase a ayudar a países en fase de desarrollo, canalizándola a través de Naciones Unidas.

Tobin se basaba en la idea de la incapacidad de los gobiernos nacionales para “adecuar los masivos movimientos internacionales de capital a los objetivos de la política económica nacional”[5] . Así, ante la imposibilidad de establecer una única divisa, o una política monetaria y fiscal común a todas las naciones, veía el ITF como la única alternativa para disminuir la volatilidad de los mercados financieros. A través de dicho impuesto, creía que, a la par que se recaudaban fondos para los propósitos anteriormente mencionados, se lograría “reducir la excesiva eficiencia de los mercados financieros globales”[6] .

Dicha tasa debería ser consensuada a nivel internacional, pero gestionada y recaudada a nivel nacional por cada gobierno, descentralizando de esta manera los costes administrativos. El alcance del tributo iría más allá de las transacciones de compraventa de productos financieros realizadas en la divisa del país, ya que incluiría todas aquellas efectuadas en territorio nacional, independientemente de las monedas que se viesen envueltas en dicho proceso[7].

Al principio, Tobin no se decantó por un tipo impositivo específico que se adecuase por igual a las condiciones de los mercados financieros de los diferentes países, aunque en 2001 finalmente optara por uno cercano al 0,5%, como contó en una entrevista al diario alemán Der Spiegel. Tras ello, se ha elucubrado mucho sobre cuál sería el tipo impositivo idóneo y la base imponible en cada caso; si la maximización de la eficiencia recaudatoria del impuesto se encontraría en una armonización del ITF a nivel global, o si resultaría preferible permitir que cada gobierno fijase una tasa diferente, de acuerdo a factores como la liquidez o volatilidad de los mercados financieros del país.

En la práctica, la Tasa Tobin ha suscitado un gran número de inconvenientes, como las dificultades administrativas que plantea la monitorización constante de todas las transacciones, y la decisión acerca de cuáles de estas deben ser tasadas y cuáles quedarían excluidas del pago de dicho impuesto, en función del efecto que provoquen sobre la liquidez de los mercados. Asimismo, algunos economistas de carácter intervencionista han dudado de la viabilidad e idoneidad del ITF por la imposibilidad de coordinarlo a nivel global, aun delegando dicha tarea en instituciones como el Fondo Monetario Internacional o el Banco Mundial. Según dichos economistas, caso de Joseph Stiglitz[8] , la descentralización de este impuesto en las diferentes naciones promovería la competencia por atraer capital entre los mercados financieros estatales en función del tipo impositivo aplicable, lo que originaría una race to the bottom. Aun así, Stiglitz ha insistido en lo deseable de introducir hoy en día el tributo en los mercados financieros globales, y ha pedido que se aplicase a toda clase de activos, para “compensar el daño efectuado sobre los países menos desarrollados[9] ”.

La extensa regulación de la Ley Dodd-Frank incluye un apartado que obliga a las instituciones encargadas de supervisar los mercados financieros, como la SEC (Securities and Exchange Comission), a disponer de programas informáticos de seguimiento, análisis y almacenamiento de datos referentes a las operaciones de un diverso rango de activos cotizados. Este argumento ha sido recientemente esgrimido por algunos economistas para solicitar de nuevo la introducción de un ITF. Aun así, sigue generando dudas la supuesta ineficacia y efecto distorsionador de la Tasa Tobin si no se implementa al mismo tiempo en un amplio abanico de países, tal como afirman los economistas italianos Donato Masciandaro y Francesco Passarelli, en un paper titulado Is a European Tobin Tax Likely To Be Efficient?[10]

Asimismo, en el mundo académico actual, se plantea la posibilidad de implantar la Tasa Tobin de manera unilateral, con propuestas para minimizar el efecto que podría tener sobre las fugas de capital financiero. Impuestos de este tipo existen a día de hoy en Reino Unido, que aplica un tipo impositivo del 0,5% sobre la compraventa de acciones de compañías británicas, independientemente de si dicha operación se produce dentro o fuera del territorio nacional.

Este gravamen, aunque en un primer momento pueda parecer que presenta un elevado grado de eficiencia recaudatoria, hace surgir en el medio plazo ciertos inconvenientes y consecuencias indeseadas sobre la economía, incidiendo sobre el funcionamiento de esta tanto a nivel parcial como global. El estudio de casos históricos de sobra conocidos, como el de Francia o Suecia, muestran a nivel empírico dichos efectos colaterales negativos sobre sendas economías.

Desconocida por el gran público hasta ahora, el debate en España acerca de la eficacia de la Tasa Tobin comenzó tras el acuerdo presentado por el Ejecutivo socialista y Unidas Podemos para la elaboración de los Presupuestos Generales del Estado de 2019, los cuales incluían la proposición de introducir el ITF, con una tasa del 0,2% sobre la compraventa de acciones de empresas nacionales con capitalización bursátil superior a los 1.000 millones de euros. Aun sin haberse aprobado el proyecto de PGE 2019, dicha propuesta fiscal sigue liderando las propuestas económicas del PSOE, y existe una gran probabilidad de que se la vuelva a incluir en el programa económico de este partido de cara a las elecciones generales del próximo 10 de noviembre.

Por todo ello, conviene, en primer lugar, estudiar los casos históricos más relevantes en referencia a los efectos de la Tasa Tobin sobre los mercados, y tras ello, proceder al análisis de la incidencia que dicho impuesto podría tener sobre la economía española.

- CASOS HISTÓRICOS RELEVANTES

Suecia

Unos de los casos más conocidos de aplicación de la Tasa Tobin fue el de Suecia en la década de los 80. El Gobierno procedió a instaurar un ITF en 1984, el cual incrementó notablemente dos años más tarde. Tal y como afirman algunos economistas que han estudiado el caso, como Steven R. Umlauf, dicho impuesto no se implantó bajo criterios de eficiencia o equidad, sino por “la envidia de la clase trabajadora por los elevados salarios de los jóvenes empleados del sector financiero, que para algunos resultaban injustificables en una sociedad en la que se otorgaba una elevada prioridad a la igualdad salarial”[11].

Al principio, el tipo impositivo fue del 0,5% por cada partícipe en la operación, lo que suponía un 1% sobre el valor total de la compraventa del activo. Dicho tipo se dobló al 2% por operación tan solo dos años más tarde, en 1986, aunque los activos de renta fija se excluyeron del pago del impuesto, al menos hasta 1989. Entonces, se introdujo una tasa del 0,004% por transacción para la compraventa de valores de renta fija con vencimiento inferior a los 90 días, y un tipo impositivo del 0,006% a todas las operaciones de activos de renta fija con un plazo de vencimiento superior a los 5 años.

Los ingresos fiscales obtenidos a través del ITF resultaron mucho menores de lo proyectado, en torno a los 50 millones de coronas suecas, cuando la estimación inicial preveía una recaudación por año en torno a los 1.500 millones de coronas. Por otro lado, los ingresos no compensaron el efecto que tuvo esta figura fiscal sobre el valor de los activos cotizados. El primer día que la Tasa Tobin entró en vigor en Suecia, las acciones de las empresas cotizadas en territorio nacional cayeron de media un 2,2%[12], lo que se sumó al descenso del 5,35% que ya se había registrado el mes anterior, una vez anunciadas su aplicación y estructura. Asimismo, tras el aumento del tipo impositivo en 1986, los valores cotizados disminuyeron de media un 1%. Aun así, el mayor efecto del ITF en Suecia se produjo sobre los activos de renta fija, cuyo volumen de transacciones se contrajo un 85% durante la primera semana de entrada en vigor del impuesto. De hecho, no se recuperaron por completo hasta su eliminación en 1991.

Uno de los principales objetivos de la introducción de esta novedosa figura fiscal, más allá de la mera recaudación, era la reducción de la volatilidad de los mercados financieros, sobre todo de renta variable, bajo el razonamiento de que, al aumentar los costes de transacción mediante la Tasa Tobin, el volumen de operaciones disminuiría y, por lo tanto, el índice de volatilidad tendería a la baja. Tales estimaciones tampoco se cumplieron, ya que gran parte del capital financiero se trasladó a los mercados londinenses para realizar allí las operaciones de menor valor, o con menor margen de beneficio.

Resulta de gran utilidad el análisis efectuado por el economista Juan Ramón Rallo acerca del impacto del ITF en Suecia:

“El resultado fue decepcionante: el 30% de todo el volumen negociado en la bolsa de Estocolmo se trasladó a Londres para evitar el impuesto, con la consiguiente pérdida de liquidez en el mercado. La recaudación, además, no compensó ni remotamente tales problemas operativos: se estima que todo lo que se ingresó de más en virtud de la implantación de este nuevo tributo se perdió vía menores ingresos en el impuesto sobre ganancias patrimoniales (menor volumen negociado implica menor realización de ganancias en Suecia). Finalmente, el impuesto se eliminó en 1991”[13].

Por ello, en relación con el caso sueco, se puede concluir que el ITF representó una traba para el funcionamiento eficiente de los mercados, con efectos colaterales de carácter negativo sobre el mecanismo de precios, la liquidez de los mercados (sobre todo de renta fija), y la volatilidad. Aparte de recaudar tan solo en torno a un 3,33% de la cantidad prevista inicialmente.

Francia

Otro caso muy destacado en la historia económica reciente fue el de Francia. Corría el año 2012 cuando el Gobierno del entonces presidente Nicolas Sarkozy decidía introducir un ITF de estructura muy similar al modelo de Tasa Tobin original. Este se añadió a la Ley de Presupuestos del año 2012. El novedoso tributo se articulaba sobre tres supuestos diferentes. En primer lugar, podría aplicarse sobre la transferencia de propiedad de títulos representativos del capital social de una empresa cuya sede se encontrase en territorio francés, y cuya capitalización en los mercados financieros fuese superior a los 1.000 millones de euros. Por otro lado, se implementaba sobre todas y cada una de las operaciones de compraventa efectuadas a través de metodología High Frequency Trading, y por último, gravaba la compraventa de CDS (Credit Default Swaps) de cobertura de deuda soberana de países miembros de la Unión Europea.

El tipo impositivo de dicho tributo era del 0,2% (0,3% con datos de 2018) sobre la compraventa de activos de renta variable y fija, exceptuándose las posiciones no catalogadas como HFT pero que se abriesen y cerrasen en el mismo día. Algunos estudios sobre el tema indican que los inversores se alejaron progresivamente de las operaciones de renta variable francesa y viraron hacia el mercado de derivados en este país, el cual no se veía afectado por el nuevo tributo.

Al principio, el ITF solo abarcaba operaciones financieras de 109 compañías, pero amenazas del Gobierno galo acerca de la posibilidad de extenderlo de manera adicional a “instrumentos financieros sintéticos” redujo la liquidez en todos los mercados de activos en Francia. Tras esta succión, el Ejecutivo analizó en 2013 los efectos de la Tasa Tobin sobre la economía del país. Pese a observar sus dañinas consecuencias, decidió, no solo continuar con él, sino cambiar detalles de la legislación tributaria francesa para poder agregar siete compañías más a la lista de las afectadas por el impuesto[14].

Los economistas académicos Haferkorn y Zimmermann[15] concluyeron en 2013, a través de una investigación acerca de los efectos de este impuesto en Francia, que no había contribuido en absoluto a desincentivar el HFT. Antes bien, había alentado la desinversión en otros mercados como el de renta fija (sobre todo de bonos soberanos), de carácter menos volátil y con un perfil de menor riesgo. Además, parte de dicho capital, tal y como se describió con anterioridad, fue a parar al mercado de derivados, caracterizado por una mayor volatilidad y un perfil de mayor riesgo inversor.

La recaudación del impuesto alcanzó su punto álgido en 2015, cuando llegó a los 1.058 millones de euros, tras haber recabado solo 766 millones en el primer curso fiscal de su implementación. Sin embargo, los ingresos volvieron a contraerse en 2016, al cerrar ese ejercicio en 947 millones de euros (tras haberse incrementado previamente el tipo impositivo del tributo).

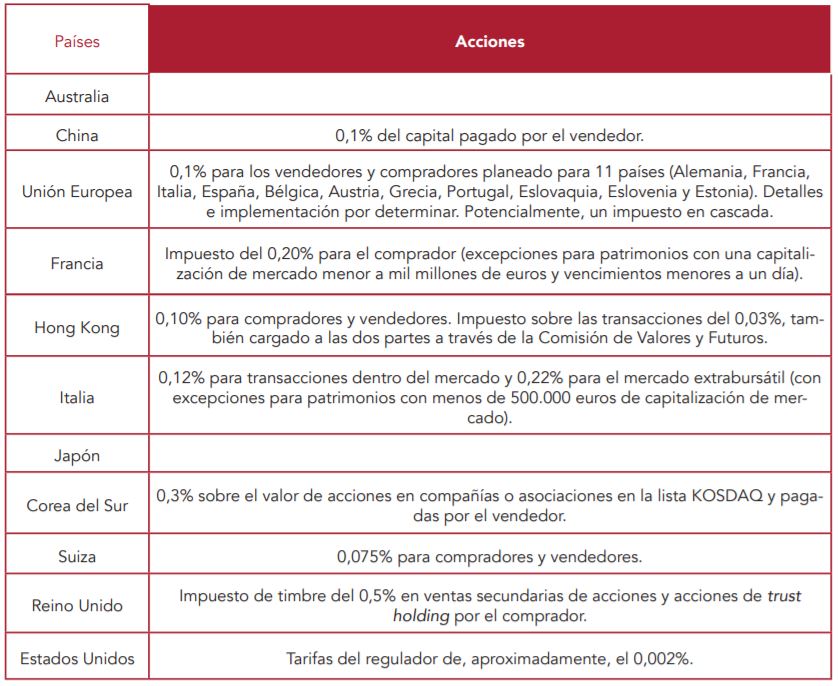

La tendencia a gravar las transacciones financieras ha ido en aumento a lo largo y ancho del globo durante la última década, aunque debido a su probada ineficiencia (tal como se puede observar en los casos históricos analizados), probablemente dichas medidas fiscales irán perdiendo popularidad con el paso del tiempo. La Tabla 2 muestra, con datos de 2012, que una gran cantidad de países se encuentra en proceso de debate sobre la pertinencia de la Tasa Tobin. En España, previamente se había contemplado la posibilidad de introducirla, pero nunca había llegado a firmarse de manera formal, tal y como sí ocurrió con el proyecto de PGE 2019 entre el PSOE y Unidas Podemos. Por ello, nos disponemos a analizar los efectos que dicho impuesto podría desencadenar en los mercados financieros nacionales y la economía española, de ser finalmente implementado.

Tabla 2. Caracterización del ITF por países*

* Datos de Pomeranets (2012), Matheson (2011), elaboración Saret (2014), “The Effect of French and Italian Transaction Taxes on Equity Market Microstructure and Market Efficiency” página 4

- ANÁLISIS DEL IMPACTO ECONÓMICO DE LA TASA TOBIN EN ESPAÑA

El acuerdo que presentaron conjuntamente el PSOE y Unidas Podemos en 2018, de cara a la elaboración de los Presupuestos Generales del Estado de 2019, planteaba introducir un Impuesto a las Transacciones Financieras en España. Dicha medida llevaba comentándose entre las formaciones políticas de izquierda desde el inicio de la crisis de 2008, aunque se trataba de una propuesta poco conocida por el gran público y, por ello, con escasa repercusión mediática.

Aun así, esta no era una idea original del Ejecutivo socialista, ya que dicho tributo fue propuesto por la Comisión Europea en 2012 (a un tipo efectivo del 0,1% sobre las operaciones de compraventa de activos de renta variable y renta fija corporativa, y del 0,01% sobre derivados, eximiéndose los bonos de deuda soberana). Finalmente, el ITF propuesto por la CE no se materializó, ya que lo rechazó un amplio grupo de países, y otros como Italia o Francia decidieron introducir un ITF al margen de las instituciones europeas.

El propósito de la Tasa Tobin en España, tal como ha señalado en varias ocasiones el Gobierno socialista, pasaría por incrementar el volumen de recursos públicos, a través de mayores ingresos tributarios. Para ello, se aplicaría un gravamen del 0,2% sobre operaciones financieras que incluyan la compraventa de activos de renta variable de compañías españolas con una capitalización bursátil superior a los 1.000 millones de euros, el mismo tipo efectivo del ITF francés en sus orígenes.

Por otro lado, el Gobierno de España tampoco dejó de lado la posibilidad de sumarse al ITF a nivel UE, a diferencia de los previamente mencionados países, que tomaron una ruta alternativa con su propia Tasa Tobin. Por ello, si finalmente se ratificase la Tasa Tobin europea, España podría adaptar su tipo impositivo y/o base imponible a los requerimientos de Bruselas.

Los principales objetivos de gasto para los que, supuestamente, se emplearía el ITF como fuente de ingresos serían el pago de las pensiones y su revalorización, junto con la reducción del agujero de déficit y deuda de la Seguridad Social. La plausibilidad de esto se analizará más adelante, con base en estimaciones de ingresos para dicho tributo y su base imponible actual. El pasado proyecto de PGE 2019 pronosticaba un impacto recaudatorio del ITF cercano a los 850 millones de euros. Por el momento, y dando por válidas las previsiones más optimistas, encontramos que esta cifra no serviría para cubrir más que el 4,5% del déficit anual de la Seguridad Social, que cerró en 18.286 millones de euros el ejercicio de 2018.

Por ello, resulta necesario analizar no solo la incidencia parcial del impuesto sobre los mercados financieros españoles, sino la global sobre la economía nacional, junto con el carácter discriminatorio de la Tasa Tobin propuesta por el Ejecutivo socialista. No en vano, rompe de manera clara y frontal con el principio tributario básico de la neutralidad entre diferentes fuentes de ahorro.

Finalmente, se evaluará el impacto del ITF en relación al tamaño del mercado secundario de valores en España, en comparación con el resto de Europa.

Incidencia del ITF en los mercados financieros

Uno de los mayores problemas que acarrearía la implantación del ITF sobre los mercados financieros de nuestro país se encuentra en la transferencia de costes que se produciría por parte de los bancos hacia los clientes, basada en una simple identidad de la elasticidad de la oferta y la demanda para estos casos, y unida al menor poder negociador del cliente frente a las entidades bancarias o brókeres. La diferencia de costes entre los diversos brókeres resulta mínima, debido a que los bancos controlan cerca del 75% del capital actualmente invertido en fondos en España.

Un dato muy relevante al respecto es que las diez principales entidades controlan más del 76% de la cuota de mercado de fondos de inversión[16], con nulas o insignificantes variaciones en las tarifas de gestión, y con rentabilidades muy similares para todos aquellos con un nivel de riesgo semejante. Esto señala la cuasi inexistente competencia entre los principales bancos respecto a la gestión de fondos (la mayoría de operaciones de renta variable y fija en España son generadas por estos fondos), dejando aparte el caso de las boutiques de inversión, entre las que existe mayor rivalidad, pero cuya representatividad sobre el total del mercado español es muy pequeña. Por ello, la tendencia general consistiría en repercutir los costes añadidos a los clientes, a través del cobro de mayores comisiones de gestión, o con una reducción de la oferta disponible de servicios financieros, junto con un empeoramiento de las condiciones del servicio.

Ya se han dado casos semejantes en España, en los que un nuevo tributo, o un incremento de este a la banca, ha hecho que dichos costes se trasladasen de una manera u otra a los usuarios. Un ejemplo lo encontramos cuando, tras la asunción del Impuesto de Actos Jurídicos Documentados por parte de la banca, comenzaron a disminuirse o eliminarse los descuentos personalizados de las hipotecas[17], lo que generó una tendencia al alza de su coste. Algo así podría ocurrir con la Tasa Tobin.

Por otro lado, no debería descartarse la muy probable opción de un capital outflow de los mercados financieros españoles si finalmente entrase en vigor la Tasa Tobin con un tipo del 0,2% sobre operaciones en bolsa española (activos de empresas con capitalización superior a los 1.000 millones). Actualmente, cerca de un 50% de las acciones cotizadas en España se hallan en propiedad de inversores no residentes en el país, y aún más importante, un 84% del total de las transacciones financieras en los mercados españoles las realizan dichos inversores, aunque estas operaciones se efectúen a través de fondos españoles.

Esto podría derivar en que la imposición de un sobrecoste sobre las transacciones financieras produjese un desvío del capital hacia otros mercados financieros, tanto europeos como internacionales, viéndose perjudicados ante todo la liquidez de los mercados españoles y el acceso a financiación de las compañías nacionales. Este sobrecoste tendría un impacto más acusado sobre la facilidad de financiación de nuestras principales empresas exportadoras, que, para sufragar el circulante, emplean en su mayoría el capital obtenido a través de los mercados. Esto, en un entorno de graves disputas comerciales a nivel internacional y de una ralentización generalizada de la economía europea, lastraría de manera importante su competitividad internacional.

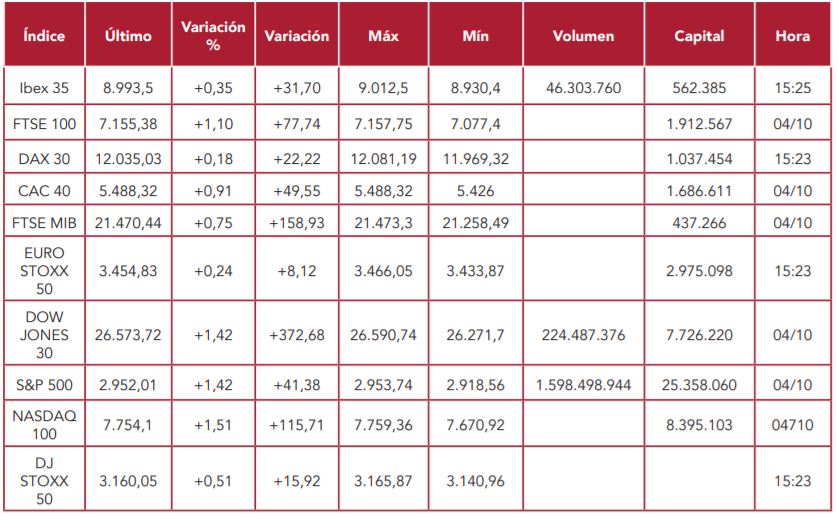

Cabe resaltar también el pernicioso efecto que la Tasa Tobin podría tener al mermar aún más los mercados de valores españoles, que continúan en una tendencia a la baja. Así, el volumen de negociación ha bajado un 26% el pasado semestre, hasta situarse en una media cercana a los 43.000 millones de euros mensuales en los seis primeros meses de 2019. En 2018, el volumen anual negociado caía a mínimos del año 2003, cerrando el ejercicio en los 587.479 millones de euros[18]. La dificultad añadida, mencionada anteriormente, que existe a la hora de rastrear operaciones internacionales en plataformas alternativas (por parte de personas físicas) contraerá el volumen de contratación de valores, y reducirá la efectividad y capacidad recaudatoria de otros tributos asociados al sector empresarial. Este impacto perpetuará la brecha de competitividad que España padece frente a otros países europeos en términos de volumen de contratación de capitalización total. Así, el Ibex 35 ronda los 560.000 millones de euros (octubre 2019) frente a otros índices extranjeros, como el CAC 40, con una capitalización cercana a los 1,7 billones, o el DAX 30, con 1,04 billones. Todo ello refleja un claro déficit de competitividad de los mercados españoles, que, con el ITF, tendría notables perspectivas de ahondarse, ante la estimada contracción de liquidez que se derivaría del inminente aumento de los costes de transacción.

Asimismo, la Tasa Tobin que pretende implantar en España el Ejecutivo socialista tiene un gran carácter discriminatorio entre los diferentes activos financieros, ya que, como se ha comentado antes, dicho impuesto gravaría con un 0,2% las adquisiciones de acciones de empresas cuya capitalización bursátil fuese mayor a los 1.000 millones de euros, con independencia de la residencia o nacionalidad de las personas físicas o jurídicas que interviniesen en dicha operación, al igual que ocurriría con los activos de renta fija corporativa. Por el contrario, los derivados y la renta fija soberana no se contarían entre los activos tasados por el ITF. Este diferente tratamiento a las fuentes de ahorro rompe con el principio básico de neutralidad tributaria.

Tabla 3. Índices mundiales*

* Expansión (7 de octubre 2019)- “ÍNDICES MUNDIALES”- https://www.expansion.com/mercados/indices. html

Finalmente, Gestha, el Sindicato de Técnicos del Ministerio de Hacienda, recordaba a comienzos de 2019 que “la Tasa Tobin nace del proceso de cooperación reforzada en el que se embarcaron 11 países de la Unión Europea en 2012. De aquel pacto no queda casi nada y las dificultades técnicas para conseguir las cifras de los intermediarios extranjeros apuntan hacia un agravio comparativo para las firmas españolas”[19], lo cual podría contribuir a obtener un volumen de recaudación por este tributo inferior al inicialmente proyectado por el Ejecutivo socialista. Para establecer una simple comparativa, cabe señalar que, mientras la cifra estimada de recaudación se situaba en torno a los 850 millones de euros, los ingresos brutos de Bolsas y Mercados Españoles (BME) por operaciones de renta variable a cierre de 2017 ascendían a 144,5 millones de euros, únicamente a través del cobro por servicios relacionados con gestión y logística. Esto señala de manera evidente la dificultad tanto material como logística de que el ITF lograse un volumen de recaudación cercano al previsto.

- CONCLUSIONES Y RECOMENDACIONES DE POLÍTICA ECONÓMICA

Tal como se ha podido observar a través de los argumentos y evidencia empírica presentados a lo largo de este estudio, la Tasa Tobin, o ITF, se ideó en un principio para mantener la estabilidad de los tipos de cambio y reducir la volatilidad de los mercados financieros. Sin embargo, en el entorno económico y financiero actual, extender dicho tributo a un amplio rango de activos de mayor riesgo, en tanto otros tipos quedan excluidos de dicha tasación, tendría graves consecuencias sobre la asignación de capital entre los diversos mercados internacionales. Perjudicaría ante todo al pequeño inversor, por el desproporcionado aumento de costes de operación en los mercados.

Debemos recordar que la Tasa Tobin fue propuesta de manera independiente por el Gobierno de España en el proyecto de Presupuestos Generales del Estado de 2019, después de que el Servicio jurídico del Consejo Europeo declarara ilegal el ITF a nivel europeo, y de que tan solo 11 de 27 países se hubieran sumado a la adopción de este tributo a escala comunitaria.

Si se contemplase la opción de introducir la Tasa Tobin en un futuro, requeriría de una Ley ordinaria para su implementación, ya que, siguiendo el artículo 134.7 de la Constitución Española, la Ley de Presupuestos únicamente tiene capacidad para modificar tributos ya existentes, pero no para crear nuevos. Asimismo, la Exposición de Motivos del más reciente Proyecto de Ley al respecto hacía referencia a países del entorno de España que previamente hubieran implantado dicho tributo para justificar su adopción de manera independiente. Las naciones que servían de modelo eran únicamente Francia e Italia, sin mencionar otros Estados como Suecia, que se vieron forzados a eliminar el ITF tras la notable caída, del 30%, en el volumen de contratación en los mercados, tal como expone el doctor en Derecho Financiero y Tributario Yawar Nazir Alonso[20].

Por lo tanto, la Tasa Tobin, además de resultar logística y materialmente compleja de introducir, tendría varios efectos devastadores sobre la economía española, ya estudiados y argumentados, y que podrían resumirse en cuatro puntos principales.

En primer lugar, observamos el efecto derivado del incremento de los costes de financiación exterior, tanto pública como privada. Este se daría, ante todo, frente a la escasez de ahorro interno y la dependencia de los mercados exteriores. La imposición de dicha tasa elevaría de manera automática la exigencia de rentabilidad por parte de los inversores hacia las entidades financieras que inviertan en activos españoles. Esto podría contribuir a una descapitalización de muchos productos financieros en los mercados de nuestro país. Al encontrarse excluida la deuda pública de la aplicación de dicho tributo, la amplitud y capacidad recaudatoria de este se verían mermadas, y, por ende, su utilidad.

En segundo lugar, el aumento de los costes de financiación empresarial podría tener efectos sobre la inflación subyacente. Esto se traduciría en mayores costes financieros sobre los precios y repercutiría en el volumen de empleo de las empresas que tengan relación con el sector financiero. Asimismo, muchas otras, aun sin pertenecer a él, se verían forzadas a reducir el número de trabajadores, o a promover una moderación salarial para mantener estables los márgenes de beneficio. Por otro lado, si las compañías decidieran internalizar dicho impuesto a través de una contracción de los márgenes de beneficio, el efecto se trasladaría a la disminución del volumen recaudatorio del Impuesto de Sociedades o del Impuesto sobre las ganancias de capital.

Un tercer punto acerca de la Tasa Tobin es que, aunque esta se diseñara en un principio para reducir la volatilidad inherente a los mercados de activos, que lo logre se trata de una cuestión debatida, y sobre la que diversos papers académicos no han sacado ninguna conclusión en claro, debido a los diferentes efectos que el ITF ha tenido en los mercados de los países donde se ha introducido. De hecho, la tendencia general de la volatilidad ha sido claramente al alza.

En lo que este impuesto sí ha causado una notable reducción es en la liquidez de los mercados financieros de los países en los que se ha implementado, debido a una disminución en el volumen de operaciones. En esta línea, tal como se ha mostrado anteriormente, esta contracción ha acentuado en muchos casos la volatilidad de los mercados, al generar una mayor variación de precios e incrementar el riesgo de las operaciones. Esto se traduce en una tendencia al alza de los costes financieros y una mayor dificultad de acceso a la financiación.

En cuarto lugar, cabe mencionar el efecto obstaculizador de este tributo sobre la libre formación de precios, lo que lastraría el proceso de asignación de recursos (capital en este caso concreto), y lo tornaría más ineficiente, al tratarse los precios del principal transmisor de información en los mercados. Todo ello tendría un impacto directo sobre la rentabilidad de las inversiones.

En conclusión, resulta perfectamente observable la nula inocuidad de la Tasa Tobin. Se muestra incluso contraproducente en el medio y largo plazo para la gran mayoría de países donde se ha aplicado. Constituye más bien una solución política que económica, ya que su principal rédito lo genera en forma de votos hacia el Gobierno que la introduce, en contraste con el devastador efecto que podría tener sobre la economía española.

Y es que, ha de promoverse la inversión en lugar de desalentarla. No solo a nivel de país, sino en el conjunto de la UE. Aunque este objetivo sea ciertamente difícil, el Gobierno de España debería tomar medidas para incentivar los mercados financieros nacionales, por ejemplo, a través de una severa reducción del Impuesto sobre ganancias de capital, en la misma línea del Impuesto de Sociedades, a fin de atraer un mayor volumen de inversión financiera directa, que serviría de impulso en el medio plazo para revitalizar nuestra economía.

ANÁLISIS DEL IMPUESTO SOBRE DETERMINADOS SERVICIOS DIGITALES (IDSD)[21]

- INTRODUCCIÓN

La última de las nuevas figuras impositivas es, sin duda, la más conocida y la que mayor repercusión ha tenido en España en los últimos meses: el Impuesto sobre Determinados Servicios Digitales (IDSD), comúnmente denominada “Tasa Google”. Con esta medida, el Gobierno ahora en funciones tenía dos objetivos: por un lado, colocarse a la cabeza de los países europeos que primero implantarían el nuevo impuesto, adelantándose a la resolución del debate europeo sobre la fiscalidad de las grandes multinacionales digitales; y, por otro, obtener la mayor recaudación prevista del conjunto de nuevas medidas tributarias, más concretamente 1.200 millones de euros anuales.

Tal y como se desprendía del proyecto legislativo fallido, el IDSD grava como hecho imponible los servicios de publicidad e intermediación en línea y la venta de datos recopilados a partir de la información proporcionada por el usuario. Los sujetos pasivos son las personas jurídicas y otras entidades cuyo importe neto de cifra de negocios supere los 750 millones de euros en el año natural anterior, y aquellas cuyos ingresos derivados de prestaciones de servicios sujetas al impuesto en España estén por encima de los tres millones de euros en el año natural previo. Este gravamen es del 3%, y el periodo de liquidación, trimestral.

Sin embargo, ninguno de los dos objetivos mencionados anteriormente ha logrado cumplirse. Debido a la disolución de las Cortes, el Proyecto de Ley del Impuesto ha decaído y, por tanto, ni se podrá recaudar lo previsto (números incluidos de forma reiterada en los diferentes borradores y planes del Ministerio de Hacienda), ni tampoco será posible liderar el debate de la fiscalidad digital en el ámbito europeo o en el de la OCDE, tras dictar soluciones unilaterales que habrían permitido a España “ejercer de forma inmediata en el territorio derechos de imposición que legítimamente le corresponden”.

Para revisar de forma adecuada la importancia de este impuesto, hay que actualizar el estado del debate de la fiscalidad digital en los países desarrollados, subrayando tanto los puntos coincidentes como discordantes respecto a la propuesta española y, por último, analizar las cifras dadas por el Gobierno para mostrar hasta qué punto las estimaciones de recaudación estaban sobrevaloradas, y los efectos económicos negativos, infraponderados.

El debate de la fiscalidad del data

A la misma velocidad a la que se está expandiendo la digitalización, habría que reformar las instituciones sobre las que se asienta el mercado. Sin embargo, esto no está siendo así, dado que se pretenden implementar soluciones tradicionales para problemas disruptivos, tales como quién paga los impuestos en la “era del data”, entendido como el cuarto factor de producción de la economía[22] y cuya característica principal consiste en generar rendimientos crecientes a escala, al igual que el capital humano.

Al respecto, han ido surgiendo muchas preguntas en los últimos años: ¿La inteligencia artificial pagará impuestos? ¿Los robots cotizarán a la Seguridad Social si se produce una sustitución acelerada del trabajo humano por máquinas inteligentes? Pero antes de abordar estas cuestiones, conviene sentarlas bases de una institucionalidad fiscal clara, sencilla y homogénea para todas las partes, sustentada en una reforma de la aplicación de los principios tributarios básicos[23].

Así emerge el debate de la fiscalidad del data en dos foros relevantes: Unión Europea y OCDE. Como suele ocurrir en este tipo de discusiones, la casa se empieza por el tejado. Lo primero que se dirime es si las empresas digitales pagan muchos o pocos impuestos. Afrontar directamente este punto constituye un error mayúsculo, ya que se está metiendo en un mismo saco la fiscalidad de una pyme tradicional y la de un gigante tecnológico presente en todo el mundo. Incluso, entrando ligeramente en la disquisición y utilizando los cálculos referenciados en el Capítulo segundo de este estudio, no se puede concluir que las compañías digitales paguen menos impuestos que las tradicionales[24].

Por tanto, hay que redefinir el marco con dos claves esenciales: por un lado, dónde se generan los hechos imponibles y dónde deben cobrarse los impuestos que se deduzcan de ellos; y por otro, qué tipo de fiscalidad emplear, si directa o indirecta. Aunque las reglas tributarias tradicionales y los sistemas actuales de control e inspección son capaces de enfrentar ambos aspectos (tratándose, por tanto, de una decisión más política que técnica), puede que, sin embargo, no generen un resultado óptimo para la economía.

Existen dos posturas enfrentadas entre aquellos que piensan que ha de cobrarse individualmente por país de destino del servicio prestado (a riesgo de generar una doble imposición), y los que, por el contrario, creen que el punto de pago de impuestos se halla en el lugar donde estén localizados los servidores o los centros emisores de información, como se está intentando implantar en India[25].

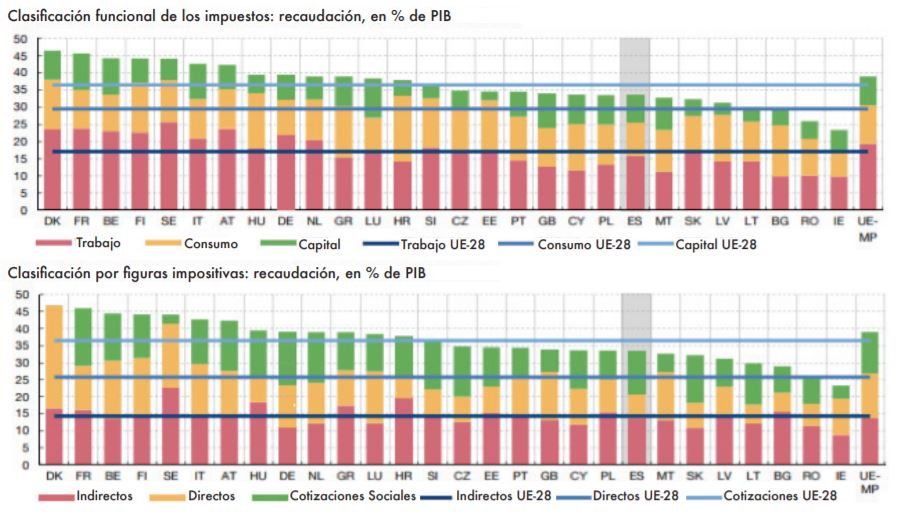

En segundo lugar, nos encontramos con la cuestión de la naturaleza del impuesto. Los actuales sistemas de bienestar descansan sobre un sistema fiscal mayoritariamente compuesto por impuestos directos, los cuales, en la era digital, van a resultar cada vez más difíciles de recaudar por la capacidad de elusión que las digitales tienen sobre el marco actual. En España, el peso de los impuestos sobre la renta y cotizaciones (impuestos directos + cotizaciones sociales) alcanza, respecto al conjunto de la recaudación, el 64,6%. Es decir, 4 puntos porcentuales por encima de la media europea[26].

En el caso de las cotizaciones sociales, el diferencial de España con la UE-28 se amplía hasta los 4,6 puntos, tal como muestran los últimos datos disponibles de 2016. Por no hablar de la situación europea respecto a países como Estados Unidos, donde el mix impositivo está prácticamente equilibrado entre impuestos directos e indirectos.

Gráfica 1. Estructura Impositiva en los países de la UE

Las líneas horizontales representan las medias aritméticas de la estructura impositiva en la UE-28. El agregado UE-MP se refiere a la media ponderada de las economías de la UE-28

Fuente: Banco de España a partir de Eurostat.

Esto exigirá un giro radical hacia un sistema basado en el pay-as-you-go, o lo que es lo mismo, virar el mix fiscal hacia el predominio de los impuestos indirectos, donde se encuadrarían aquellos que gravan los servicios digitales, sobre el consumo (IVA o Impuestos Especiales) y las aduanas, entre otros. En países muy benevolentes con el consumo y muy incisivos en renta y riqueza, caso de España (tal como revelan las cifras anteriormente señaladas), esto supondría una revolución fiscal de gran calado, mucho más que retocar tipos o modificar deducciones en el marco actual.

Estas son, por consiguiente, las dos líneas que enmarcan el debate de la fiscalidad del data. De elegir un camino u otro en los dos puntos señalados dependerá una transición más o menos costosa y, como es natural, la adaptación al nuevo escenario. Así, la variación de la presión fiscal estará condicionada por cómo evolucione la concepción que sobre la economía digital tienen los gobiernos, pero, sobre todo, por la velocidad a la que se pueda conseguir un acuerdo supranacional, en el ámbito de la OCDE, para no crear distorsiones innecesarias que frenen el proceso de digitalización y pongan a esta industria europea en peligro y en peores condiciones para competir en el mundo.

En toda la discusión, comparecen ciertos aspectos de disputa geopolítica que no pueden olvidarse. La industria digital europea está fuertemente influenciada por los grandes creadores, tanto de Estados Unidos como de China. Por ello, uno de los debates subyacentes es el de la utilización de un impuesto como el digital para reducir el poder foráneo sobre el desarrollo digital del viejo continente, sin tener en cuenta un principio tan básico en el mundo actual como la existencia de “cadenas de valor” que van más allá de las fronteras de un Estado o de una unión de países.

Conforme se acerca el momento de la firma del pacto Estados Unidos – China, mayor resulta la presión de cara a fortalecer el papel y posición de Europa. No ayudan cuestiones como el Brexit y todo aquello que signifique debilidad frente a un mundo bipolar como el que se está conformando para los próximos decenios.

Una vez vistos los fundamentos y las posturas existentes en el debate de la fiscalidad digital, hay que revisar el estado de la literatura al respecto, la cual ha experimentado una aceleración notable en los últimos meses, a medida que se iban presentando nuevas iniciativas legislativas en varios países europeos.

La propuesta de este nuevo impuesto ha provocado una honda preocupación en el mercado, tanto por su diseño como por los planteamientos de fondo. En consecuencia, la literatura económica ha avanzado significativamente, gracias al esfuerzo de diferentes casas de análisis, think tanks y gabinetes de consultoría, que tratan de evaluar el impacto de un tributo de estas características sobre las economías y sectores tecnológicamente más avanzados.

En el inicio de la discusión está el borrador de Directiva presentada el 21 de marzo de 2018, a instancias del Consejo Europeo y relativa a un sistema impositivo común que grave los ingresos procedentes de la prestación de determinados servicios digitales. Su fin principal consiste en “corregir la inadecuada asignación de derechos de gravamen que se produce como consecuencia de la falta de reconocimiento por las vigentes normas fiscales internacionales de la contribución de los usuarios a la creación de valor para las empresas en los países donde estas desarrollan su actividad”.

La propuesta europea de crear un impuesto para gravar los servicios digitales a través de los ingresos generados se basa en la premisa de que las compañías que operan en el sector tecnológico estarían pagando menos impuestos que los que les corresponden en el marco actual. Por tanto, el nuevo impuesto ayudaría a crear una “imposición justa” sobre estas actividades[27]. Al mismo tiempo, cree que debe cambiarse una fiscalidad de naturaleza directa por otra de carácter indirecto, soportada por el consumidor final.

El paso de un Estado que recauda sobre todo impuestos directos a otro que se decanta por los indirectos constituye la tesis de la Comisión Europea, reflejada en el paquete Fair Taxation on a Digital Economy (“Fiscalidad justa en una economía digital”), pero establece soluciones transitorias con las actuales herramientas de control, por ejemplo, sobre el impuesto de Sociedades. Sin embargo, pese a que se argumentaba la necesidad de su puesta en marcha con carácter inmediato, se supedita la entrada en vigor del nuevo impuesto a que se produzca un acuerdo en el seno de la OCDE. Este es, sin duda, el punto central: la fiscalidad debe tratarse bajo la lógica de una economía globalizada, y no como una cuestión puramente nacional.

De este borrador de Directiva y las conclusiones de los grupos de trabajo en la Comisión[28] nació al poco tiempo (septiembre de 2018) el primer estudio relevante de impacto, realizado por Copenhagen Economics[29]. En él, se subrayaban cuatro cuestiones fundamentales:

- Una falta de sentido económico del impuesto, dado que las compañías digitales pagan la media de presión fiscal del Impuesto de Sociedades (un menor peso de la deuda sobre las acciones, ya que el coste de la deuda es deducible, no así el coste de los recursos propios).

- El impuesto supone un arancel en la práctica. Discrimina a favor de los importadores no europeos, perjudica a los exportadores europeos y, por tanto, incrementa la dependencia tecnológica del viejo continente frente al exterior.

- Fuertes costes que tendrán que asumir los consumidores, en forma de sobrecostes en los precios de los servicios digitales, contracción del tamaño del mercado y discriminación negativa favorable a los servicios off-line.

- Una estimación de recaudación fuertemente sobrevalorada: mientras la Comisión Europea preveía 5.000 millones de euros por este nuevo impuesto, los analistas de Copenhagen pronostican 1.800 millones, casi un 60% menos de lo publicado por Bruselas.

Tras este estudio seminal, varios comenzaron a profundizar en las consecuencias de la implantación del nuevo impuesto, tanto en un sentido favorable como desfavorable, y particularizando la situación por países, caso de España. Así, Civismo llevó a cabo el primer estudio de análisis de impacto sobre la economía española en diciembre de 2018, unas semanas después de conocerse el texto del Anteproyecto de Ley de Impuesto sobre Determinados Servicios Digitales sometido a consulta pública, y cuyos resultados se exponen en el siguiente apartado.

Tras él, se publicaron dos contribuciones importantes al respecto. Por un lado, un estudio de PwC en colaboración con las patronales del sector tecnológico y digital en España, Adigital y AMETIC. En él, se enfatizaban los costes que tendría una implantación aislada del impuesto digital para el desarrollo de este mercado, con especial atención a las pymes y consumidores, que habrían de pagar un producto más escaso y más caro. En términos de impacto macroeconómico, el informe destaca los siguientes costes a corto plazo[30]:

- Los consumidores experimentarán una pérdida de bienestar de entre 515 y 665 millones de euros, por el incremento en el precio.

- Las empresas usuarias de las servicios digitales sufrirán una pérdida de su beneficio operativo de entre 450 y 562 millones de euros, por el incremento de los costes y la caída de la ventas.

- Finalmente, un impacto negativo en el PIB de entre 586 y 662 millones de euros.

Por otro lado, se publicó un estudio comparativo sobre la situación de una muestra de países europeos, de la mano de la federación de think tanks Epicenter, de la cual Civismo es miembro[31]. En él, se señalan las similitudes y diferencias más destacadas entre los diferentes proyectos de impuesto digital de los países europeos. Los que se encontraban en una fase más avanzada eran los de Francia y España, aunque ninguno de los dos ha sido finalmente aprobado y llevado a la práctica.

Finalmente, la Global Digital Foundation[32] ha efectuado recientemente una contribución en la línea de las anteriores, pero haciendo más hincapié si cabe al sujeto final del pago de este impuesto: el consumidor y las pymes a lo largo de la cadena de valor. Este último antecede al primer papel de consulta[33] de la OCDE, que recoge una proposición concreta y ambiciosa: gravar las actividades digitales imputándolas al lugar de recepción del servicio, o sea, adonde se sitúa el usuario. Por tanto, la OCDE se inclina por establecer la primera de las opciones del debate de la fiscalidad del data. Recordemos, que el hecho imponible se genere (y, por ende, el impuesto se cobre) en el lugar donde se encuentra el cliente, y no en el que la empresa tenga su domicilio fiscal.

Esta toma de postura resulta extraordinariamente relevante, pero es el momento de examinar si puede generar riesgos de doble imposición y, muy en especial, cuál ha de ser el grado de coordinación entre las Haciendas de los diferentes países para llevar a cabo una actuación razonable y correcta en la recaudación, a quién se cobra y cómo. Por tanto, he aquí el punto exacto en el que se halla el actual debate, y en el que la OCDE sentará una doctrina que cuenta con todos los visos de aceptarse por parte de la Unión Europea.

- COMPARATIVA ENTRE LOS PAÍSES EUROPEOS

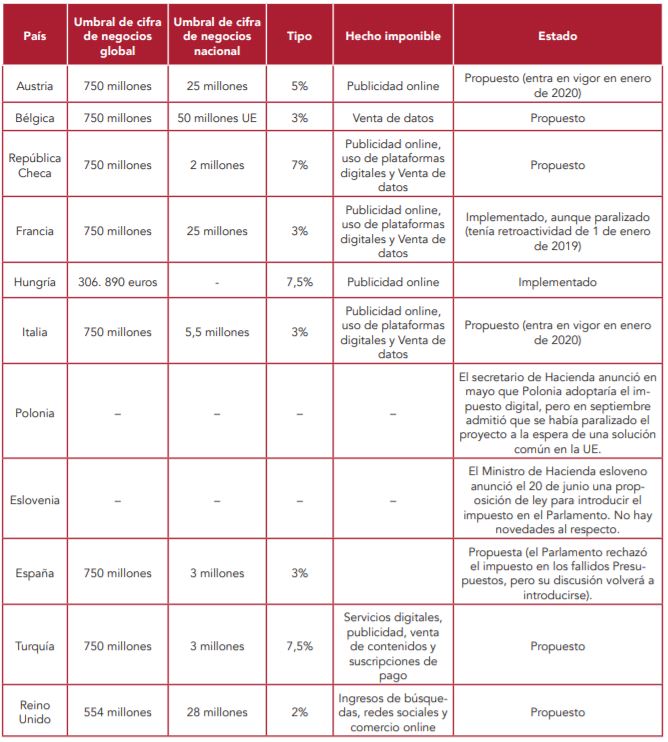

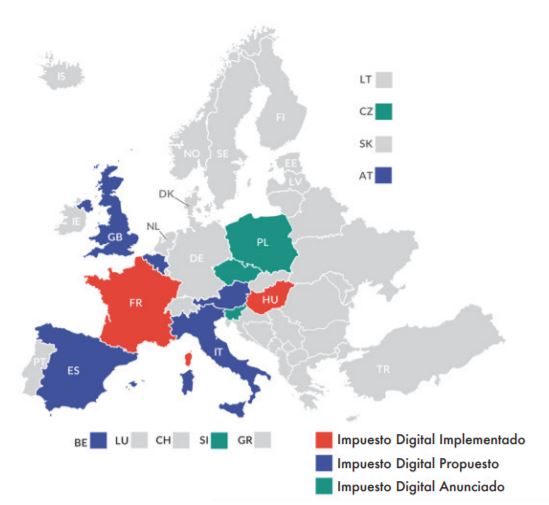

Si bien se ha logrado un consenso entre las instituciones comunitarias en cuanto a la fecha de implantación y diseño del tributo —se pospondría hasta 2020, a la espera de un pronunciamiento definitivo de la OCDE—, España, junto a Francia, se han desmarcando de la línea europea marcando bastantes diferencias. Atrás se quedan otros proyectos como el británico o el belga, en los que no existe acuerdo en torno a la naturaleza del impuesto y su ejecución.

Otros países como Austria, Hungría o Italia ya tienen preparada la legislación, para que entre en vigor en enero de 2020. A este respecto, resulta especialmente útil el monitor que elabora Tax Foundation[34], en el que efectúa un seguimiento periódico del estado de los proyectos de Ley y aplicaciones del impuesto digital en Europa.

Tabla 4. Estado de aplicación del impuesto digital en Europa

Fuente: Tax Foundation

Gráfica 2. Estado de implementación del impuesto digital en Europa

Fuente: Tax Foundation

Hasta su paralización después de la negociación sobre aranceles con Estados Unidos, la tasa francesa tenía el mismo tipo impositivo que la española y que la propuesta europea (del 3% de los ingresos), y afectaba al mismo colectivo: las empresas tecnológicas que generaran más de 750 millones de euros anuales en todo el mundo, y 25 millones de euros en Francia. Tal como se desarrollará en el siguiente apartado, acerca de las consecuencias sobre España, de acuerdo a lo predicho por Copenhagen Economics, la mal llamada “tasa Google” no sólo es percibida como un arancel, sino que se negocia entre países como tal. Una negociación arancelaria que, con Donald Trump, se ha congelado.

Por consiguiente, al igual que ha sucedido en Francia, las soluciones unilaterales de fiscalidad digital serán las “monedas de cambio” de la Unión Europea en unas conversaciones con Estados Unidos que se prevén más duras e intensas a partir de finales de este 2019. La principal economía del mundo no se puede permitir perder un mercado tan grande como el europeo y dejar de controlar su digitalización (una de cuyas principales batallas es la del 5G), al igual que tampoco puede hacerlo China como mayor competidor de Google, Amazon, Facebook y Apple, las GAFA americanas.

- IMPACTO DEL IMPUESTO DIGITAL EN ESPAÑA

Una vez visto el estado del debate sobre la fiscalidad digital, pasamos a analizar las consecuencias que tendría para España su implementación bajo la formulación del decaído Proyecto de Ley y de las estimaciones del consenso de mercado. A diferencia de finales de 2018, cuando se publicó el estudio de Civismo (Santacruz, 2018), el escenario se halla todavía más plagado de incertidumbres en un sector vital para el progreso económico a largo plazo y la salud de la cadena de valor digital en España.

Siguiendo este informe inicial, el planteamiento que ha sostenido el Gobierno hasta la fecha adolece de tres problemas básicos:

- Se trata de un impuesto que, a simple vista, parece indirecto (por cuanto es un porcentaje sobre las ventas), pero que oculta un carácter directo, puesto que señala (así lo contemplaba el Proyecto de Ley) una lista de contribuyentes a los que afectaría. Recuérdese que, en la rueda de prensa del Consejo de Ministros, la ministra de Hacienda dejó claro que no se aplicaría a empresas como Zara o El Corte Inglés. A partir de aquí, habrá que ver hasta qué punto es legal discriminar entre contribuyentes.

- En la práctica, constituye un arancel[35] que aísla el mercado digital español del resto de Europa y del de fuera de ella, dado que las grandes multinacionales harán todo lo posible por imputar la cifra de negocios a sus centrales, donde este impuesto no exista. De hecho, ya se han manifestado radicalmente en contra de su creación, por ejemplo en Irlanda, Países Bajos, y Luxemburgo, entre otros países.

- El coste de control e inspección por parte de las autoridades fiscales será en muchos casos, e individualmente, por contribuyente, más caro que la recaudación que se pretende obtener.

Partiendo de estas fallas de origen, el resto del diseño y las consecuencias van en la misma línea. Por tanto, la creación de este impuesto tiene, en sí, un impacto negativo importante sobre la economía española, la cual necesita hacer crecer un mercado digital pequeño y con muchas restricciones. Los grandes dispondrán de mecanismos para repercutir el impuesto sobre el cliente final, pero hay otros muchos (pymes y autónomos) que no cuentan con esa capacidad.

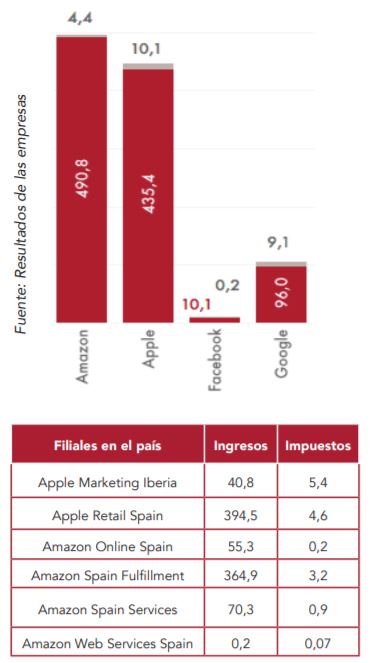

Gráfica 3. Negocio generado en España por GAFA e impuestos pagados en 2017 y 2018

Fuente: Resultados de las empresas

Esa que también se tiene a la hora de recolocar las bases imponibles en otros países de menor fiscalidad. Es decir, mientras se mantenga el actual sistema fiscal a nivel internacional, no se podrá evitar que una multinacional sitúe sus bases en sedes de fiscalidad más baja, como Irlanda o Luxemburgo, las cuales, además, sirven como centrales regionales eficaces en su gestión económica y financiera[36].

Por último, la otra “cara de la moneda” es el impacto económico. Siguiendo los cálculos realizados en el informe seminal (Santacruz, 2018), por un lado hay que considerar las pérdidas totales que sufriría el sector en España ante la aplicación de un impuesto digital y, por otro, la estimación de recaudación anual. Si se compara con otros estudios surgidos con posterioridad, en un escenario optimista, todos ellos señalan que los ingresos previstos estarían bastante por debajo de lo que prevé Hacienda y de lo que está consignado en los sucesivos envíos de información a Bruselas. Las áreas a evaluar son las siguientes:

- Coste económico a lo largo de la cadena de valor.

- Impacto sobre la demanda de servicios digitales.

- Impacto global y sobre la recaudación del impuesto.

Con respecto a lo primero, el tributo supone una reducción de los márgenes de las compañías tecnológicas a lo largo de toda la cadena de valor, cuantificada en 2 puntos porcentuales de margen bruto sobre importe neto de la cifra de negocios.

Si la cifra de negocios de referencia (último dato 2016) es de 8.855 millones de euros, la disminución de márgenes asciende a un total de 178,14 millones de euros anuales. Nótese que dos tercios del impuesto no se podrán repercutir al cliente final, por lo que tendrán que asumirlo las empresas. En términos de rentabilidad económica bruta, suponiendo que no se modifica la cifra de ventas, esto se traduce en una merma simétrica de 2,01 puntos porcentuales.

En segundo lugar, con respecto al impacto sobre la demanda de servicios digitales, aplicar una tasa del 3% a las ventas implica un sobrecoste de 0,47 euros por acto de compra para el consumidor final, lo cual eleva el precio medio hasta los 37,77 euros. Entraña, por consiguiente, un efecto inflacionario en unos bienes que, aunque minoritarios aún en la cesta de la compra, están incrementando su peso, y cuya composición presenta riesgos de cambio por la mejora relativa de la competitividad de los servicios offline frente a los online.

Por último, los costes totales sobre la economía se calculan tomando en consideración todas las variables y determinando tres áreas básicas:

- Pérdida de bienestar en el consumidor final (individuos + pymes + autónomos).

- Pérdida de eficiencia en los productores, intermediarios y distribuidores de servicios digitales (calculado como impacto en los márgenes de la industria).

- Cambios de decisiones relativas a inversión y empleo, especialmente de multinacionales.

Así, sumando las variaciones en oferta y demanda, el PIB de España sufriría una pérdida neta de 302,6 millones de euros en el primer año de aplicación. A ello hay que añadir la estimación de recaudación fiscal, que se sitúa en los 929,12 millones de euros, sustancialmente menor a la prevista por el Gobierno en los Planes Presupuestarios presentados a la Comisión Europea entre 2018 y 2019, y cercana, en cambio, a las cifras de consenso que en este momento está manejando el mercado.

En suma, tal como expresa el informe seminal, “las pérdidas totales se repartirían a lo largo de la cadena de valor, adoptando diversas manifestaciones en función de los actores afectados. Así, por el lado de la oferta, disminuiría el valor del mercado de los derechos, y se redistribuirían los ingresos, escapando parte del valor añadido a través de “vías de agua”. Por el lado del mercado mayorista, se ocasionarían costes en concepto de control y liquidación del impuesto, y, en la práctica, se crearía un arancel, también para la publicidad online. En el caso del mercado minorista, pese a que el efecto en los márgenes podría neutralizarse mediante la subida de precios, se incentivaría a las empresas a establecer sedes fuera de España con el fin de evitar el tributo. En cuanto al consumidor, tenderá, previsiblemente, a adquirir contenidos de aquellos bienes no sujetos al impuesto” (Santacruz, 2018).

Gráfica 4. Costes totales sobre la cadena de valor

Fuente: Civismo (Santacruz, 2018).

De todo lo anterior se deduce que la implantación del impuesto digital en España supondría un freno al crecimiento del mercado digital, dado que las áreas de mayor crecimiento son las que se gravarían con este tributo (market places, publicidad digital y venta de datos), tal como muestran las radiografías de crecimiento de las diferentes actividades tecnológicas. Por tanto, la creación y puesta en marcha del impuesto digital constituye un reto de extraordinario calado para la digitalización de la economía de nuestro país. Hay que partir de la base de que se trata de un mercado que se halla en pleno auge, con tasas de crecimiento anuales que no bajan de los dos dígitos, y de que su empuje se verá lastrado inevitablemente si se ponen trabas al caldo de cultivo que lo abona: un entorno flexible y dinámico que permita desarrollar economías de escala, o lo que es lo mismo, la piedra de toque sobre la que descansa cualquier proceso de expansión.

CONCLUSIONES

Tras el pormenorizado estudio de los diferentes impuestos que el Gobierno Sánchez pretende implantar en caso de que ganen las elecciones del 10 de noviembre, constatamos lo lesivo de la política fiscal que soportarían los ciudadanos.

La gran apuesta de este Ejecutivo se basa en no someterse, por claros motivos demagógicos, a la necesaria contención del gasto público. Un ejercicio inexcusable dados los niveles de deuda y déficit, máxime en el presente contexto de desaceleración al que nos aboca la coyuntura internacional y el agotamiento del ciclo económico, y al que, sin embargo, no tienen ninguna intención de ceñirse.

Un alarde de irresponsabilidad que solo pueden sostener a costa de una fiscalidad agresiva, en virtud de la cual no hay empacho alguno a la hora de endurecer las figuras impositivas ya existentes y crear otras nuevas con las que gravar ámbitos inexplorados de la vida del contribuyente.

Como veíamos, es la función de la tasa Tobin y la tasa Google que postula el PSOE junto a Unidas Podemos. Lo más pernicioso de esta propuesta radica en que lastrará sin remedio algunos de los sectores más pujantes y con mayor potencial de desarrollo de nuestra economía. Crear ese marco tan constrictivo ahogará las opciones de crecimiento de, por ejemplo, el entorno digital español. Esto situará a nuestro país en una clara posición de desventaja en el panorama internacional, y pondrá trabas a la imprescindible competitividad que toda economía debería exhibir para desenvolverse en un mundo globalizado.

Una vez más, palos en la rueda al empuje natural del emprendimiento, la generación de empleo, la actividad económica, la innovación, y el dinamismo de la sociedad.

Así, en Civismo y Acción Liberal abogamos por no desbocar el gasto público por espurios motivos electoralistas. Un dispendio que se venderá como beneficios para el ciudadano, pero que, con imperdonable cinismo, se cargará sobre las espaldas del contribuyente, a cuenta de un verdadero despliegue de ingeniería fiscal que comporte la creación de nuevos tributos, a cada cual más imaginativo y oneroso.

Antes bien, defendemos la necesidad de una política fiscal moderada, que no penalice la iniciativa particular y empresarial, que insufle oxígeno a las actividades económicas que verdaderamente reportan prosperidad y viveza al país. Se trata de la única manera de que sorteemos la amenaza de una próxima recesión. De ella, no nos salvará la losa de los impuestos.

Bibliografía

-”Estudio de la economía digital: los contenidos y los servicios digitales”. Ametic, PwC y U-tad.

– Hufbauer, G. C., and Lu, L. (2018): “The European Union’s Proposed Digital Services Tax: A De Facto Tariff”, 18-15 PIIE Policy Brief, Peterson Institute for International Economics, June 2018.

– “India finds a new way to tax Google, Facebook”; Economic Times of India, 17th December 2018.

– Jones, S. (2012). “Why ‘Big Data’ is the fourth factor of production” Financial Times, 27th December 2012.

-“¿Qué impuestos pagan las empresas? La OCDE constata una caída de Sociedades en todo el mundo”, El Boletín, 17/01/2019.

Santacruz Cano, J. (2017): “La factura fiscal de las empresas en España. La fiscalidad real de las empresas en el final de la campaña del Impuesto de Sociedades”, Think Tank Civismo, Julio 2017.

– European

Commission (2018). “Proposal for a Council Directive on the common system of a

digital services tax on revenues resulting from the provision of certain

digital services”

[1] https://www.elindependiente.com/politica/2019/09/03/ documento-consulte-las-370-medidas-psoe-propone-lainvestidura-sanchez/

[2] “Una propuesta abierta para un programa común progresista” https://www.psoe.es/media-content/2019/09/ PROPUESTA-ABIERTA-PARA-UN-PROGRAMACOM%C3%9AN-PROGRESISTA-030919.pdf

[3] Página 34 del Plan Presupuestario 2020: https://www. hacienda.gob.es/CDI/EstrategiaPoliticaFiscal/2020/Plan_ Presupuestario_2020.pdf