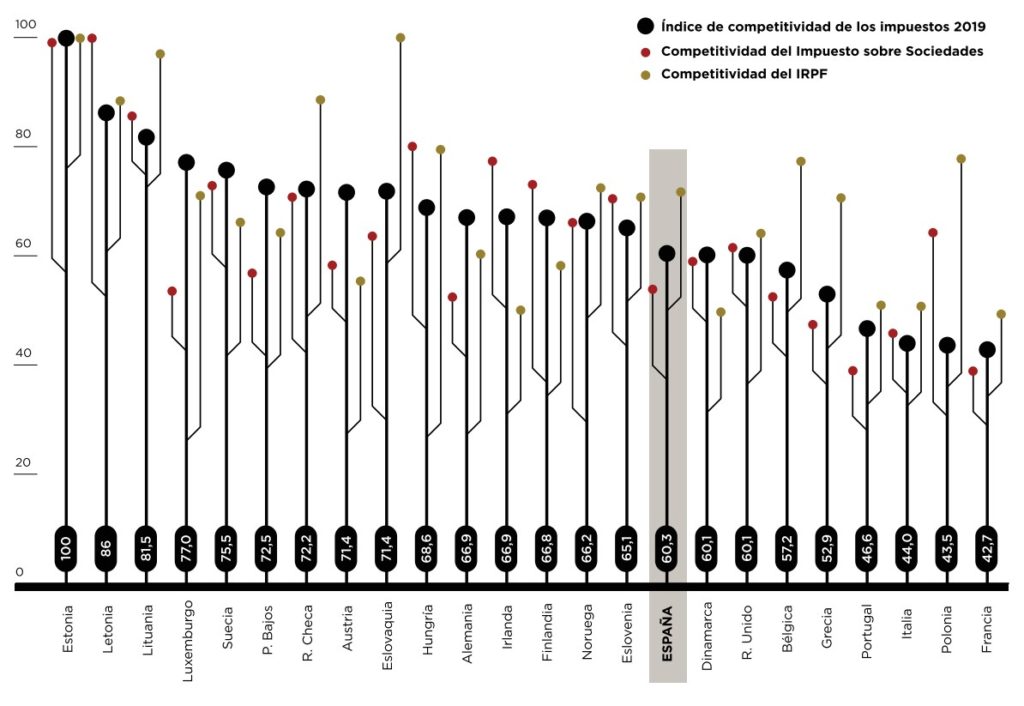

Hace medio año presentábamos en estas páginas un ranking del Foro Económico Mundial que medía la competitividad de los países en función de la tecnología, las infraestructuras, la sanidad o el mercado laboral. Hoy abordamos la competitividad desde el enfoque del régimen tributario, para lo que nos basamos en el International Tax Competitiveness Index que elabora la Tax Foundation. La utilidad de este índice reside en que, tras estudiar más de 40 variables de política fiscal en los países de la OCDE, establece cuantitativamente la influencia que tiene el conjunto de impuestos en su competitividad.

El sistema tributario de un país es un determinante clave en su desarrollo. Si se encuentra bien estructurado, conlleva un fácil cumplimiento del pago de impuestos, al tiempo que aumenta los ingresos para destinarlos a las prioridades de un Gobierno. En contraste, los que están mal diseñados resultan costosos de recaudar, distorsionan la toma de decisiones y dañan la economía. Muchos países así lo han reconocido y, en consecuencia, han reducido en las últimas décadas las tasas impositivas marginales sobre los beneficios de las compañías y de las personas físicas. Y ello no supone un obstáculo para que, ahora, la mayoría de los Estados recauden una cantidad significativa de ingresos por los impuestos de base amplia, como los que van aparejados a la nómina, o el IVA.

Los países bálticos son los que presentan una fiscalidad más competitiva, seguidos por Luxemburgo, Suecia y los Países Bajos. Por el contrario, Francia, pese a que Macron ha suprimido el impuesto al patrimonio a las grandes fortunas, sigue siendo el infierno fiscal de Europa, lo que provoca abundantes exiliados tributarios. Nuestro vecino galo ha introducido subidas brutales en las tasas impositivas marginales sobre el trabajo, el ahorro, la inversión y los beneficios empresariales. Además, ha creado un impuesto sobre el patrimonio inmobiliario neto y otro sobre la herencia, a lo que se suma la tasa Tobin, con la que se gravan las transacciones financieras.

En España pretenden emularlo, ya que el Gobierno ha anunciado un drástico incremento tributario para cubrir el del gasto público, derivado de las espléndidas mejoras sociales a las que se ha comprometido. Sin embargo, olvida que, cuando se suben los impuestos, la recaudación no lo hace en la misma proporción, dado que esta medida desincentiva tanto el esfuerzo de los ciudadanos más productivos como a los inversores. A los primeros, porque se les lanza el mensaje de que acometer un trabajo marginal no les compensa, pues la mitad de este va a parar a Hacienda. A los segundos, porque nadie arriesga su dinero para promover un negocio del que, si las cosas marchan bien, quien se va a lucrar es, sobre todo, la Agencia Tributaria. Por todo ello, es muy probable que las generosas promesas sociales conlleven un mayor endeudamiento, pero tranquilos, que lo pagarán otros (los niños de hoy cuando crezcan).

Si tomamos un ejemplo nacional, se puede comprobar que los bajos impuestos de la Comunidad de Madrid le han reportado el mayor crecimiento económico de todas las regiones, y que esto ha traído de la mano un aumento de la recaudación. Por tanto, más valdría imitar su estrategia que empeñarse en enmendarle la plana. Los contribuyentes lo pagarán muy caro en el medio y largo plazo.