La mayor parte de los españoles se va a encontrar este año con una desagradable sorpresa. La mayoría de personas que decidieron materializar y, quizá así, asegurar su ahorro invirtiendo en una vivienda, local o terreno experimentarán una fuerte subida de los impuestos municipales. Este aumento se producirá en 1.895 localidades de las 2.452 existentes en nuestro país. La causa de esta variación es la revisión al alza de los valores catastrales que tendrá que satisfacer todo propietario de un bien inmueble.

España es un país donde el verbo ‘revisar’ en el lenguaje tributario equivale a ‘subir’. Más aún en estos momentos en los que la Administración necesita incrementar la recaudación, como sea, para cumplir los objetivos de déficit pactados con Bruselas. La Ley de Estabilidad Presupuestaria ha impuesto la llamada regla de gasto, un corsé que impide aumentarlo más allá de un 1,3% en el 2015, el 1,5% en el 2016 y el 1,7% en el 2017. Esta limitación ha traído consigo un pequeño avance en la heroica virtud pública de la austeridad, pero insuficiente. Al parecer, resulta muy duro para muchos alcaldes no poder presumir ante sus convecinos de unas mejoras municipales notables. Por esta razón, no pocos gobernantes prefieren dar una vuelta más al torniquete fiscal antes que recortar tanto gasto prescindible.

Hasta el pinchazo de la burbuja inmobiliaria, la principal fuente de ingresos de los ayuntamientos era la venta de solares comunales y la concesión de licencias para la construcción de nuevas viviendas. Ahora, el Impuesto de Bienes Inmuebles (IBI) se ha convertido en el cuerno de la abundancia para saciar el hambre irrefrenable de dispendio que mucho político lleva en sus genes.

El IBI se ha erigido así en el impuesto propio más ‘provechoso’ para los consistorios. Se trata de uno de los pocos gravámenes en los que, sin tocar los tipos impositivos y sólo revisando al alza la base imponible (el valor catastral), se puede recaudar más con una efectividad del 100%. Además, respecto a este tributo los contribuyentes no tienen capacidad de escaparse, ya que recae sobre un tipo de riqueza inmobiliaria e ilíquida a muy corto plazo.

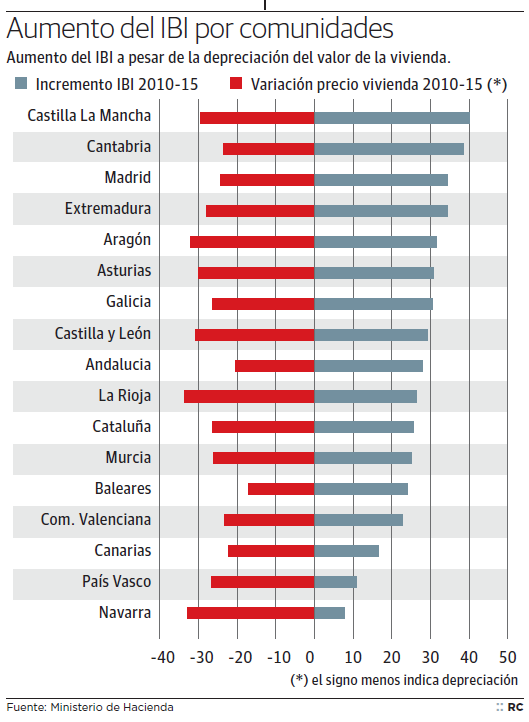

La subida proyectada para este año y anunciada por las diferentes corporaciones municipales no se efectúa de forma puntual. Desde el 2010, según datos de la Dirección General del Catastro, el incremento de los valores catastrales ha sido continuo y en general enorme, mientras que el de las viviendas se ha desplomado. De hecho, la tradicional diferencia entre el valor de mercado y el catastral ha desaparecido en muchos lugares de España, situándose con bastante frecuencia el segundo por encima del primero.

Así, mientras que entre el 2010 y el 2015 en Castilla-La Mancha, Cantabria o Extremadura se ha subido el IBI entre un 34% y un 40%, en el mismo período las viviendas urbanas han experimentado una merma de valor próxima al 30%, según los datos recogidos en el Índice de Precios de la Vivienda del Instituto Nacional de Estadística (INE). La justificación de ese aumento del precio de las casas urbanas no responde, pues, a una mayor demanda del mercado sino a criterios estrictamente recaudatorios. Es más, el hecho de que en algunos municipios hayan conseguido unos superávits presupuestarios que, en conjunto, han supuesto 4.000 millones de euros no ha llevado a bajar los impuestos del próximo ejercicio sino, por el contrario, a idear gastos nuevos. Hay políticos locales que prefieren recaudar más porque creen saber mejor que nosotros cómo emplear nuestro dinero.